El 340 modelມັນແມ່ນເອກະສານພາສີທີ່ປະກອບມີຂໍ້ມູນກ່ຽວກັບປື້ມລົງທະບຽນມູນຄ່າເພີ່ມທີ່ຕ້ອງໄດ້ສົ່ງໃຫ້ອົງການພາສີ. ການ ນຳ ສະ ເໜີ ຂອງມັນແມ່ນປະເພດທີ່ໃຫ້ຂໍ້ມູນ, ເຊິ່ງບໍ່ມີການປະກອບສ່ວນຫຼືຄ່າ ທຳ ນຽມໃດໆທີ່ຈະເຂົ້າຫລືກັບຄືນມາ.

ຮູບແບບ 340 ແມ່ນມີຈຸດປະສົງເພື່ອ ບັນຈຸຂໍ້ມູນທັງ ໝົດ ຈາກປື້ມບັນຊີ ທີ່ປະຕິບັດທຸກໆວັນໃນໄລຍະກິດຈະ ກຳ ທາງເສດຖະກິດ, ໂດຍຜ່ານການຕັ້ງຖິ່ນຖານ VAT ທັງ ໝົດ ໃນປີທີ່ໄດ້ຮັບການສະ ໜັບ ສະ ໜູນ.

ຜ່ານແບບຟອມນີ້, ອົງການພາສີສາມາດມີຄວາມຮູ້ກ່ຽວກັບໃບແຈ້ງ ໜີ້ ທັງ ໝົດ ທີ່ປະກອບເປັນ ຈຳ ນວນເງິນທີ່ໄດ້ຖືກປະກາດຜ່ານ ແບບຟອມມູນຄ່າເພີ່ມ 303ເຊັ່ນດຽວກັນກັບການກວດສອບຕົ້ນ ກຳ ເນີດຂອງຂໍ້ມູນເຫຼົ່ານີ້ທີ່ ນຳ ສະ ເໜີ ໃນຮູບແບບທີ່ກ່າວມານີ້.

ແບບຟອມ AEAT 340 ຕ້ອງມີຫຍັງແດ່?

ຮູບແບບນີ້ຕ້ອງປະກອບມີ, ໂດຍບໍ່ມີຂໍ້ຍົກເວັ້ນ, ຂໍ້ມູນທັງ ໝົດ ຂອງໃບແຈ້ງ ໜີ້ ທີ່ອອກ, ຜູ້ທີ່ໄດ້ຮັບ, ການ ດຳ ເນີນງານພາຍໃນຊຸມຊົນ, ການຍົກເວັ້ນຈາກອາກອນມູນຄ່າເພີ່ມ, ຂໍ້ມູນເຫຼົ່ານັ້ນ ສຳ ລັບການສົ່ງອອກ, ຜູ້ເສຍພາສີ, ແລະອື່ນໆ

ໃນກໍລະນີປື້ມບັນທຶກກ່ຽວກັບສິນຄ້າບໍລິການລົງທືນ, ວັນທີເລີ່ມຕົ້ນແລະການ ນຳ ໃຊ້, ການ ກຳ ນົດເປັນປົກກະຕິປະ ຈຳ ປີແລະວັນທີຖອນເງິນຕ້ອງມີໃນເວລາທີ່ມັນເປັນກໍລະນີຂອງການໂອນຊັບສິນ. ກໍລະນີພິເສດນີ້ຕ້ອງໄດ້ຖືກ ນຳ ສະ ເໜີ ໃນການປະກາດສຸດທ້າຍຂອງປີອ້າງອີງ.

ຄວາມຕ້ອງການອື່ນໆທີ່ ຮູບແບບ 340 ໃນກໍລະນີທີ່ມັນຖືກ ນຳ ໃຊ້, ມັນມີດັ່ງຕໍ່ໄປນີ້:

- ການເຊົ່າສະຖານທີ່ເຮັດທຸລະກິດ.

- ການປະຕິບັດການປະກັນໄພ.

- ເງິນອຸດ ໜູນ ແລະເຄື່ອງຊ່ວຍເຫຼືອຕ່າງໆທີ່ບໍລິຫານຈ່າຍ.

- ທຸກໆການ ດຳ ເນີນງານຂອງ ໜ່ວຍ ງານທ່ອງທ່ຽວທີ່ແຊກແຊງເປັນຜູ້ໄກ່ເກ່ຍ.

- ຈຳ ນວນເງິນທັງ ໝົດ ເຫຼົ່ານັ້ນຄິດຄ່າ ທຳ ນຽມສູງກວ່າ 6000 ເອີໂຣ.

- ການຊື້ແລະການຂາຍອະສັງຫາລິມະສັບເຫລົ່ານັ້ນທີ່ຂຶ້ນກັບອາກອນມູນຄ່າເພີ່ມຫລື IGIC.

- ການປະຕິບັດງານແມ່ນຂຶ້ນກັບອາກອນການຜະລິດ, ການບໍລິການແລະການ ນຳ ເຂົ້າ, ໃນກໍລະນີຂອງ Melilla ແລະ Ceuta.

- ການ ດຳ ເນີນການຊົດເຊີຍດ້ານກະສິ ກຳ.

ແບບຟອມ 340 ຄວນສົ່ງໃຫ້ AEAT ເມື່ອໃດ?

ແບບ ຈຳ ລອງນີ້ 340 ຕ້ອງໄດ້ສົ່ງໃຫ້ອົງການພາສີ, ທຸກໆເດືອນພ້ອມກັບແບບ VAT Model 303. ການ ນຳ ສະ ເໜີ ຕ້ອງເຮັດບໍ່ໃຫ້ກາຍວັນທີ 20 ຂອງແຕ່ລະເດືອນແລະເພື່ອເລັ່ງຂະບວນການແລະ ອຳ ນວຍຄວາມສະດວກໃຫ້ແກ່ການປະກາດ, ອົງການພາສີມີການ ນຳ ສະ ເໜີ ແບບນີ້ທາງອີເລັກໂທຣນິກ.

ຜູ້ໃດ ຈຳ ເປັນຕ້ອງຍື່ນແບບຟອມ 340 ໄປໃຫ້ອົງການພາສີ?

ໃນປະຈຸບັນ, Model 340 ນຳ ໃຊ້ກັບຜູ້ເສຍພາສີຂອງ IGIG ທີ່ມີເງື່ອນໄຂໃນການລົງທະບຽນເງີນຄືນແຕ່ລະເດືອນ. ນັ້ນແມ່ນ, ກ່ອນຫນ້ານີ້ ຮູບແບບ 340 ແມ່ນຖືກບັງຄັບ ສຳ ລັບຜູ້ເສຍພາສີທຸກຄົນທີ່ໄດ້ລົງທະບຽນໃນ REDEME ຫຼືໃນການລົງທະບຽນ VAT-IGIC ປະ ຈຳ ເດືອນ, ຕາມທີ່ໄດ້ຮັບການອະນຸມັດໃນ ດຳ ລັດເລກທີ 1065/2007. ເຖິງຢ່າງໃດກໍ່ຕາມ, ໃນແຈ້ງການຂອງເດືອນກໍລະກົດ 2017, ໄດ້ມີການຕົກລົງເຫັນດີວ່າຜູ້ເສຍພາສີທີ່ຈົດທະບຽນໃນໃບທະບຽນຈ່າຍຄືນປະ ຈຳ ເດືອນແມ່ນບໍ່ມີພັນທະ ນຳ ສະ ເໜີ ຕໍ່ໄປ, ນີ້ ສຳ ລັບຄວາມຈິງທີ່ງ່າຍດາຍທີ່ພວກເຂົາມີພັນທະໃນການຮັກສາການຂຶ້ນທະບຽນປື້ມບັນຊີໂດຍຜ່ານ ສຳ ນັກງານໃຫຍ່ຂອງອົງການພາສີ.

ໃນທັດສະນະຂອງ ພາສີອາກອນ, ກຳ ລັງເຮັດວຽກເພື່ອຫຼຸດ ຈຳ ນວນຂັ້ນຕອນທີ່ບໍລິສັດ ດຳ ເນີນການ, ສະນັ້ນ ຈຳ ນວນຕົວແບບ ຈຳ ນວນ ໜຶ່ງ ທີ່ຈະ ນຳ ສະ ເໜີ ຈະສ້າງຄວາມອີ່ມຕົວໃນຂະບວນການຈັດການ AEAT.

Este ຮູບແບບ 340, ມັນໄດ້ສະ ໜອງ ໃຫ້ອົງການພາສີມີຂໍ້ມູນຄົບຖ້ວນກວ່າກ່ຽວກັບບົດລາຍງານທີ່ສົ່ງຜ່ານແລະສະ ໜັບ ສະ ໜູນ, ພ້ອມທັງການກວດສອບທີ່ ຈຳ ເປັນໃນເວລາ, ແຕ່ເຊັ່ນດຽວກັບ ສຳ ນັກງານໃຫຍ່ຂອງເອເລັກໂຕຣນິກ, ບັນທຶກລາຍເດືອນແມ່ນຖືກ ນຳ ສະ ເໜີ ກ່ຽວກັບພາສີນີ້, ຮູບແບບນີ້ແມ່ນໃຊ້ ໜ້ອຍ, ເຖິງແມ່ນວ່າມັນຍັງມີຢູ່.

ມີແບບຟອມ ສຳ ລັບການຍື່ນແບບຟອມ 340 ແມ່ນຫຍັງ?

Este ຮູບແບບ 340 ແມ່ນອາກອນ ມັນຕ້ອງຖືກສົ່ງເອເລັກໂຕຣນິກ, ຊຶ່ງຫມາຍຄວາມວ່າຕ້ອງມີໃບຢັ້ງຢືນດິຈິຕອນໃນກໍລະນີທີ່ມີບໍລິສັດ, ແລະໃບຢັ້ງຢືນອີເລັກໂທຣນິກ, ລະຫັດ PIN ຫລື DNI ອີເລັກໂທຣນິກຖ້າມັນເປັນຄົນ ທຳ ມະຊາດ.

ໃນກໍລະນີທີ່ທ່ານບໍ່ມີໃບຢັ້ງຢືນດີຈີຕອນຫລືເອເລັກໂຕຣນິກ, ທ່ານຕ້ອງຂໍການນັດ ໝາຍ ແລະປະຕິບັດຕາມຂັ້ນຕອນຕ່າງໆທີ່ອົງການພາສີຕ້ອງການເອົາ.

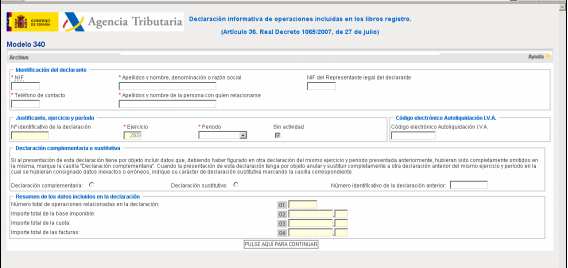

ແບບຟອມ AEAT 340 ຄວນຕື່ມແບບໃດ?

ຕໍ່ໄປ, ພວກເຮົາຈະ ນຳ ສະ ເໜີ ຄຳ ແນະ ນຳ ຫຼັກໃນການປະກອບຟອມ 340 ທີ່ສອດຄ້ອງກັບຂໍ້ມູນກ່ຽວກັບປື້ມບັນຊີມູນຄ່າເພີ່ມ. ອີງຕາມອົງການພາສີ, ມີສອງທາງເລືອກໃນການຕື່ມແບບຟອມນີ້:

- ທ່ານສາມາດ ນຳ ເຂົ້າຂໍ້ມູນຈາກບັນທຶກປື້ມບັນຊີໃບເກັບເງິນຈາກໂປແກຼມບັນຊີ (ໂປແກຼມທີ່ບໍລິສັດ ນຳ ໃຊ້).

- ທ່ານສາມາດໃສ່ຂໍ້ມູນດ້ວຍຕົນເອງໃນແບບຟອມ.

ເມື່ອມີການສະ ເໜີ ວ່າການປະກາດທີ່ກ່ຽວຂ້ອງກັບຮູບແບບນີ້ເກີນຫ້າລ້ານບັນທຶກ, ສື່ກາງທີ່ສາມາດອ່ານໄດ້ໃນຄອມພີວເຕີ້ຕ້ອງຖືກສົ່ງ, ບ່ອນທີ່ລະຫັດອີເລັກໂທຣນິກຕ້ອງປະກົດຂຶ້ນກັບການປະເມີນຕົນເອງທີ່ສອດຄ້ອງກັນ

ເມື່ອມີຂໍ້ຜິດພາດເກີດຂື້ນໃນຮູບແບບ 340 ນີ້, ອົງການພາສີໄດ້ ນຳ ໃຊ້ຄ່າປັບ ໄໝ 200 ເອີໂຣ, ໃນກໍລະນີທີ່ມັນເປັນການ ລຳ ອຽງດ້ານເສດຖະກິດ ສຳ ລັບ AEAT. ເຖິງຢ່າງໃດກໍ່ຕາມ, ປະຈຸບັນການລົງໂທດແມ່ນສະທ້ອນໃຫ້ເຫັນດັ່ງຕໍ່ໄປນີ້:

- 20 ເອີໂຣ ສຳ ລັບແຕ່ລະຊິ້ນສ່ວນຂອງຂໍ້ມູນທີ່ຖືກຍົກເວັ້ນ.

- 300 ເອີໂຣເປັນຄ່າ ທຳ ນຽມຂັ້ນຕ່ ຳ.

- 20.000 ເອີໂຣເປັນອັດຕາສູງສຸດ.