ທ່ານໄດ້ຍິນກ່ຽວກັບລາວແນ່ນອນ ພາສີບໍລິສັດ (IS) ຖ້າທ່ານມີບໍລິສັດ, ທ່ານຈະສົນໃຈທີ່ຈະຮູ້ວິທີຍື່ນເອກະສານພາສີດັ່ງກ່າວນີ້, ໃນວັນທີ່ຈະອອກໃບແຈ້ງການທີ່ກ່ຽວຂ້ອງແລະເອກະສານຫຍັງທີ່ຈະ ນຳ ສະ ເໜີ. ທ່ານຄວນຮູ້ວ່າອົງການພາສີອາກອນມີເອກະສານສະເພາະເພື່ອເຮັດການປະກາດ IS ໂດຍຜູ້ທີ່ມັນກົງກັບ, ແລະຈາກນັ້ນພວກເຮົາພຽງແຕ່ຈະເວົ້າກ່ຽວກັບຮູບແບບ ສຳ ລັບການ ນຳ ໃຊ້ນີ້.

Model 200 ແມ່ນຫຍັງ?

ຮູບແບບ 200. ແມ່ນ. ອາກອນຂອງບໍລິສັດ” ແມ່ນການປະກາດຫລືການ ຊຳ ລະອາກອນຂອງບໍລິສັດ, ແລະຖືກ ນຳ ໃຊ້ເພື່ອປະກາດຜົນ ກຳ ໄລທີ່ບໍລິສັດຫຼືບໍລິສັດໄດ້ຮັບ. ບັນດາຫົວ ໜ່ວຍ, ບໍລິສັດແລະສະຖາບັນຕ່າງໆທີ່ ດຳ ເນີນງານແລະມີທີ່ຢູ່ອາໄສຢູ່ພາຍໃນປະເທດສະເປນ, ແລະຕົວເລກຂອງພວກມັນແມ່ນພຽງແຕ່ຖືກກົດ ໝາຍ.

ໃຜ ຈຳ ເປັນຕ້ອງຍື່ນແບບຟອມ 200?

ບໍລິສັດແລະບໍລິສັດທັງ ໝົດ ທີ່ມີບຸກຄະລິກກະພາບດ້ານກົດ ໝາຍ ແລະທີ່ຢູ່ໃນອານາເຂດຂອງສະເປນ, ເຊັ່ນວ່າ:

- ກອງທຶນ ບຳ ນານ.

- ບໍລິສັດ Mantantile: SA, SL, ລວມ ໝູ່, ແຮງງານ, ແລະອື່ນໆ.

- ກອງທຶນສະສົມທຶນ (VC).

- ເອກະລາດ, ລັດ, ແຂວງ, ສັງຄົມແລະທ້ອງຖິ່ນ.

- ສະຫະພັນຊົ່ວຄາວຂອງບໍລິສັດ.

- ກຸ່ມສົນໃຈດ້ານເສດຖະກິດ.

- ກອງທຶນລົງທຶນອະສັງຫາລິມະສັບ (FII).

ມີບໍລິສັດທີ່ຖືກຍົກເວັ້ນຈາກການປະກາດພາສີນີ້, ເຊັ່ນວ່າ: ລັດ, ໜ່ວຍ ງານທ້ອງຖິ່ນ, ຊຸມຊົນທີ່ເປັນເອກະລາດ, ກອງທຶນຄ້ ຳ ປະກັນເງິນຝາກຂອງສະຖາບັນສິນເຊື່ອ, ທະນາຄານແລະສະຖາບັນໃນປະເທດສະເປນ.

ບັນດາຫົວ ໜ່ວຍ ທີ່ຈະໄດ້ຮັບການຍົກເວັ້ນບາງສ່ວນແມ່ນ: ສະມາຄົມວິຊາຊີບ, ສະຫະພັນ, ໜ່ວຍ ງານທີ່ບໍ່ຫວັງຜົນ ກຳ ໄລ, ສະຫະພັນ ກຳ ມະກອນ, ສະຫະພັນ, ຫ້ອງການທີ່ເປັນທາງການ. ກຳ ໄລຂອງໃຜມີ ຈຳ ນວນເຕັມບໍ່ເກີນ 100.000 ເອີໂຣຕໍ່ປີ. ຜູ້ທີ່ມີລາຍໄດ້ຈາກຄ່າເຊົ່າຕາມຫົວຂໍ້ທີ່ຈະເກັບບໍ່ເກີນ 2.000 ເອີໂຣຕໍ່ປີ. ບັນດາພັກການເມືອງ.

ໃນເວລາທີ່ຄວນຈະຍື່ນແບບຟອມ 200?

ເພື່ອໃຫ້ຮູ້ເຖິງເວລາທີ່ ເໝາະ ສົມໃນການ ນຳ ສະ ເໜີ ເອກະສານນີ້ໃຫ້ອົງການພາສີ, ການຄິດໄລ່ 6 ເດືອນຫຼັງຈາກສິ້ນສຸດໄລຍະເວລາອາກອນຕ້ອງໄດ້ຮັບການພິຈາລະນາ. ໃນກໍລະນີທີ່ມັນກົງກັບປີປະຕິທິນ, ຫຼັງຈາກນັ້ນການປະກາດຄວນຈະມີຂື້ນກ່ອນວັນທີ 25 ເດືອນກໍລະກົດຂອງປີຕໍ່ໄປ.

ວິທີດຽວທີ່ຈະ ນຳ ສະ ເໜີ ຮູບແບບນີ້ແມ່ນທາງອີເລັກໂທຣນິກ.

ວິທີການຕື່ມແບບຟອມ 200?

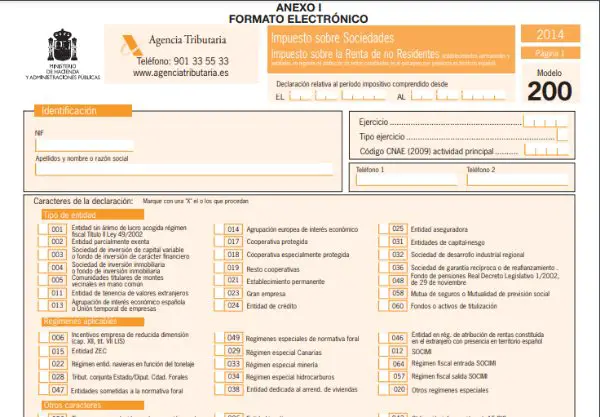

- ຂໍ້ມູນການ ກຳ ນົດ:

ປະກາດ: ໃນສ່ວນນີ້, ຕ້ອງໃສ່ຊື່ບໍລິສັດຫຼືຊື່, ພ້ອມດ້ວຍເລກປະ ຈຳ ຕົວອາກອນ (NIF) ແລະລະຫັດທີ່ແຕກຕ່າງກັນທີ່ສົມຄວນໄດ້ຮັບ.

ປີງົບປະມານແລະໄລຍະການເກັບພາສີ: ໃນທີ່ນີ້ທ່ານຕ້ອງໃສ່ວັນເລີ່ມຕົ້ນແລະວັນສິ້ນສຸດຂອງໄລຍະເວລາທີ່ຈະປະກາດ. ບົດຝຶກຫັດມີ 3 ປະເພດຕາມໄລຍະເວລາຂອງມັນ, ເຊິ່ງຕ້ອງໄດ້ລະບຸໄວ້:

- ການອອກ ກຳ ລັງກາຍ 12 ເດືອນກົງກັບປີປະຕິທິນ.

- ການອອກ ກຳ ລັງກາຍ 12 ເດືອນບໍ່ກົງກັບປີປະຕິທິນ.

- ອອກ ກຳ ລັງກາຍບໍ່ເກີນ 12 ເດືອນ.

- ລະຫັດ CNAE:

ບໍລິສັດມີລະຫັດສີ່ຕົວເລກທີ່ໄດ້ຮັບອະນຸຍາດຈາກ CNAE (ການຈັດປະເພດກິດຈະ ກຳ ທາງເສດຖະກິດແຫ່ງຊາດ) ເຊິ່ງກົງກັບປະເພດກິດຈະ ກຳ ທີ່ພັດທະນາໂດຍບໍລິສັດແລະນັ້ນແມ່ນ ຈຳ ນວນຮຸ້ນທີ່ໃຫຍ່ທີ່ສຸດ.

- ຫຼັກໃນການຖະແຫຼງການ:

ມັນຕ້ອງຖືກລະບຸດ້ວຍ "X" ກັບລະຫັດທີ່ແຕກຕ່າງກັນທີ່ກົງກັບປະເພດຂອງບໍລິສັດ, ລະບອບທີ່ປະຕິບັດ, ຖ້າມັນເປັນສ່ວນ ໜຶ່ງ ຂອງກຸ່ມພາສີ, ຈຳ ນວນຄົນງານ, ໃບລາຍງານບັນຊີເປັນຕົ້ນ.

- ຄຳ ຖະແຫຼງເສີມ:

ພາກນີ້ຄວນຈະໃຫ້ ສຳ ເລັດເທົ່ານັ້ນຖ້າທ່ານຕ້ອງການແນບຂໍ້ມູນໃສ່ໃນແບບຟອມ 200 ທີ່ຖືກສົ່ງຜ່ານມາເຊິ່ງເປັນຂອງປີງົບປະມານດຽວກັນ. ສຳ ລັບສິ່ງນີ້, ຕົວເລກອ້າງອີງຂອງຕົວແບບທີ່ຈະຕ້ອງເຮັດ ສຳ ເລັດຕ້ອງຖືກໃສ່.

- ວັນທີແລະລາຍເຊັນ:

ວັນທີ, ເອກະລັກແລະລາຍເຊັນຂອງຜູ້ປະກາດຫຼືຜູ້ຕາງ ໜ້າ ທີ່ມອບໃຫ້ໂດຍບໍລິສັດແມ່ນຖືກຮັບປະກັນ. ມັນເປັນສິ່ງ ຈຳ ເປັນທີ່ຈະຕ້ອງລວມເອົາບັນຊີຜູ້ບໍລິຫານແລະຜູ້ຕາງ ໜ້າ ທີ່ຖືກແຕ່ງຕັ້ງ.

- ໃບດຸ່ນດ່ຽງແລະບັນຊີ ກຳ ໄລແລະຂາດທຶນ:

ໃນທີ່ນີ້ທ່ານຕ້ອງໄດ້ວາງ ຈຳ ນວນທັງ ໝົດ ທີ່ສະແດງບັນຊີຍອດເງິນ, ກຳ ໄລແລະຂາດທຶນທີ່ໄດ້ສະຫລຸບຈົນຮອດທ້າຍປີງົບປະມານ. ພ້ອມທັງການປ່ຽນແປງຂອງທຶນສຸດທິ.

- ການຕັ້ງຖິ່ນຖານ:

- ຜົນໄດ້ຮັບຂອງບັນຊີ ກຳ ໄລແລະການສູນເສຍ: ໃນພາກນີ້ການດັດແກ້ແລະການແກ້ໄຂແມ່ນເຮັດໄດ້ເຊັ່ນ: ຄ່າຕອບແທນ ສຳ ລັບຖານອາກອນຂອງສະຖານະພາບທາງລົບຈາກປີອື່ນໆ, ຫລືກອງທຶນລະດັບ ສຳ ລັບບໍລິສັດຂະ ໜາດ ນ້ອຍ.

- ຖານເກັບອາກອນຕາມປະເພດຂອງພາສີ: ໂດຍທົ່ວໄປມັນມີມູນຄ່າ 25%. ບໍລິສັດທີ່ສ້າງຂື້ນ ໃໝ່ ຈະມີອັດຕາຫຼຸດລົງ 15% ໃນໄລຍະປີ ທຳ ອິດຂອງປີງົບປະມານທີ່ບັນລຸຍອດເງິນໃນທາງບວກ.

- ສ່ວນທີ່ເຫຼືອຂອງການຫັກຄ່າໃຊ້ຈ່າຍ: ໃນພາກນີ້ເງິນໂບນັດແລະການຫຼຸດຜ່ອນພາສີສອງເທົ່າຈະຖືກຄິດໄລ່ເຊັ່ນກັນ. ພ້ອມທັງມີການຍຶດ, ການ ຊຳ ລະງວດແລະ ຊຳ ລະຕາມບັນຊີພ້ອມດ້ວຍການດັດປັບອື່ນໆ. ສິ່ງທີ່ຈະໃຫ້ໃນຕອນທ້າຍ ຈຳ ນວນເງິນທີ່ຈະປ້ອນຫລືຈ່າຍຄືນ.