La ອົງການຄຸ້ມຄອງພາສີຂອງລັດ ມັນມີຮູບແບບທີ່ແຕກຕ່າງກັນເພື່ອໃຫ້ຜູ້ເສຍພາສີທຸກຄົນ, ຂື້ນກັບການອອກ ກຳ ລັງກາຍແລະສະພາບການຂອງພວກເຂົາ, ສາມາດປະກາດພາສີດ້ວຍຄວາມແຕກຕ່າງແລະຂໍ້ສະເພາະຂອງມັນ. ໃນກໍລະນີຂອງຜູ້ເສຍອາກອນທີ່ບໍ່ຢູ່ອາໄສໂດຍບໍ່ມີການສ້າງຕັ້ງແບບຖາວອນ, ພວກເຂົາກໍ່ມີຂອງເຂົາເຈົ້າ, ແລະໃນທີ່ນີ້ພວກເຮົາຈະປຶກສາຫາລືກ່ຽວກັບຮູບແບບ ໜຶ່ງ ໃນນີ້.

Model 210 ແມ່ນຫຍັງ?

"ແບບ 210. IRNR. ອາກອນລາຍໄດ້ ສຳ ລັບຜູ້ຢູ່ອາໄສໂດຍບໍ່ມີການສ້າງຕັ້ງຖາວອນ "

ມັນແມ່ນເອກະສານທີ່ມີຈຸດປະສົງແມ່ນການ ນຳ ສະ ເໜີ ປະກາດແຈ້ງພາສີລາຍໄດ້ສ່ວນບຸກຄົນຫລືອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ, ຂອງບຸກຄົນທີ່ບໍ່ແມ່ນຜູ້ຢູ່ອາໄສແລະຜູ້ທີ່ບໍ່ມີການສ້າງຕັ້ງຖາວອນໃນປະເທດສະເປນ. ມັນລວມເຖິງການຕັ້ງຖິ່ນຖານ ສຳ ລັບລາຍໄດ້ທີ່ຄົນຕ່າງປະເທດໄດ້ຮັບພາຍໃນດິນແດນຂອງສະເປນ.

ຜູ້ໃດຕ້ອງຍື່ນແບບຟອມ 210?

ຜູ້ປະກາດທີ່ມີພັນທະໃນການ ນຳ ສະ ເໜີ ເອກະສານນີ້ໃຫ້ AEAT ຕ້ອງລວມຢູ່ໃນກຸ່ມຕໍ່ໄປນີ້:

- ບຸກຄົນ ທຳ ມະຊາດທີ່ເປັນສັນຊາດຂອງປະເທດອື່ນ, ຜູ້ທີ່ອາໄສຊົ່ວຄາວໃນດິນແດນແອັດສະປາຍຍ້ອນເຫດຜົນການເຮັດວຽກ, ເຊັ່ນວ່າຜູ້ທີ່ເຮັດວຽກເປັນນັກການທູດ, ພະນັກງານທີ່ຖືກມອບ ໝາຍ ໃນປະເທດສະເປນ, ເຈົ້າ ໜ້າ ທີ່ກົງສຸນ, ແລະອື່ນໆ.

- ບຸກຄົນທີ່ຖືກຕ້ອງຕາມກົດ ໝາຍ, ເຊັ່ນບໍລິສັດແລະສະຖາບັນ, ເຊິ່ງບໍ່ມີທີ່ຢູ່ອາໄສຢູ່ພາຍໃນປະເທດສະເປນແຕ່ວ່າ, ເຖິງແມ່ນວ່າ, ຈະໄດ້ຮັບຜົນປະໂຫຍດໃນດິນແດນຂອງປະເທດສະເປນແລະທີ່ບໍ່ໄດ້ປະກາດດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນທົ່ວໄປ. ໃນຖານະເປັນຜູ້ທີ່ເປັນເຈົ້າຂອງອະສັງຫາລິມະສັບຕັ້ງຢູ່ໃນດິນແດນແອສປາໂຍນແລະຜູ້ທີ່ໄດ້ຮັບຜົນປະໂຫຍດຈາກການເຊົ່າທີ່ກ່ຽວຂ້ອງຂອງພວກເຂົາ.

- ບຸກຄົນທີ່ຖືກຕ້ອງຕາມກົດ ໝາຍ, ສະຖາບັນຫຼືບໍລິສັດທີ່ ດຳ ເນີນການອອກ ກຳ ລັງກາຍທາງການເງິນໃນປະເທດສະເປນແລະຂຶ້ນກັບ "ລະບອບການຈັດສັນລາຍໄດ້ທີ່ໄດ້ສ້າງຕັ້ງຂື້ນຢູ່ຕ່າງປະເທດ"

ໃນເວລາທີ່ບຸກຄົນທີ່ສາມາດໄດ້ຮັບການພິຈາລະນາເປັນອາກອນທີ່ບໍ່ແມ່ນຜູ້ຢູ່ອາໄສ?

ສັນຊາດຂອງປະເທດອື່ນສາມາດຖືວ່າເປັນຄົນບໍ່ມີພາສີເມື່ອເຂົາເຈົ້າພົບສະຖານະການດັ່ງຕໍ່ໄປນີ້:

- ຜູ້ທີ່ໄດ້ພັກເຊົາຢູ່ໃນດິນແດນແອສປາໂຍນເປັນເວລາຫຼາຍກວ່າ 183 ວັນໃນປີປະຕິທິນດຽວກັນ. ທຸກເວລາທີ່ສັ້ນກ່ວານັ້ນຈະບໍ່ຖືວ່າເປັນອາກອນທີ່ບໍ່ແມ່ນພົນລະເມືອງ.

- ບຸກຄົນໃດກໍ່ຕາມ, ທັງທາງ ທຳ ມະຊາດແລະທາງກົດ ໝາຍ, ເຊິ່ງລາຍໄດ້ແລະປີການເງິນຕົ້ນຕໍແມ່ນ ດຳ ເນີນຢູ່ພາຍໃນປະເທດສະເປນ.

- ຄູ່ສົມລົດທີ່ບໍ່ໄດ້ແຍກກັນ, ເຊິ່ງມີລູກນ້ອຍໆຂອງເຂົາເຈົ້າອາໄສຢູ່ໃນເຂດແດນຂອງປະເທດສະເປນ.

ໃນເວລາທີ່ຄວນຈະຍື່ນແບບຟອມ 210?

ອີງຕາມປະເພດຂອງລາຍໄດ້, ມີ ກຳ ນົດເວລາທີ່ແຕກຕ່າງກັນ ສຳ ລັບການ ນຳ ສະ ເໜີ ຮູບແບບນີ້:

- ໃນກໍລະນີ ກຳ ໄລທີ່ໄດ້ມາຈາກການໂອນຊັບສິນອະສັງຫາລິມະສັບ, ໄລຍະເວລາ 3 ເດືອນຈະຖືກມອບໃຫ້ນັບແຕ່ເວລາທີ່ຊັບສິນຖືກຂາຍ.

- ໃນກໍລະນີທີ່ມີ ກຳ ໄລຈາກອະສັງຫາລິມະສັບ, ເຊັ່ນວ່າດ້ວຍເຫດຜົນຂອງການເຊົ່າສະຖາບັນ, ເອກະສານຕ້ອງໄດ້ ນຳ ສະ ເໜີ ຫຼັງຈາກວັນທີ່ໄດ້ເກັບ ກຳ ຄ່າເຊົ່າ.

- ສຳ ລັບທຸກປະເພດລາຍຮັບອື່ນໆ:

- ໃນກໍລະນີຂອງການປະເມີນຕົນເອງກັບຜົນໄດ້ຮັບທີ່ຕ້ອງຈ່າຍ: ພວກເຂົາຕ້ອງຖືກສົ່ງທ້າຍເດືອນຂອງແຕ່ລະໄຕມາດ, ໃນເດືອນເມສາ, ເດືອນກໍລະກົດ, ເດືອນຕຸລາແລະເດືອນມັງກອນ, ພາຍໃນໄລຍະແຕ່ວັນທີ 1 ເຖິງ 20 ຂອງແຕ່ລະເດືອນນີ້ .

- ໃນກໍລະນີການປະເມີນຕົນເອງດ້ວຍ ຈຳ ນວນເທົ່າກັບສູນ, ມັນຈະຖືກສົ່ງສະເພາະພາຍໃນໄລຍະວັນທີ 1 - 20 ມັງກອນຂອງແຕ່ລະປີ.

- ໃນກໍລະນີທີ່ການປະເມີນຕົນເອງດ້ວຍການຮ້ອງຂໍເງິນຄືນ, ຟອມຕ້ອງຖືກສົ່ງຫຼັງຈາກວັນທີ 1 ກຸມພາຂອງປີຫຼັງຈາກວັນທີທີ່ໄດ້ຮັບຜົນປະໂຫຍດ.

ແບບຟອມ 210 ຄວນຍື່ນແນວໃດ?

ເອກະສານນີ້ສາມາດຖືກຍື່ນໂດຍເຈົ້າ ໜ້າ ທີ່ພາສີຫຼືຜູ້ຕາງ ໜ້າ ທາງດ້ານກົດ ໝາຍ, ຜ່ານທາງເວບໄຊທ໌ຂອງອົງການຄຸ້ມຄອງພາສີຂອງລັດຫຼືທີ່ຫ້ອງການພາສີຫຼື ໜ່ວຍ ງານທີ່ຮ່ວມມື.

ໃນກໍລະນີຂອງການຮ້ອງຂໍການສົ່ງເງິນຄືນ, ຍ້ອນວ່າມັນເປັນການເກັບຄ່າ ທຳ ນຽມເພີ່ມ, ຫຼັງຈາກນັ້ນມັນສາມາດຖືກ ນຳ ສະ ເໜີ ໂດຍຫົວຂໍ້ທີ່ມີຄວາມຮັບຜິດຊອບໃນການເຮັດໃຫ້ການຍັບຍັ້ງ.

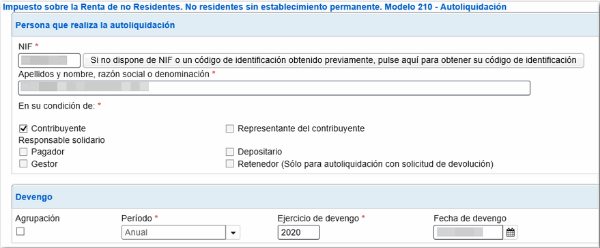

ວິທີການຕື່ມແບບຟອມ 210?

- ຂໍ້ມູນການ ກຳ ນົດ:

ຫນ້າທໍາອິດ, ວັນທີທີ່ລາຍໄດ້ທີ່ຈະປະກາດໄດ້ຮັບຕ້ອງຖືກໃສ່ເຂົ້າໄປ.

ຂໍ້ມູນການ ກຳ ນົດທັງ ໝົດ ຂອງຜູ້ເສຍພາສີຈະຖືກປ້ອນເຂົ້າ, ໂດຍລະບຸວ່າມັນແມ່ນບຸກຄົນ ທຳ ມະຊາດຫລືນິຕິ ກຳ, ສະແດງດ້ວຍ“ F” ຫຼື“ J” ຕາມ ລຳ ດັບ.

ມັນຈະມີຄວາມ ຈຳ ເປັນທີ່ຈະຕ້ອງລະບຸເລກປະ ຈຳ ຕົວພາສີຂອງປະເທດທີ່ທ່ານອາໄສຢູ່.

ຢູ່ໃນປ່ອງຕົວແທນ, ຂໍ້ມູນທີ່ສອດຄ້ອງກັນທັງ ໝົດ ຕ້ອງຖືກໃສ່, ຖ້າມີ.

ຂໍ້ມູນທັງ ໝົດ ຂອງວິຊາຕ່າງໆທີ່ຈ່າຍຄ່າເຊົ່າເຊັ່ນ: ຜູ້ເຊົ່າຂອງພວກເຂົາ, ຜູ້ຊື້ຊັບສິນ, ຜູ້ຖືຊັບສິນ, ຜູ້ເກັບຮັກສາແລະອື່ນໆຈະຖືກປ້ອນເຂົ້າໃນແບບດຽວກັນ.

- ລາຍໄດ້ທີ່ໄດ້ຮັບ / ຖານອາກອນ

ໃນສ່ວນນີ້ທ່ານຕ້ອງໃສ່:

- ຈຳ ນວນຫລືຜົນລວມຂອງລາຍໄດ້ທີ່ຈະປະກາດ.

- ລະຫັດປະເທດ.

- ຂໍກະແຈທີ່ ກຳ ນົດປະເພດຂອງລາຍໄດ້ແລະລະຫັດສະກຸນເງິນທີ່ກ່ຽວຂ້ອງ.

- ການ ກຳ ນົດຖານພາສີ

- ນີ້ (ກ່ອງ 4) ພວກເຮົາຕ້ອງກວດສອບ ຈຳ ນວນເງິນທີ່ອ້າງອີງໃສ່ລາຍໄດ້ທີ່ໄດ້ມາ. ໃນກໍລະນີຂອງປະລິມານທີ່ໄດ້ມາຈາກການໂອນຊັບສິນ, ຈຳ ນວນດັ່ງກ່າວຈະຖືກຈັດໃສ່ໂດຍການ ນຳ ໃຊ້ເປີເຊັນເຂົ້າໃນມູນຄ່າຊັບສົມບັດຂອງຊັບສິນ, ໂດຍທົ່ວໄປແລ້ວ 2%.

- ໃນກ່ອງ 6 ແລະ 7 ຈະຖືກຈັດໃສ່ຄ່າໃຊ້ຈ່າຍທີ່ແຕກຕ່າງກັນ ສຳ ລັບການສະ ໜອງ ແລະບຸກຄະລາກອນ, ເຊິ່ງຈາກນັ້ນຕ້ອງຖືກຫັກອອກຈາກ ຈຳ ນວນລາຍໄດ້ທັງ ໝົດ, ເຊິ່ງຈະຖືກລະບຸໄວ້ໃນກ່ອງ 5. ໃນກ່ອງ 8 ຈະຖືກຈັດໃສ່ຜົນຂອງການຫັກຄ່າ ຈຳ ນວນ ໃນກ່ອງ 5 ລົບ 6 ລົບ 7. ອັນນີ້ຖືກ ກຳ ນົດເປັນຖານເກັບພາສີ A.

- ໃນພາກ 210-C, ການໄດ້ຮັບຜົນປະໂຫຍດທຶນ, ໂດຍມີຂໍ້ຍົກເວັ້ນຈາກຜູ້ທີ່ມາຈາກອະສັງຫາລິມະສັບ, ເຊິ່ງຖືກປະກາດໃນແບບຟອມ 212. ໃນກ່ອງ 10 ມູນຄ່າການຂາຍຊັບສິນຈະຖືກລະບຸ, ໂດຍມີການຫັກຄ່າໃຊ້ຈ່າຍທີ່ກ່ຽວຂ້ອງ. ແລະຄ່າ ທຳ ນຽມ. ກ່ອງ 9 ແລະ 11 ແມ່ນໃຫ້ໃສ່ວັນທີຂອງການໂອນຍ້າຍຊັບສິນແລະ ຈຳ ນວນການຊື້ຊັບສິນທີ່ເປັນ ຄຳ ຖາມພ້ອມກັບຄ່າ ທຳ ນຽມແລະລາຍຈ່າຍທີ່ໄດ້ມາຈາກຂະບວນການກ່າວ.

- ໃນກ່ອງ 12, ຄວາມແຕກຕ່າງຕ້ອງຖືກຈັດໃສ່ໃນການຫັກລົບຂອງ ຈຳ ນວນເງິນໃນກ່ອງ 10 ລົບ 11.

- ກ່ອງ 13, ຈະຖືກຈັດໃສ່ ຈຳ ນວນກ່ອງ 12 ໜ້ອຍ ກວ່າການຫັກລົບທີ່ສອດຄ້ອງກັນ. ສິ່ງນີ້ຖືກ ກຳ ນົດເປັນຖານເກັບພາສີ B.

- ການຕັ້ງຖິ່ນຖານ

- ໃນກ່ອງ 14 ປະເພດພາສີໂດຍອ້າງອີງໃສ່ລາຍໄດ້ທີ່ຈະປະກາດຈະຖືກຈັດໃສ່.

- ຫ້ອງ 15, 16 ແລະ 17, ແມ່ນເພື່ອສະແດງ ຈຳ ນວນເງິນເຫຼົ່ານັ້ນທີ່ບໍ່ ຈຳ ເປັນຕ້ອງປະກາດ, ແລະ ຈຳ ນວນເງິນທີ່ອີງຕາມຂໍ້ຕົກລົງແມ່ນຂໍ້ ຈຳ ກັດ.

- ກ່ອງ 18 ຈະສະແດງຄ່າ ທຳ ນຽມທັງ ໝົດ, ຫຼັງຈາກ ນຳ ໃຊ້ອັດຕາດັ່ງກ່າວກັບຖານອາກອນທີ່ໄດ້ ກຳ ນົດໄວ້ກ່ອນ ໜ້າ ນີ້ A ແລະ B. ໃນກໍລະນີທີ່ມັນກະທົບທາງລົບ, ຕ້ອງມີຕົວເລກ 0.

- ຫ້ອງ 19 ແມ່ນການຈັດວາງການຫັກຄ່າໃຊ້ຈ່າຍ ສຳ ລັບການບໍລິຈາກທີ່ຄ້າຍຄືກັບວິທີການທີ່ໄດ້ເຮັດໃນການແຈ້ງພາສີລາຍໄດ້ສ່ວນບຸກຄົນປົກກະຕິ.

- ຫ້ອງ 20 ຈະເປັນການຊີ້ບອກເຖິງການຫັກຫຼືການຈ່າຍເງິນຕາມບັນຊີທີ່ໄດ້ເຮັດ, ອີງຕາມ ຈຳ ນວນເງິນທັງ ໝົດ ທີ່ຈະຕ້ອງປະກາດໃນແບບນີ້.

- ກ່ອງ 21 ຈະເປັນຜົນຂອງການຫັກລົບຂອງກ່ອງ 18 ລົບ 19 ລົບ 20, ເຊິ່ງຈະເປັນຄ່າ ທຳ ນຽມທີ່ແຕກຕ່າງກັນແລະເປັນ ຈຳ ນວນເງິນທີ່ຕ້ອງຈ່າຍ.

- ວັນທີແລະລາຍເຊັນ

ໃນພາກນີ້ລາຍເຊັນຂອງຜູ້ປະກາດຕ້ອງຖືກໃສ່. ຖ້າມັນແມ່ນສະຖາບັນ, ຫຼັງຈາກນັ້ນມັນຈະເປັນລາຍເຊັນແລະ NIF ຂອງຕົວແທນທາງກົດ ໝາຍ.

- ລາຍໄດ້

ໃນທີ່ນີ້ວິທີການຈ່າຍເງິນຈະຖືກ ກຳ ນົດ, ບໍ່ວ່າຈະເປັນເງິນສົດຫລືໂອນຜ່ານທະນາຄານ, ໃນກໍລະນີ, ລະຫັດ "CCC" ຂອງບັນຊີທີ່ສອດຄ້ອງກັນຈະຕ້ອງໄດ້ ໝາຍ.

- ກັບຄືນ

ໃນສ່ວນນີ້ທ່ານຕ້ອງໃສ່ເຈົ້າຂອງແລະບັນຊີທີ່ AEAT ຈະຈ່າຍຄືນຖ້າກໍລະນີເກີດຂື້ນ.

- ລາຍເຊັນສຸດທ້າຍ

ໃນທີ່ນີ້ພວກເຮົາຕ້ອງ ໝາຍ ດ້ວຍ "X" ຢູ່ໃນປ່ອງທີ່ກົງກັບຜູ້ປະກາດ, ຖ້າລາວເປັນຜູ້ເກັບ, ຜູ້ຈ່າຍເງິນ, ຜູ້ຕາງ ໜ້າ, ຜູ້ເສຍພາສີແລະອື່ນໆ.