El 696 model Ona razmatra samoprocjenu koja se odnosi na naknadu za vršenje jurisdikcijske vlasti u građanskim, parnično-upravnim i društvenim poretcima.

Las Sudske takse Oni su definirani kao oni porezi koje moraju akreditirati fizičke osobe (samozaposlene osobe) i pravne osobe (poduzetnici) u onim posebnim slučajevima u kojima se koriste sudovi i Uprava pravde. Ti se porezi ostvaruju putem nadležnog tijela, koje u ovom slučaju odgovara Ministarstvu financija i javne uprave, koje je zaduženo za upravljanje tim procesima prema njihovom stupanju na snagu od 1. travnja 2013.

Ovo sudske takse su državni danak i, prema tome, mora se plaćati na cijelom nacionalnom teritoriju, uzimajući u obzir da se, ako se postupak odvija u autonomnoj zajednici koja je u vršenju svojih financijskih ovlasti odobrila neki drugi regionalni porez, mora platiti i ova stopa.

Sudska pristojba je oporezivi događaj koji se sastoji od izvršavanja sljedećih procesnih radnji navedenih u nastavku:

- El Naredba o građanskoj nadležnosti: u ovom slučaju nameće se porezni teret, podnošenje zahtjeva u svim deklarativnim postupcima i izvršavanje izvanparničnih izvršnih naslova, protivljenje izvršenju sudačkih naslova i formuliranje protutužbe, početni zahtjev za postupkom plaćanja i europski nalog za postupak plaćanja, podnošenje žalbe na presude i kasaciju, izvanredna žalba zbog povrede postupka, zahtjev za potrebnim stečajem i usputni zahtjev u stečajnom postupku.

- El Sporno-upravni nalog: podložan je podnošenju zahtjeva, kao i podnošenju žalbi na presude i kasaciju.

- El Društveni poredak: Podložno je podnošenju predstavke i kasacijske žalbe.

Tko je dužan podnijeti obrazac 696?

Sve one fizičke osobe (autonomne) i pravne osobe (tvrtke) koje žele podnijeti zahtjev ili žalbu u građanskom, parnično-upravnom ili društvenom poretku kako je utvrđeno u članku 696. Zakona 2/10 od 2012. studenog i izmijenjeno Kraljevskom uredbom -Zakon 20/3 od 2013. veljače koji regulira određene stope u području Uprave pravde i Nacionalnog instituta za toksikologiju i forenzične znanosti. Važno je napomenuti da se ove stope ne primjenjuju na kazneni ili vojni sud.

Tko je izuzet od podnošenja obrasca 696?

Jesu izuzeti od predstavljanja obrasca 696 svi oni ljudi koji u određenim slučajevima:

- U slučaju da se podnose tužbe ili resursi koji su povezani s onim procesima sposobnosti, rodbine, braka i maloljetnika. Međutim, ako postupak započne međusobnim dogovorom ili suglasnošću druge strane, plaćanje danaka primijenit će se bez obzira na to jesu li u pitanju maloljetnici.

- Kada se podnose tužbe ili žalbe koje se odnose na zaštitu temeljnih prava i sloboda ili protiv postupanja izborne uprave.

- Ako dužnik podnese zahtjev za dobrovoljni stečaj.

- Kad državni službenici ulože parnično-upravnu žalbu u obranu svojih zakonskih prava. U ovom se slučaju izuzima 60% žalbe ili kasacije.

- U slučaju pokretanja naloga za postupak plaćanja ili usmenog suđenja zatražiti ili zatražiti iznos koji ne smije prelaziti 2.000 eura.

- Kada se podnosi žalba u slučaju negativne administrativne šutnje ili neaktivnosti uprave.

- Također kada se pokreće tužba za izvršenje odluka koje su izdali Arbitražni odbori potrošača.

- Kada osoba koja vodi stečaj vjerovnika pokreće određene radnje u vezi s interesom stečajne mase i uz prethodno odobrenje Trgovačkog suda.

- U slučaju da je potrebna sudska podjela ostavine, sve dok ne postoji protivljenje ili kontroverza oko uključivanja ili isključivanja imovine.

Sljedeće pojedince i / ili subjekte također uzimaju u obzir oslobađanje od sudske takse:

- One osobe kojima je priznato pravo na besplatnu pravnu pomoć, kada su odgovarajući zahtjevi akreditirani.

- Slučaj javnog tužiteljstva.

- Opća uprava države, autonomne zajednice, lokalni entiteti i sva ona javna tijela koja ovise o svim entitetima.

- Opći sudovi i zakonodavne skupštine autonomnih zajednica.

Što se tiče društvenog uređenja, 60% poreza po modelu 696 oslobođeno je za radnike koji rade kao zaposlenici ili su samozaposleni, ako podnesu peticiju ili žalbu.

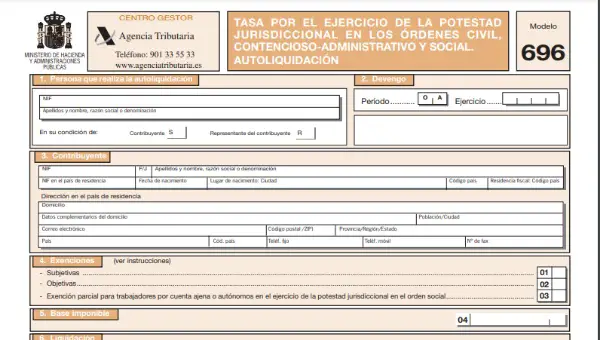

Kako ispuniti obrazac 696?

Model 696 koji odgovara stopi za vršenje nadležnosti u građanskim, parnično-upravnim i socijalnim poretcima zasnovan je na obrascu koji se može dobiti samo putem interneta u elektroničkom sjedištu Državne agencije za poreznu upravu (AEAT) i mora se popuniti i poslati na mreži.

Kako treba predstaviti obrazac 696?

Obrazac 696 i oblik plaćanja moraju se dostaviti prema:

- Ako je riječ o velikoj tvrtki, kao što je slučaj s javnim dioničkim društvima i ograničenim društvima, morat će istu predstaviti na isti način na koji se izrađuju ostale porezne samoprocjene. To znači da za davanje izjave morate elektronički ispuniti odgovarajući obrazac za model 696 i izvršiti uplatu elektroničkim putem putem računa na kartici i zatražiti elektroničku potvrdu kako bi identitet mogao biti dokazan.

- U slučaju ostalih poreznih obveznika, koji uključuju fizičke ili pravne osobe koje ne pripadaju ograničenim društvima, oni mogu predočiti odgovarajući obrazac 696, također elektronički putem Interneta, a za to je potrebna elektronička ili popunjena potvrda. dostupno na web mjestu Porezne agencije, koje se u ovom slučaju može dobiti bez potrebe za elektroničkom potvrdom. Zatim je potrebno izvršiti odgovarajuću samoprocjenu financijskog subjekta koji je dostupan za polog.

Kako se izračunava iznos porezne stope?

Da bi se izračunao iznos porezne stope, mora se izvršiti zbroj iznosa svake od radnji koje su predmet akumulacije. Naknadu čine a fiksna količina određuje se prema svakoj klasi procesa i druga varijabla, što proizlazi iz primjene skale predviđene člankom 7. Zakona 10/2012 na novčanu poreznu osnovicu.

Fiksna kvota sudskih pristojbi nalazi se u sljedećim tablicama:

| Fiksna naknada prema građanskom sudskom nalogu | |||

| Način | Iznos (€) | ||

| Verbalna i razmjena Uobičajena Nadzor, europsko nadgledanje i slučajna potraživanja u stečajnom postupku Izvansudsko izvršenje i protivljenje izvršenju sudačkih zvanja Natječaj potreban Apel Kasacija i izvanredno zbog povrede postupka |

150 € 300 € 100 € 200 € 200 € 800 € 1.200 € |

||

| Fiksna naknada prema parnično-upravnom sudskom nalogu | |||

| Način | Iznos (€) | ||

| Skraćeno Uobičajena Apel Kasacija |

200 € 350 € 800 € 1.200 € |

||

| Fiksna naknada prema socijalnom sudskom nalogu | |||

| Način | Iznos (€) | ||

| Molba Kasacija |

500 € 750 € |

||

A u slučaju varijabilne naknade, moraju se uzeti u obzir troškovi postupka i tko će biti zadužen za provođenje i pokretanje postupka:

- Ako se radi o fizičkoj osobi, varijabilna kvota sudske takse iznosit će 0,10% od porezne osnovice, to je neovisno o cijeni postupka i može iznositi do maksimalno 2.000 eura.

- Ako je riječ o pravnoj osobi, varijabilna kvota sudske takse iznosit će 0,5%, sve dok njezini troškovi ne prelaze milijun eura. U slučaju ostalih iznosa, postotak će biti 0,25%, a najviše do 10.000 eura.

Napomena: Ovaj iznos koji odgovara stopi ne može se odgoditi, podijeliti ili nadoknaditi.