El 390 model Sastoji se od dokumenta koji sadrži godišnji sažetak operacija provedenih tijekom kalendarske godine povezanih s nagodbom Porez na dodanu vrijednost (PDV). To je porez koji se naplaćuje na krajnju potrošnju, informativan je i plaća ga potrošač tek na kraju kupnje, odnosno u ovom slučaju to nije poslodavac ili fizička osoba (samozaposlena).

Ovaj se PDV plaća kada se proizvod ili usluga kupuje / prodaje i unosi se tromjesečno kroz 303 model, to jest, da pomoću Obrazac 390 predstavlja sažetak svih ovih tromjesečnih isporuka Poreznoj agenciji.

Preko PDV-a, "oporezuju se isporuke dobara i usluga koje pružaju poslovni ljudi i profesionalci, kao i stjecanje i uvoz robe unutar zajednice"

Međutim, unatoč činjenici da se počeo primjenjivati 2009. godine, sada će ga mnoge tvrtke prestati predstavljati zbog stupanja na snagu novog sustava Neposredna isporuka informacija (SII), pomoću kojih Porezna agencija može pregledati knjige registracije povezane s PDV-om kada je to opravdano ili potrebno.

Sustav neposredne opskrbe informacijama (SII) sada je nov Sustav upravljanja PDV-om, koja je zadužena za vođenje knjiga porezne registracije, provodi se putem elektroničkog sjedišta Porezne agencije i preko nje se vrši gotovo trenutna isporuka evidencije o naplati. Stupio je na snagu 1. srpnja 2017. godine, a od 2018. provincije poput Forales de Vizcaya, Guipúzcoa, Alava i Navarra pridružit će se novom SII sustavu.

Pomoću ovog SII sustava, tvrtke i pojedinci imat će općenito razdoblje od četiri dana za slanje podataka elektroničkim putem od datuma izdavanja računa ili od datuma njegove knjigovodstvene evidencije, osim dana subote, nedjelje i Nacionalni praznici.

Tko je dužan predočiti obrazac za PDV 390?

Svi oni porezni obveznici koji su obvezni podnositi povremene samoprocjene PDV-a, bilo mjesečno ili tromjesečno, kao i; svi porezni obveznici koji su uključeni u zajedničku prijavu.

Stoga je važno redovito ažurirajte prijave za PDV izdane u obrascu 303, budući da će se odatle izrađivati sažeci koji se moraju podnositi svake godine i koji će biti obvezni.

Tko je izuzet od predstavljanja ovog obrasca 390?

Prema članku 71.1 Uredbe o PDV-u, svi oni porezni obveznici navedeni u nastavku izuzeti su:

- Oni koji pripadaju nastavi u ovlaštenim javnim ili privatnim centrima.

- Privatni razredi koji uključuju srodne predmete u planove studija Ministarstva obrazovanja.

- Dječje usluge u obrazovnim centrima pružaju se u interlektivnom vremenu.

- Zdravstvene usluge za ljude koje obavljaju profesionalci u medicinskom području sa službenim kvalifikacijama, poput hospitalizacije, dijagnoze i liječenja bolesti. U ovom prostoru usluge akupunkture, estetske kirurgije, naturopatije, akupresure i mezoterapije nisu uključene.

- Djelatnosti koje se prodaju s autorskim pravima, poput profesionalnih usluga povezanih s umjetnicima plastike, ilustratorima, piscima, književnim i grafičkim suradnicima, također uključuju suradnju s tiskanim medijima.

- One operacije i usluge koje imaju veze sa osiguranjem, reosiguranjem i kapitalizacijom.

- Usluge pojedincima u raznim financijskim operacijama.

- Zakup domova, kao i isporuka rustikalnog i neizgradivog zemljišta.

- Poštanske usluge, kao što su dostava poštanskih maraka i zakonsko sredstvo plaćanja, sve dok cijena ne prelazi vrijednost izdanja. Osobne kurirske usluge nisu uključene.

- Sve kulturne i sportske aktivnosti koje provode subjekti socijalne prirode, čak i ako su privatne. Uključeni su muzeji, spomenici, zoološki vrtovi i knjižnice.

Koja je razlika između modela 390 i modela 303 poreza na dodanu vrijednost (PDV)?

El Obrazac za PDV 303, model je koji se mora podnositi tromjesečno Državnoj agenciji za poreznu upravu (AEAT) radi prijavljivanja i podmirivanja PDV-a. Ovaj model moraju podnijeti tvrtke i pojedinci obvezne prirode, a samo je nekolicina oslobođena ovog poreza.

Dok Obrazac za PDV 390, To je izjava koja se daje jednom godišnje i u njoj su sažeti svi podaci koji odgovaraju obrascu 303 predstavljeni i objašnjeni u prethodnom odlomku. To se također vrši preko Porezne agencije.

Kada se mora podnijeti obrazac 390?

Ovaj obrazac 390 mora se podnositi svake godine tijekom prvih 30 kalendarskih dana mjeseca siječnja sljedeće godine tekuće godine. Ako se posljednji dani podudaraju s vikendima ili praznicima, tada će biti razdoblja do sljedećeg radnog dana.

Na koji način treba predstaviti obrazac 390?

Za predstavljanje modela 390 postoje tri mogućnosti, a to su:

- Kroz a elektronički certifikat: putem ove metode, svi porezni obveznici koji su upisani u Mjesečni registar povrata, koji su u stanju velikih tvrtki ili su pridruženi Središnjoj delegaciji velikih poreznih obveznika, obvezni su podnijeti prijavu PDV-a oporezovanu prema Posebnom režimu grupa subjekata, javne uprave i oni koji imaju pravni oblik korporacije ili društva s ograničenom odgovornošću.

- El Cl @ ve PIN sustav ili sustav potpisa s pristupnim kodom: provodi se uz prethodnu registraciju kod utvrđenog korisnika, mogu ga koristiti sve one fizičke osobe koje nisu obvezne koristiti elektroničku potvrdu.

- La Prezentacija slanjem SMS-a: Preddeklaracija je da porezni obveznici nisu obvezni koristiti elektroničku potvrdu, radi se o izjavi putem tiskarske službe da se, kad se dobije, dobije identifikacijski broj koji se prezentira slanjem SMS-a.

Koji su zahtjevi za podnošenje obrasca 390?

Predstaviti 390 model Svi prihodi i troškovi povezani s gospodarskom djelatnošću moraju biti na raspolaganju, a za opravdanje tih aktivnosti potrebna je faktura za svaku od njih.

U ovom slučaju prijave za PDV možete odbiti samo račune, a ne i karte, te fakture moraju sadržavati porezne podatke samozaposlene osobe, uključujući NIF.

S druge strane, ulaznice i računi prikazuju se kao trošak za odbitak poreza na dohodak (IRPF). U oba slučaja računaju se kao trošak i porez na dohodak plaća se na neto dobit.

Podaci koji su navedeni u nastavku moraju se uzeti u obzir kako bi se popunili podaci potrebni u obrascu za PDV 390:

- Vrijednosti između porezne osnovice i vrijednosti PDV-a moraju se uzeti odvojeno.

- Također se mora razdvojiti prema poreznoj stopi, odnosno PDV-u od 4%, 10% i 21%).

- Odvojeno prema podrijetlu, odnosno zemlji prihoda / rashoda (nacionalna kupnja, kupnja unutar zajednice, izvršena unutar Europske unije ili izvan zajednice.

- Odvojite prema tome jesu li troškovi trenutni ili su ulaganje poput strojeva, računalne opreme ili drugog.

Kako ispuniti upute za model 390?

Slijede koraci koje treba slijediti za popunjavanje obrasca za PDV 390:

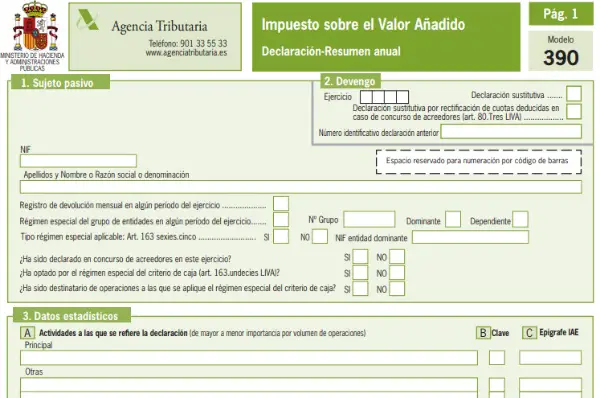

- Ispunite identifikaciju ili podatke poreznog obveznika: Ti podaci uključuju NIF, puno ime pojedinca ili tvrtke. Također je detaljno je li predmet registriran u registru mjesečnog povrata novca ili ne. Prema posebnom režimu za grupe ili subjekte predviđenom u članku 163. Zakona o PDV-u. U ovom dijelu svi korisnici nisu.

- Dobit: U ovom je dijelu navedena cjelokupna vježba koja je izvršena tijekom godine dana i naznačeno je da li je deklaracija zamjenska. Ako je to slučaj, okvir mora biti označen i naznačeno je kojom izjavom je zamijenjen. Kada je deklaracija zamjenska, prethodna se u potpunosti poništava.

- Statistički podaci: Navedena je gospodarska aktivnost koja je izvršena i koja je registrirana u obrascu 036. Ako su izjavu dale treće strane, potvrdite okvir D. Ako je uključena izjava o zajedničkim samoprocjenama, NIF i naziv tvrtke Treća osoba.

- Podaci predstavnika: Ovaj se dio primjenjuje ako se koristi zastupnik i moraju biti uključeni njegovi podaci. Bilo ljudi bez pravne osobnosti ili zakonskih predstavnika entiteta. U tu svrhu uključuje se NIF, puno ime autonomne osobe ili tvrtke, zajedno s poreznom adresom, datumom i digitalnim potpisom.

- PDV obračunat u općem režimu (prihod): U ovom dijelu detaljno je opisan prihod koji određuje PDV koji će se obračunati, odnosno koji mora vratiti poslodavac ili tvrtka pod općim režimom.

- Odbitni PDV (troškovi): U ovom odjeljku moraju se navesti svi troškovi koji se odbijaju od kojih je plaćen PDV (rezervirajte račune). Također, potrebno je navesti odnosi li se kupnja na tekuću imovinu ili ulaganje, kao i na mjesto na kojem je izvršena (Španjolska, Europska unija).

- Aktivnosti u pojednostavljenom režimu: Ovaj je dio za one koji su upisani u pojednostavljeni režim.

- Rezultat godišnjeg poravnanja: Navedite ukupni općeniti i pojednostavljeni režim, kao i iznos prošlogodišnjeg povrata ako se ispostavilo da je vraćen.

- Oporezivanje iz administrativnih razloga: Ovaj je odjeljak samo za porezne obveznike koji porez moraju plaćati u nekoliko uprava (Baskija ili Navara).

- Rezultati naselja: Navodi se konačni rezultat izvršenja razlike između obračunatog i odbitnog PDV-a. Također je potrebno dodati mjesečne prinose, povrate tražene u stjecanju transportnih elemenata i rezultat se nadoknađuje povratom.

- Opseg operacija: sažetak je isporuka robe i usluga koje je izvršio porezni obveznik tijekom cijele kalendarske godine u izvršenju.

- Specifične operacije: uključuju one operacije koje već nisu zatražene u drugim odjeljcima

- Proporcije: Morate ispuniti one slučajeve u kojima se primjenjuje pravilo proporcionalnosti za istodobno obavljanje operacija s pravom na odbitak i bez prava na odbitak.

- Aktivnosti s diferenciranim režimom odbitka: Ovaj je dio samo za one koji su aktivnosti provodili s različitim režimima odbitka.