La एगेनियास एस्टाटल डे एडमिनिस्ट्रिऑन ट्रिवेंरिया इसके अलग-अलग मॉडल हैं ताकि प्रत्येक करदाता, अपने वित्तीय वर्ष और स्थिति के आधार पर, अपने संबंधित अंतर और विशिष्टताओं के साथ करों की घोषणा कर सके। स्थायी प्रतिष्ठान के बिना अनिवासी करदाताओं के मामले में, उनके पास भी अपना स्वयं का मॉडल है, और यहां हम इनमें से एक मॉडल पर चर्चा करने जा रहे हैं।

मॉडल 210 क्या है?

“मॉडल 210. आईआरएनआर। स्थायी स्थापना के बिना अनिवासियों के लिए आयकर

यह एक दस्तावेज़ है जिसका उद्देश्य उन लोगों के लिए व्यक्तिगत आयकर या आईआरपीएफ की घोषणा प्रस्तुत करना है जो निवासी नहीं हैं और जिनके पास स्पेन में कोई स्थायी प्रतिष्ठान नहीं है। इसमें उस आय का निपटान शामिल है जो विदेशियों ने स्पेनिश क्षेत्र के भीतर प्राप्त किया है।

फॉर्म १११ किसे दाखिल करना होगा?

जिन घोषणाकर्ताओं को यह दस्तावेज़ एईएटी के समक्ष प्रस्तुत करना आवश्यक है, उन्हें निम्नलिखित समूहों में शामिल किया जाना चाहिए:

- प्राकृतिक व्यक्ति जो दूसरे देश के नागरिक हैं, जिनके पास काम के कारणों से स्पेनिश क्षेत्र में अस्थायी निवास है, जैसे कि जो राजनयिक के रूप में काम करते हैं, स्पेन में प्रत्यायोजित कर्मचारी, कांसुलर अधिकारी, आदि।

- कानूनी संस्थाएं, जैसे कंपनियां और संस्थान, जिनका स्पेन के भीतर निवास नहीं है, लेकिन फिर भी, वे स्पेनिश क्षेत्र में लाभ प्राप्त करते हैं और जो सामान्य व्यक्तिगत आयकर के साथ घोषित नहीं होते हैं। उन लोगों के रूप में जो स्पेनिश क्षेत्र में स्थित संपत्तियों के मालिक हैं और जो अपने संबंधित पट्टों से लाभ प्राप्त करते हैं।

- कोई भी कानूनी व्यक्ति, संस्था या कंपनी जो स्पेन में वित्तीय वर्ष बिताती है और "विदेश में गठित आय के आरोपण की व्यवस्था" के अधीन है।

किसी व्यक्ति को कर अनिवासी कब माना जा सकता है?

किसी अन्य देश के नागरिक को निम्नलिखित स्थितियाँ पूरी होने पर गैर-कर निवासी माना जा सकता है:

- जिसने एक ही कैलेंडर वर्ष में 183 दिनों से अधिक समय तक स्पेनिश क्षेत्र में प्रवास किया हो। इससे कम समय को कर अनिवासी नहीं माना जाएगा।

- कोई भी व्यक्ति, प्राकृतिक और कानूनी दोनों, जिसकी मुख्य आय और वित्तीय वर्ष स्पेन के भीतर होते हैं।

- एक गैर-पृथक जीवनसाथी, जिसके नाबालिग बच्चे स्पेनिश क्षेत्र में रहते हैं।

फॉर्म 210 कब दाखिल किया जाना चाहिए?

आय के प्रकार के आधार पर, इस मॉडल को जमा करने की विभिन्न समय सीमाएँ हैं:

- अचल संपत्ति के हस्तांतरण से होने वाले मुनाफे के मामले में, संपत्ति बेचने के क्षण से 3 महीने की अवधि दी जाएगी।

- अचल संपत्ति से लाभ के मामले में, जैसे कि किसी प्रतिष्ठान को किराए पर देना, दस्तावेज़ को किराया वसूली की तारीख के बाद प्रस्तुत किया जाना चाहिए।

- अन्य सभी प्रकार की आय के लिए:

- दर्ज किए जाने वाले परिणामों के साथ स्व-मूल्यांकन के मामले में: उन्हें प्रत्येक तिमाही के अंत में, अप्रैल, जुलाई, अक्टूबर और जनवरी के महीनों में, इनमें से प्रत्येक की पहली से 1 तारीख की अवधि के भीतर प्रस्तुत किया जाना चाहिए। महीने.

- शून्य के बराबर राशि वाले स्व-मूल्यांकन के मामले में, इसे प्रत्येक वर्ष 1 से 20 जनवरी की अवधि के भीतर ही प्रस्तुत किया जाएगा।

- रिफंड अनुरोध के साथ स्व-मूल्यांकन के मामले में, फॉर्म उस वर्ष के 1 फरवरी के बाद जमा किया जाना चाहिए जिस तारीख को लाभ प्राप्त हुआ था।

फॉर्म 210 कैसे दाखिल किया जाना चाहिए?

यह दस्तावेज़ आपके प्रत्यक्ष करदाता या आपके कानूनी प्रतिनिधि द्वारा, राज्य कर प्रशासन एजेंसी की वेबसाइट या किसी ट्रेजरी कार्यालय या सहयोगी संस्थाओं के माध्यम से प्रस्तुत किया जा सकता है।

धनवापसी अनुरोध के मामले में, क्योंकि इसमें रोक लगाने में अधिक शुल्क शामिल है, तो इसे विषय द्वारा रोक लगाने की ज़िम्मेदारी के साथ प्रस्तुत किया जा सकता है।

फॉर्म 210 कैसे भरें?

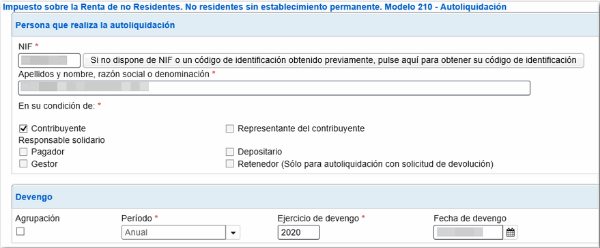

- पहचान डेटा:

सबसे पहले आपको वह तारीख दर्ज करनी होगी जिस दिन घोषित की जाने वाली आय प्राप्त की गई थी।

सभी करदाता पहचान डेटा दर्ज किए जाएंगे, यह निर्दिष्ट करते हुए कि क्या यह एक प्राकृतिक या कानूनी व्यक्ति है, क्रमशः "एफ" या "जे" के साथ दर्शाया जाएगा।

आपके निवास के देश की कर पहचान संख्या बताना आवश्यक होगा।

प्रतिनिधि बॉक्स में, सभी संबंधित डेटा, यदि कोई हो, दर्ज किया जाना चाहिए।

ऐसे किराए का भुगतान करने वाले विषयों, जैसे उनके किरायेदारों, संपत्ति के खरीदार, अनुचर, आदि के सभी डेटा को उसी तरह से दर्ज किया जाएगा।

- अर्जित आय/कर आधार

इस अनुभाग में आपको दर्ज करना होगा:

- घोषित की जाने वाली आय की राशि या योग।

- कंट्री कोड।

- वे कुंजियाँ जो आय के प्रकार और उससे संबंधित मुद्रा कुंजी का निर्धारण करती हैं।

- कर आधार का निर्धारण

- यहां (बॉक्स 4) हमें प्राप्त आय के संदर्भ में राशि का सत्यापन करना चाहिए। यदि ये अचल संपत्ति के हस्तांतरण से प्राप्त राशि है, तो राशि को संपत्ति के भूकर मूल्य पर प्रतिशत लागू करके स्थापित किया जाएगा, आम तौर पर 2%।

- बॉक्स 6 और 7 में आपूर्ति और कर्मियों के लिए अलग-अलग खर्चों को रखा जाएगा, जिसमें से उन्हें मुनाफे की कुल राशि से घटाया जाना चाहिए, जिसे बॉक्स 5 में दर्शाया जाएगा। बॉक्स 8 में बॉक्स में राशि की कटौती का परिणाम होगा 5 घटा 6 घटा 7. इसे करयोग्य आधार ए के रूप में निर्धारित किया जाता है।

- धारा 210-सी में, पूंजीगत लाभ दर्ज किया जाएगा, अचल संपत्ति से उन लोगों के अपवाद के साथ, जो फॉर्म 212 में घोषित किए गए हैं। बॉक्स 10 में, संपत्ति की बिक्री के मूल्य को संबंधित कटौती के साथ दर्शाया जाएगा। व्यय और शुल्क. बॉक्स 9 और 11 में संपत्ति के हस्तांतरण की तारीख और संबंधित संपत्ति की खरीद राशि, साथ ही उक्त प्रक्रिया से प्राप्त शुल्क और व्यय दर्ज करना है।

- बॉक्स 12 में, अंतर को बॉक्स 10 माइनस बॉक्स 11 में राशि के घटाव में रखा जाना चाहिए।

- बॉक्स 13 में बॉक्स 12 से संबंधित कटौती घटाकर राशि शामिल होगी। इसे कर आधार बी के रूप में निर्धारित किया जाता है।

- समझौता

- बॉक्स 14 में घोषित की जाने वाली आय से संबंधित कराधान का प्रकार दर्ज किया जाएगा।

- बॉक्स 15, 16 और 17 उन मात्राओं को इंगित करने के लिए होंगे जिन्हें घोषित करना अनिवार्य नहीं है, और वे मात्राएँ, जो समझौते के अनुसार, सीमाएँ हैं।

- बॉक्स 18 पहले से निर्धारित कर आधार ए और बी पर दर लागू करने के बाद कुल शुल्क का संकेत देगा। यदि यह नकारात्मक है, तो 0 दर्ज किया जाना चाहिए।

- बॉक्स 19 में किए गए दान के लिए कटौतियों को दर्ज करना है, ठीक उसी तरह जैसे यह सामान्य व्यक्तिगत आयकर रिटर्न में किया जाता है।

- बॉक्स 20 में इस मॉडल में घोषित की जाने वाली सभी राशियों के आधार पर, खाते पर रोके गए या किए गए भुगतानों को दर्शाया जाएगा।

- बॉक्स 21 में बॉक्स 18 माइनस 19 माइनस 20 के घटाव का परिणाम रखा जाएगा, जो अंतर शुल्क होगा और दर्ज की जाने वाली राशि है।

- दिनांक और हस्ताक्षर

इस अनुभाग में घोषणाकर्ता के हस्ताक्षर अवश्य दर्ज किये जाने चाहिए। यदि यह कोई संस्था है तो इस पर कानूनी प्रतिनिधि के हस्ताक्षर एवं एनआईएफ होंगे।

- प्रविष्टि

यहां भुगतान की विधि निर्धारित की जाएगी, चाहे नकद में या बैंक हस्तांतरण द्वारा। इस मामले में, संबंधित खाते के "सीसीसी" कोड को चिह्नित करना होगा।

- वापसी

इस अनुभाग में आपको मालिक और उस खाते को दर्ज करना होगा जिसमें मामला उत्पन्न होने पर एईएटी धनवापसी करेगा।

- अंतिम हस्ताक्षर

यहां हमें घोषणाकर्ता के अनुरूप बॉक्स में "X" से चिह्नित करना होगा, यदि वह धारक, भुगतानकर्ता, प्रतिनिधि, करदाता आदि है।