हम सभी का कर्तव्य है कि हम अपनी कर राशि का भुगतान करें, और यहां स्पेन में इस मामले को लेकर आवश्यकताएं काफी सख्त हैं। को प्रस्तुत करने के लिए बड़ी संख्या में दस्तावेज मौजूद हैं एगेनियास एस्टाटल डे एडमिनिस्ट्रिऑन ट्रिवेंरिया हमारे संबंधित टैरिफ घोषणाओं के लिए।

हम सभी जो स्पेन में काम करते हैं, वे हमारे करों को रद्द करने के लिए बाध्य हैं और विदेशी जो स्पेनिश क्षेत्र में काम कर रहे हैं, उन्हें इससे छूट नहीं है, इसके लिए 151 मॉडल, जिसके बारे में हम आगे बात करेंगे।

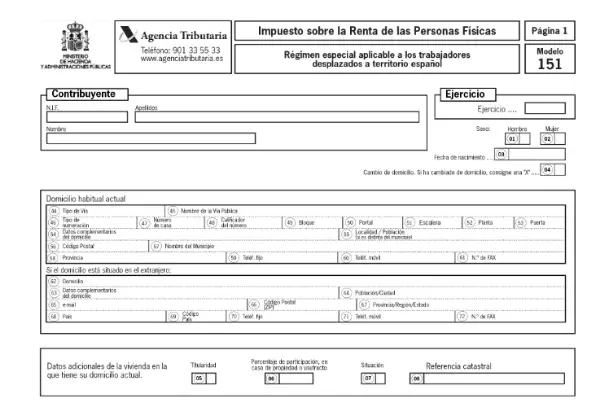

मॉडल 151 क्या है?

यह एक ऐसा फॉर्म है जिसे AEAT को सबमिट किया जाना चाहिए कर्तव्यों के भुगतान की घोषणा, विदेशियों द्वारा, जो एक कार्यकर्ता की स्थिति में हैं, अस्थायी रूप से स्पेनिश क्षेत्र के भीतर। यह व्यक्तिगत आयकर कानून के अनुच्छेद 93 में निर्धारित की गई बातों पर आधारित है।

पैरा कर निवास प्राप्त करें और फॉर्म 151 के साथ योगदान करने में सक्षम हों, विस्थापन होने के बाद आपको 183 दिनों से अधिक समय तक रहना चाहिए।

इस कानून को कई बेकहम कानून के रूप में जाना जाता है, क्योंकि यह खिलाड़ी इस मॉडरेशन को लागू करने वाले पहले विस्थापितों में से एक था।

फॉर्म १११ किसे दाखिल करना होगा?

यह दस्तावेज़ उन सभी श्रमिकों के लिए अनिवार्य है जो स्पेनिश क्षेत्र में विस्थापित हो गए हैं और जिनके पास कर निवास है। इस नियम का पालन करने के लिए, करदाता को निम्नलिखित आवश्यकताओं के साथ अर्हता प्राप्त करनी चाहिए:

- वर्तमान विस्थापन से दस साल पहले स्पेन में निवास का समय नहीं था। इस मॉडल के माध्यम से टैरिफ भुगतान केवल तभी संभव होगा जब आपने पिछले 10 कर वर्षों के दौरान स्पेनिश क्षेत्र में निवास नहीं किया हो। यह उन विदेशियों पर लागू नहीं होता है जिन्होंने केवल देश में यात्रा की है।

- यह उन विदेशियों के लिए नामित नहीं है जो स्पेन में रोजगार प्राप्त करना चाहते हैं। केवल वे जो पिछले एथलीटों द्वारा विस्थापित हुए हैं, पेशेवर एथलीटों के अपवाद के साथ।

- विदेशी को इस दस्तावेज़ को प्रस्तुत करने में सक्षम होने के लिए स्पेनिश क्षेत्र में स्थापित कंपनी या इकाई का कर्मचारी होना चाहिए।

- यदि आप किसी ऐसी कंपनी के प्रशासक की स्थिति में हैं जहां आप उसकी पूंजी का हिस्सा नहीं लेते हैं, या यदि आपकी भागीदारी संबंधित इकाई के विचार को निर्धारित नहीं करती है।

- स्पेन में स्थायी निवास के कारण आपके पास आय नहीं होनी चाहिए।

फॉर्म 151 किस समय दाखिल किया जाना चाहिए?

इस कर व्यवस्था का आवेदन पहले वर्ष से किया जाएगा कि विदेशी व्यक्ति स्पेन में करदाता के रूप में अपना कर निवास प्राप्त करता है। दूसरे शब्दों में, पहले साल से कि विस्थापन किया गया था।

आर्थिक गतिविधि की शुरुआत से छह महीने से अधिक की अवधि के बाद इस स्थिति को कर एजेंसी को सूचित किया जाना चाहिए। जो करदाता 1 जनवरी, 2015 से पहले चले गए, उन्हें चाहिए अपनी फीस का भुगतान करने के लिए फॉर्म 150 का उपयोग करें।

इस घटना में कि यह एक प्रत्यक्ष डेबिट के माध्यम से भुगतान किया जाना है, यह शब्द की शुरुआत से बाहर किया जा सकता है 25 जून तक।

फॉर्म 151 कैसे फाइल करें?

यह दस्तावेज़ इलेक्ट्रॉनिक माध्यम से दिया जाता है AEAT वेब पोर्टल। एक्सेस करने के लिए आपके पास इलेक्ट्रॉनिक प्रमाणपत्र या इलेक्ट्रॉनिक डीएनआई और सीएल@वी पिन होना चाहिए।

एक बार जब आप टैक्स एजेंसी की वेबसाइट में प्रवेश करते हैं, तो आपको "प्रक्रिया" पर क्लिक करना होगा "स्टेटमेंट सबमिट करें" जहाँ आप अपनी इच्छानुसार पहुँच चुन सकते हैं।

फॉर्म 151 कैसे भरें?

आपके द्वारा पृष्ठ में प्रवेश करने के बाद, आप फ़ॉर्म भरना शुरू कर सकते हैं। प्रणाली में, मॉडल के भीतर अनुरोध किए गए सभी मौद्रिक मात्रा को यूरो में इंगित किया जाता है, बक्से के बाईं ओर मात्रा और दाईं ओर दशमलव, जो केवल दो अंक होंगे।

फॉर्म 151 में आवश्यक डेटा हैं:

करदाता की सूचना और पहचान डेटा, इसके लिए उसे करदाताओं की जनगणना में पंजीकृत होना चाहिए।

- नाम और उपनाम

- एनआईएफ

- घोषित करने का वर्ष

- लिंग

- जन्म तिथि

- घर का पता

- यदि प्रतिनिधि की मृत्यु हो गई है, तो प्रतिनिधि या वारिस के प्रतिनिधि डेटा।

- सामाजिक लाभों के लिए निर्धारित राशि।

- पूरक कथन।

रिटर्न, आय और मुनाफा:

इस खंड में, अचल संपत्ति से सभी प्रकार के सकारात्मक लाभ और परिणामी आय निर्धारित की जाएगी। साथ ही, वे रिटर्न जिन पर निवेश कंपनियों या फंड्स में शेयर या सहयोग के हस्तांतरण या प्रतिपूर्ति के कारण खाते से भुगतान या भुगतान को लागू किया जाएगा।

- सामान्य कर योग्य आधार में गठित करने के लिए मुनाफे और मुनाफे को जिम्मेदार ठहराया।

- बचत के कर योग्य आधार में गठित किए जाने वाले लाभ।

- इन्वेस्टमेंट कंपनियों और फंड्स में शेयर या सहयोग के हस्तांतरण या प्रतिपूर्ति के कारण आय को रोक या भुगतान पर लागू किया जाएगा।

- रियल एस्टेट से आय हस्तांतरण।

- सामान्य कर योग्य आधार का गठन करने के लिए संपत्ति के हस्तांतरण से आय नहीं।

- बचत के कर योग्य आधार का गठन करने के लिए संपत्ति के हस्तांतरण से आय का आराम।

टैरिफ का टैक्सेबल आधार और गणना और घोषणा की कटौती।

इस भाग में, मुनाफे की कुल मात्रा और परिणामी शुल्क की गणना का संकेत दिया जाएगा।

- कर योग्य आधार: सामान्य और बचत।

- टैरिफ की गणना और घोषणा की कुल।

- पूरक घोषणा के माध्यम से नियमितीकरण।