सारांश

517 नवंबर का प्रांतीय आदेश 2017/20, जो मूल्य वर्धित कर की गैर-आवधिक घोषणा के मॉडल 308 और 309 को मंजूरी देता है, और कर की घोषणा-परिसमापन की प्रस्तुति के लिए मछुआरे गिल्ड के अनुरोधों को विनियमित करने वाले क्षेत्रीय आदेश को निरस्त करता है। एक दस्तावेज़ में, विनियमित, अन्य मुद्दों के साथ, Gipuzkoa के क्षेत्र में प्रपत्र 309 की प्रस्तुति।

यह औपचारिक आदेश दो पहलुओं में इस औपचारिक आदेश को संशोधित करने के अधीन है: एक ओर, जनवरी में प्रस्तुत किए जाने वाले आवधिक स्व-मूल्यांकन दाखिल करने के लिए स्वैच्छिक समय सीमा के संबंध में, और दूसरी ओर, अनुकूलन के संबंध में नई कर दरों के लिए अनुलग्नक II, मॉडल 309 की सामग्री।

पहले प्रश्न के संबंध में, यह स्पष्ट किया जाना चाहिए कि 575 दिसंबर के प्रांतीय आदेश 2022/18, जो 31 जनवरी तक विस्तारित होता है, जनवरी के महीने में आवधिक रिटर्न दाखिल करने और स्व-मूल्यांकन दाखिल करने के लिए स्वैच्छिक अवधि, मैंने पहले ही बढ़ा दी है। जनवरी के आखिरी दिन तक मॉडल 309 पेश करने के लिए स्वैच्छिक समय सीमा, दूसरों के बीच में। इस संशोधन के साथ, फ़ोरल ऑर्डर संदर्भ 517/2017 की सामग्री नई सबमिशन अवधि के लिए सहमत है।

दूसरे प्रश्न के संबंध में, 18 जून के रॉयल डिक्री-कानून 11/2022 का अनुच्छेद 25, जो यूक्रेन में युद्ध के आर्थिक और सामाजिक परिणामों का जवाब देने के लिए सामाजिक और आर्थिक भेद्यता की स्थितियों का सामना करने के लिए कुछ उपायों को अपनाता है और बढ़ाता है, और ला पाल्मा द्वीप के आर्थिक और सामाजिक सुधार के लिए, और रॉयल डिक्री-कानून 5/6 के लेख 17 और 2022, सितंबर 20, ऊर्जा के क्षेत्र में तत्काल उपायों को अपनाकर, पारिश्रमिक शासन के आवेदन में सह-उत्पादन के लिए सुविधाओं और तैयार ईंधन के वितरण, आयात और अंतर-सामुदायिक अधिग्रहण पर लागू मूल्य वर्धित कर की दर को अस्थायी रूप से कम करने, मूल्य वर्धित कर की सकारात्मक दरों में संशोधन की शुरुआत की।

जुलाई 2022 से प्रभावी और 31 दिसंबर, 2022 तक वैध, उपर्युक्त रॉयल डिक्री-कानून 18/11, 2022 जून का अनुच्छेद 25, बिजली आपूर्ति अनुबंधों के लिए बिजली बिल के सभी घटकों पर 5 प्रति 100 की दर स्थापित करता है निश्चित बिजली अवधि 10 kW से अधिक नहीं होती है जब चालान महीने से पहले महीने में थोक बाजार का औसत मासिक मूल्य €45/MWh से अधिक हो जाता है।

5 प्रति 100 की दर उन बिजली आपूर्ति अनुबंधों पर भी लागू होती है जिनके धारक सामाजिक बोनस के प्राप्तकर्ता हैं, और थोक बाजार से बिजली की कीमत की परवाह किए बिना सामाजिक बहिष्कार के जोखिम में गंभीर रूप से कमजोर या गंभीर रूप से कमजोर होने की मान्यता प्राप्त स्थिति है।

दूसरी ओर, उसी वर्ष के अक्टूबर 2022 से 31 दिसंबर तक, रॉयल डिक्री-लॉ 5/6 के लेख 17 और 2022, सितंबर 20, मूल रूप से प्रसव के लिए 5 प्रति 100 की दर, अंतर-सामुदायिक अधिग्रहण और प्राकृतिक गैस का आयात, बायोमास से ब्रिकेट और जलाऊ लकड़ी के लिए लकड़ी।

5 प्रति 100 की कर दर के आवेदन को यूक्रेनी युद्ध के आर्थिक और सामाजिक परिणामों और द्वीप के पुनर्निर्माण के समर्थन के लिए प्रतिक्रिया उपायों पर 20 दिसंबर के रॉयल डिक्री-कानून 2022/27 के अनुमोदन के साथ बढ़ा दिया गया है। ला पाल्मा और भेद्यता की अन्य स्थितियों के अनुच्छेद 1 और 3 में उपरोक्त उपायों की वैधता को 31 दिसंबर, 2023 तक बढ़ा दिया गया है।

इसके अलावा, इसका अनुच्छेद 72, 1 जनवरी, 2023 से प्रभावी और 30 जून, 2023 तक वैध है, बुनियादी खाद्य उत्पादों को 0% तक कम करता है, जो अब तक 100% की दर के अधीन है, क्योंकि तेल और तेल पर लागू होने वाली दर 4 प्रति 100 है। खाद्य पेस्ट, अब तक 5 प्रति 100 के अधीन।

पूर्वगामी के अनुसार, इन परिचालनों के अनुरूप तुल्यता अधिभार का प्रकार भी बल और अनुप्रयोग में कम हो जाता है।

वर्तमान मॉडल 309 को नई कर दरों की घोषणा के लिए डिज़ाइन नहीं किया गया है। नतीजतन, उनके अधीन संचालन की घोषणा को सक्षम करने के लिए संशोधित करना आवश्यक है।

इसके गुण में,

उपलब्ध

अनोखा लेख। 517 नवंबर के प्रांतीय आदेश 2017/20 में संशोधन, जिसके द्वारा मॉडल 308 और 309 मूल्य वर्धित कर की गैर-आवधिक घोषणा का परीक्षण किया जाता है, और घोषणा-परिसमापन की प्रस्तुति के लिए मछुआरों के गिल्ड के आवेदनों को विनियमित करने वाले क्षेत्रीय आदेश को निरस्त करता है। एक दस्तावेज़ में कर

हम 517 नवंबर के औपचारिक आदेश 2017/20 में निम्नलिखित संशोधन पेश करते हैं, ताकि मॉडल 308 और 309 मूल्य वर्धित कर की गैर-आवधिक घोषणा, और प्रस्तुति के लिए मछुआरा संघों के अनुरोधों को विनियमित करने वाला औपचारिक आदेश एक दस्तावेज़ में कर की घोषणा-परिसमापन:

- एक. अनुच्छेद 5 के खंड दो को निम्नलिखित शब्दों में लिखा गया है:

पीछे। प्रपत्र 309 की प्रस्तुति और इससे होने वाली आय महीने के पहले पच्चीस कैलेंडर दिनों में इसी त्रैमासिक निपटान अवधि के अंत के बाद की जाएगी, अंतिम निपटान अवधि के अनुरूप एक को छोड़कर, जिसकी जमा करने की अवधि होगी अगले वर्ष 1 जनवरी से 31 जनवरी के बीच हो।

परिवहन के नए साधनों के इंट्रा-सामुदायिक अधिग्रहण के अनुरूप स्व-मूल्यांकन पूर्ववर्ती पैराग्राफ के प्रावधानों से अलग हैं, जिस स्थिति में फॉर्म 309 जमा करने की समय सीमा ऑपरेशन के पूरा होने से तीस कैलेंडर दिन होगी और किसी भी स्थिति में, परिवहन के उक्त साधनों के निश्चित पंजीकरण से पहले।

यदि यह जबरन निष्पादन की न्यायिक या प्रशासनिक प्रक्रियाओं के बारे में है, तो प्रस्तुतीकरण की अवधि एक महीने की होगी, जिसकी गणना अधिनिर्णय के आयात के भुगतान से की जाएगी।

- पीछे। इस औपचारिक आदेश के अनुबंध II के स्थान पर अनुबंध II को प्रतिस्थापित करें।

एकल अंतिम प्रावधान। बल में प्रवेश और आवेदन

यह औपचारिक आदेश Gipuzkoa आधिकारिक राजपत्र में इसके प्रकाशन के दिन लागू होता है और 309 जनवरी, 1 को प्रस्तुत किए जाने वाले मूल्य वर्धित कर, मॉडल 2023 के स्व-मूल्यांकन पर लागू होता है।

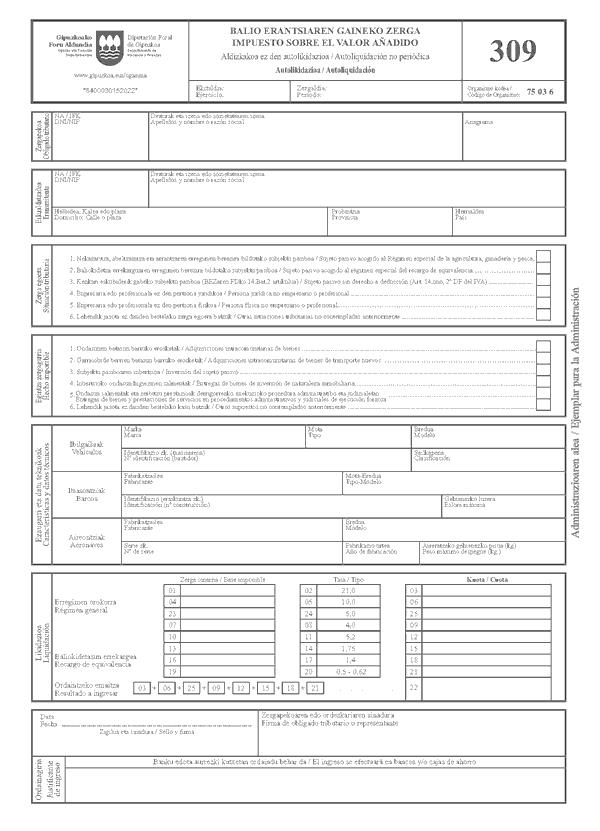

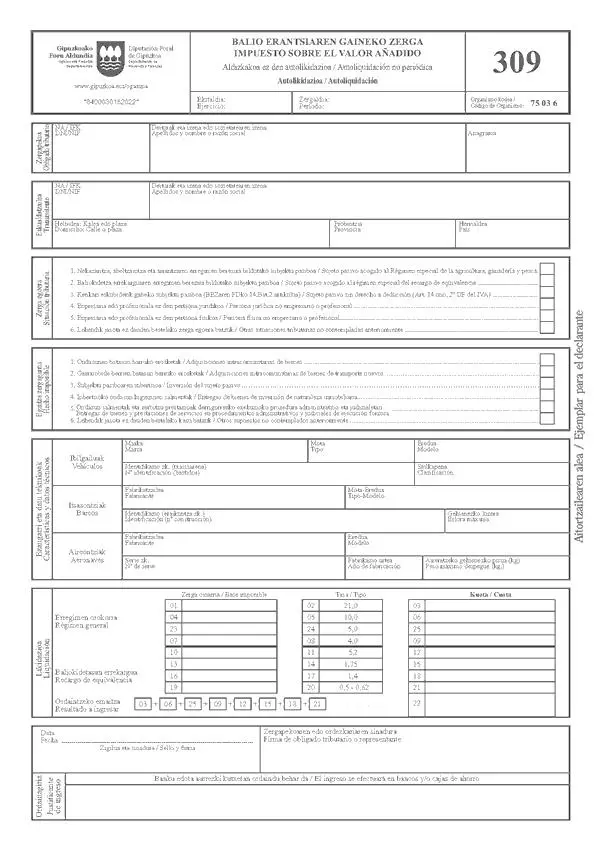

अनुबंध II

फॉर्म 309 को पूरा करने के निर्देश

यूरो में आयात बॉक्स सभी मामलों में दो दशमलव स्थानों के साथ भरे जाने चाहिए।

अवधि

आपको वह आंकड़ा दर्ज करना होगा जो तिमाही अवधि (1, 2, 3 या 4) से संबंधित हो, जिसके लिए आप बयान देते हैं।

उत्तरदायी करदाता

आपको पहचान डेटा दर्ज करना होगा।

ट्रांसमीटर

इसका अनुपालन केवल माल के अंतर-सामुदायिक अधिग्रहण और परिवहन के नए साधनों के अंतर-सामुदायिक अधिग्रहण के मामले में किया जाना चाहिए।

आपको NIF, उपनाम और संख्या या कंपनी का नाम और ट्रांसमीटर का देश दर्ज करना होगा।

कर स्थिति

एक एक्स के साथ उपयुक्त बॉक्स को चिह्नित करें।

तथ्य उपलब्ध नहीं है

स्व-मूल्यांकन की प्रस्तुति को प्रेरित करने वाले कर योग्य घटना से संबंधित बॉक्स को एक्स के साथ चिह्नित करें।

सुविधाएँ और तकनीकी डेटा

- वाहन: वाहन की तकनीकी फ़ाइल में निहित डेटा रिकॉर्ड किया जाएगा।

- नाव: नाव की विशेषता शीट में दिखाई देने वाले डेटा को लिखें।

- विमान: विमान की विशेषताओं के विवरण में दिखाई देने वाले डेटा को पंजीकृत करें।

परिसमापन

बक्से 01 से 09 और 23 से 25 तक: कर योग्य आधार, यदि लागू हो, 21%, 10%, 5% और 4% और शेष किश्तों की दरों पर दर्ज किया जाएगा।

बक्से 10 से 21 तक: कर योग्य आधार, यदि लागू हो, 5.2%, 1.75%, 1.4%, 0.5% और 0.62% की दरों पर दर्ज किया जाएगा और परिणामी राशि, समकक्ष अधिभार के अनुरूप होगी।

उत्तरदायी करदाता

स्थान दिनांक और हस्ताक्षर के लिए आरक्षित है।

वैट विनियमों के चौथे अतिरिक्त प्रावधान में संदर्भित जबरन निष्पादन की प्रशासनिक और न्यायिक प्रक्रियाओं के ढांचे के भीतर किए गए माल की डिलीवरी और सेवाओं के प्रावधान के मामलों में, सफल बोली लगाने वाले के हस्ताक्षर दर्ज किए जाने चाहिए, जो, नाम और करदाता की ओर से बयान दर्ज किया।

प्रस्तुति का स्थान

प्रपत्र 309 स्व-मूल्यांकन को क्रेडिट या बचत बैंकिंग संस्थाओं में प्रस्तुत किया जाना चाहिए, जिन्होंने Gipuzkoa की प्रांतीय परिषद के संग्रह में सहयोगी संस्थाओं की स्थिति को मान्यता दी है।

प्रस्तुत करने की समय सीमा

परिवहन के नए साधनों के इंट्रा-सामुदायिक अधिग्रहण के मामले में, इस मॉडल को पेश करने की समय सीमा संचालन के पूरा होने से तीस दिन और किसी भी स्थिति में, परिवहन के उक्त साधनों के अंतिम पंजीकरण से पहले होगी। इस मॉडल को इन परिस्थितियों में खरीदे गए प्रत्येक वाहन के लिए पूरा किया जाना चाहिए, इसलिए दो या दो से अधिक नए परिवहन वाहनों के अनुरूप कर का एक साथ परिसमापन करने में सक्षम नहीं होना चाहिए।

जबरन निष्पादन की न्यायिक या प्रशासनिक प्रक्रियाओं के मामले में, प्रस्तुतियों की समय सीमा अधिनिर्णय के आयात के भुगतान से एक महीने की है, यह प्रस्तुति इनवॉइस जारी करने से पहले नहीं की जा सकती है जो ऑपरेशन को दस्तावेज करता है। अन्य सभी मामलों में, अप्रैल, जुलाई और अक्टूबर के महीनों के पहले पच्चीस कैलेंडर दिनों में प्रस्तुति दी जाएगी। अंतिम निपटान अवधि के अनुरूप अगले वर्ष के जनवरी के महीने के पहले तीस कैलेंडर दिनों के दौरान प्रस्तुत किया जाना चाहिए।

इस फॉर्म के डेटा को टैक्स फाइन के लिए प्रांतीय ट्रेजरी की कंप्यूटर फाइलों में शामिल किया गया है। आप कार्बनिक कानून 15/1999 की शर्तों के तहत पहुंच, सुधार, रद्दीकरण और विरोध के अपने अधिकारों का प्रयोग कर सकते हैं, इससे पहले: पी एरोटाबुरु एन 2, डोनोस्टिया-सैन सेबेस्टियन।