Dit dokumint is de ferklearring wêrtroch MKB en selsstannigen de l meitsjeiquidaasjes fan ynkommen weromhâlden op rekken fan 'e persoanlike ynkomstebelesting, ynkomstebelesting foar net-ynwenners en bedriuwsbelesting, op bepaalde kapitaalwinst en bepaalde ynkomsten. Dit model moat elke trije moannen oan 'e skatkiste wurde presintearre.

De weromhâldende tapassingen op it meast foarkommende ynkommen yn selsstannigen en MKB-bedriuwen binne dyjingen dy't te krijen hawwe mei dy fan stedske hier, en de winst fan ekonomyske aktiviteiten en wurk, wat yn dit gefal oerienkomt mei de modellen 115 en 111 respektivelik, mar de presintaasje fan dit dokumint is elk kwartaal tige relevant, sels as it gjin ferklearring is dy't ferwiist nei de ekonomyske aktiviteiten fan 'e belestingbeteller.

Ynkomsten út beweechber kapitaal

Dizze ferwize nei fertsjinsten en beskôging dy't komme fan aktiva fan beweechbere aard, lykas rinte, winsten út bankprodukten, bedriuwsleasen, ûnder oaren.

Mei oare wurden, se binne oars as ynkommen út unreplik guod as dat net relatearre binne oan 'e ekonomyske aktiviteiten útfierd troch de belestingbeteller.

Wa moat formulier 123 yntsjinje?

de selsstannich, Mienskippen fan aktiva en MKB dy't de ferplichting hawwe om te hâlden as te beteljen op rekken fan 'e persoanlike ynkomstebelesting (IRPF), net-ynwennerbelesting (IRNR) en de korporaasjebelesting, dy't ynkommen produsearje út roerende kapitaal. In foarbyld dêrfan soe in bedriuw wêze dat foardielen útjout, as in freelancer dy't de rinte betellet op net-banklieningen.

Yn 't gefal fan ynkommen út roerende kapitaal dy't frij binne fan weromhâldende bedragen, moatte se wurde ferklearre, mar rekken hâldend dat it resultaat nul sil wêze, wat betsjut dat it needsaaklik wêze sil it fak negatyf oan te jaan.

As jo de opbringsten op beweeglik kapitaal net hawwe ûntfangen yn 'e te ferklearjen termyn, dan is it net nedich om formulier 123 te presintearjen.

Hoe wurdt formulier 123 yntsjinne en annulearre?

Om dit model te presintearjen kinne jo dwaan face-to-face foarm allinich yn 't gefal fan natuerlike persoanen, yn' e belestingkantoaren. It kin ek dien wurde troch elektronyske manier, mei it digitale sertifikaat, besykje de webside fan 'e skatkiste.

Yn it gefal dat de ôflossingsfradraging betelle wurde moat en it bedrach wurdt makke mei direkte debitDit kin allinich elektroanysk wurde dien, en d'r hoecht de bank net by te wenjen, om 'e reden dat de Skatkeamer de betelling fan it resultaat yn jo akkount sil ophelje op' e 20e fan 'e moannen dat de weromjefte moat wurde yntsjinne.

Yn 't gefal dat de betelling mei direkte debit net sil wurde dien, moat it wurde regele yn ien fan' e kantoaren wêr't de betellingsbewiis wurdt levere dat it NRC (Folslein referinsjenûmer) omfettet dat ferplicht is om te kinne yntsjinje formulier 123 elektroanysk.

Wat binne de deadlines foar it yntsjinjen fan formulier 123?

De presintaasje fan dit dokumint kin dien wurde fearnsjier of moanliks. It fearnsjier is it meast foarkommende foar selsstannigen en MKB-bedriuwen, en op dizze manier wurdt it presintearre yn 'e perioade fan 1 oant 20 jannewaris, april en oktober, dy't soe gearfalle mei de deklaraasje fan BTW en persoanlike ynkomstebelesting. De deklaraasjes foar de moannen july en augustus wurde yn septimber presintearre.

De moanlikse presintaasje wurdt allinich makke troch de grutte bedriuwen, dy't se wurkje mei bedraggen grutter dan 6.010.121,04 euro. De presintaasje wurdt elke moanne makke yn 'e earste tweintich kalinderdagen, mei útsûndering fan july, wêrfan de termyn oerienkomt mei de heule moanne augustus en de earste tweintich dagen fan septimber.

Hoe formulier 123 ynfolje?

De manier om dit formulier yn te foljen is gelyk oan dy fan 'e modellen 111 of 115.

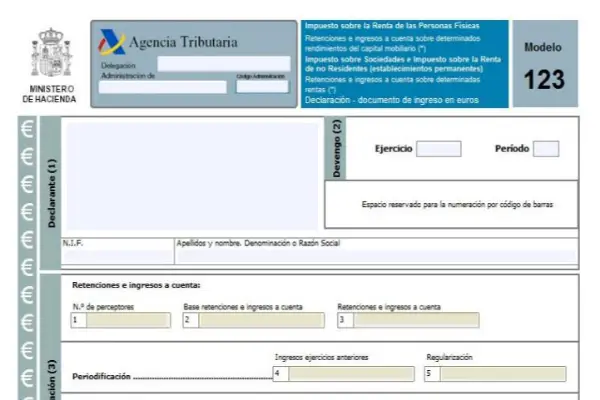

De earste seksje is de seksje identifikaasje, hjir moatte alle gegevens fan 'e belestingbeteller ynfierd wurde, folge troch de oanwinstseksje, dan de seksje fan likwidaasje, dan de seksje komplementêr en ynkommen.

It delsettingsdiel hat acht fjouwerkanten hokker binne:

- Doaze 1: It bedrach fan belestingplichtigen dy't opbringsten hawwe krigen fan beweechber kapitaal moat hjir wurde opnommen.

- Doaze 2: Alle ûnthâld- en boarchbasen wurde hjir tafoege.

- Doaze 3: De folsleine betelling fan de weromhâldingen en betellingen op rekken útfierd yn 'e termyn dy't wurdt ferklearre.

- Doaze 4: Dit fakje en de dêrop folgjende moatte allinich wurde ynfolle yn bysûndere gefallen wêr't ynkommen út beweeglik kapitaal is ûntfongen wêryn betellingen op rekken binne dien foar funksjes foarôfgeand oan 1999 en yn 2018 wurdt it slutende weromhâlden en regulearjen tapast:

- Doaze 5: levert de ôftrek fan ôftrek fan konklúzjes en slutende betellingen op rekken it bedrach fan betellingen op rekken útfierd yn funksjes foarôfgeand oan 1999 dy't oerienkomme mei dy, salang it ferskil posityf is.

- Doaze 6: Hjir folje jo de tafoeging fan weromhâlden en betellingen op rekken en har oanbelangjende regeling yn. Mei oare wurden, it sil de tafoeging fan fakjes 3 en 5 wêze.

- Doaze 7: Yn dit fak moatte jo it bedrach fan 'e eardere deklaraasjes oantsjutte, dy't deselde perioade, funksje en konsept folje, allinich as it in komplementêre deklaraasje is.

- Doaze 8: It resultaat fan de tafoeging fan fakjes 6 en 7 wurdt oanjûn.

Model 123 hat in jierlikse fariant dy't it resultaat fan 'e som fan al dizze fearnsjiermodellen byinoar bringt, it is Model 193.