El مدل 696 این یکی از مواردی است که ارزیابی شخصی مربوط به هزینه اعمال قدرت صلاحیت قضایی در احکام مدنی ، مشاجره-اداری و اجتماعی را در نظر می گیرد.

این هزینه دادرسی آنها به عنوان مالیاتی تعریف می شوند که باید توسط اشخاص حقیقی (خوداشتغالی) و اشخاص حقوقی (کارآفرینان) در موارد خاص که از دادگاه ها و دولت عدالت استفاده می شود ، اعتبار داشته باشند. این مالیات از طریق نهاد ذی صلاح ، که در این مورد مربوط به وزارت دارایی و ادارات عمومی است ، انجام می شود ، و آنها با توجه به لازم الاجرا شدن آنها از اول آوریل 1 ، مدیریت این فرایندها را بر عهده دارند.

اینها هزینه دادرسی یک خراج دولت است بنابراین ، باید در سرتاسر سرزمین ملی پرداخت شود ، با توجه به اینکه اگر فرایندی در جامعه خودمختار انجام شود که در اعمال اختیارات مالی خود مالیات منطقه ای دیگری تصویب شده باشد ، این نرخ نیز باید پرداخت شود.

هزینه دادرسی یک واقعه مشمول مالیات است ، که با اعمال اقدامات رویه ای زیر به شرح زیر در مورد:

- El حکم قضایی مدنی: در این حالت ، بار مالیاتی اعمال می شود ، طرح دعوی در کلیه فرایندهای اعلامی و اجرای عناوین اجرایی غیرقانونی ، مخالفت با اجرای عناوین قضایی و تنظیم فرم دعوی متقابل ، درخواست اولیه روش پرداخت و دادخواست اروپایی دستور رسیدگی برای پرداخت ، طرح فرجام خواهی علیه احکام و پرونده های تجدیدنظر ، فرجام خواهی فوق العاده برای نقض رویه ، درخواست ورشکستگی ضروری و مطالبه تصادفی در مراحل ورشکستگی.

- El دستور اداری مشاجره: منوط به طرح ادعا ، و همچنین تشکیل فرجام خواهی علیه احکام و پرونده های قضایی است.

- El نظم اجتماعی: منوط به طرح دادخواست و تجدیدنظر خواهی درمورد دادخواست است.

چه کسی باید پرونده 696 را تشکیل دهد؟

کلیه آن اشخاص حقیقی (خودمختار) و حقوقی (شرکت ها) که می خواهند در نظم مدنی ، مشاجره - اداری یا اجتماعی مطابق مقررات مندرج در ماده 696 قانون 2/10 2012 نوامبر و اصلاح شده با فرمان سلطنتی ، ادعا یا شکایت کنند. قانون 20/3/2013 از 22 فوریه ، که نرخ های خاصی را در زمینه اجرای عدالت و انستیتوی ملی سم شناسی و علوم پزشکی قانونی تنظیم می کند. توجه به این نکته مهم است که این نرخ ها در حوزه قضایی کیفری یا نظامی اعمال نمی شوند.

چه کسی از ثبت فرم 696 معاف است؟

آیا چنین است ارائه فرم 696 معاف است همه کسانی که در موارد خاص:

- در صورت طرح دعاوی حقوقی یا منابعی که مربوط به آن پروسه های ظرفیت ، فرزندپروری ، ازدواج و افراد زیر سن قانونی است. با این وجود ، اگر روند کار با توافق مشترک یا موافقت طرف مقابل آغاز شود ، پرداخت خراج بدون توجه به وجود افراد زیر سن قانونی اعمال می شود.

- وقتی پرونده های قضایی یا تجدیدنظر خواهی تشکیل می شود که مربوط به حمایت از حقوق اساسی و آزادی ها یا در برابر اقدامات اداره انتخابات است.

- اگر بدهکار تقاضای ورشکستگی داوطلبانه کند.

- هنگامی که کارمندان دولت برای دفاع از حقوق قانونی خود یک درخواست تجدید نظر اداری وارد می کنند. در این حالت معافیت 60 درصدی تجدیدنظر یا تجدیدنظر قرار می گیرد.

- در صورت شروع سفارش برای روند پرداخت یا دادرسی کلامی برای درخواست یا مطالبه مبلغی که نباید بیش از 2.000 یورو باشد.

- هنگامی که در صورت سکوت اداری منفی یا عدم فعالیت دولت ، درخواست تجدیدنظر ارائه می شود.

- همچنین وقتی ادعایی برای اجرای جوایز صادره از هیئت های داوری مصرف کننده ثبت می شود.

- وقتی شخصی که ورشکستگی را انجام می دهد اقدامات خاصی را در رابطه با بهره ورشکستگی و با مجوز قبلی از دادگاه تجاری آغاز کند.

- درصورتی که تقسیم قضایی یک ملک لازم باشد ، به شرطی که در مورد شمول یا استثنا دارایی ها هیچ گونه مخالفت و جنجالی وجود نداشته باشد.

افراد و / یا نهادهای زیر نیز از معافیت از هزینه های دادرسی در نظر گرفته می شوند:

- آن دسته از اشخاصی که حق کمک حقوقی رایگان برای آنها شناخته شده است ، در صورت تأیید شرایط مربوطه.

- پرونده دادسرای عمومی

- اداره کل دولت ، جوامع خودمختار ، نهادهای محلی و کلیه ارگانهای عمومی وابسته به کلیه نهادها.

- دادگاه های عمومی و مجامع قانونگذاری جوامع خودمختار.

و اما در مورد نظم اجتماعی ، 60٪ مالیات مدل 696 در صورت ارائه دادخواست یا درخواست تجدیدنظر ، برای آن دسته از کارگرانی که به عنوان کارمند کار می کنند یا خود اشتغالی دارند معاف است.

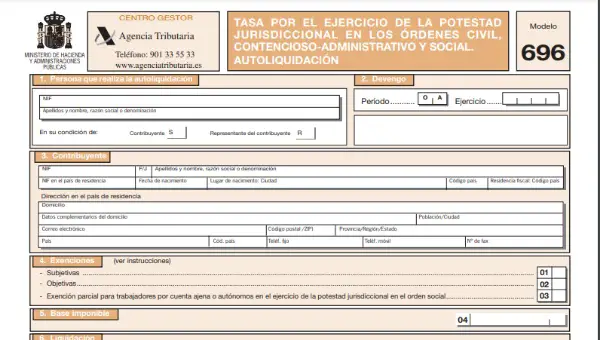

چگونه فرم 696 را پر کنیم؟

مدل 696 مطابق با نرخ اعمال قدرت صلاحیت قضایی در دستورات مدنی ، مشاجره-اداری و اجتماعی ، بر اساس فرمی است که فقط از طریق اینترنت در مقر الکترونیکی آژانس اداره مالیات امور خارجه قابل دستیابی است. (AEAT) و باید تکمیل و به صورت آنلاین ارسال شود.

فرم 696 چگونه باید ثبت شود؟

فرم 696 و فرم پرداخت باید مطابق موارد زیر ارسال شود:

- اگر این یک شرکت بزرگ باشد ، همانطور که در مورد شرکت های سهامی عام و شرکت های محدود است ، آنها باید همان را ارائه دهند که در آن سایر ارزیابی های مالیاتی دیگر انجام می شود. این بدان معنی است که برای اظهارنامه خود ، باید فرم مربوطه را به صورت الکترونیکی فرم 696 پر کنید و پرداخت را به صورت الکترونیکی از طریق شارژ به حساب یا کارت انجام دهید و به یک گواهی الکترونیکی نیاز دارید تا هویت ثابت شود.

- در مورد سایر مودیان مالیاتی ، که شامل اشخاص حقیقی یا حقوقی است که به شرکت های محدودی تعلق ندارند ، آنها می توانند فرم مربوطه 696 را نیز به صورت الکترونیکی از طریق اینترنت ارائه دهند و برای این کار ، یک گواهی الکترونیکی یا تکمیل شده مورد نیاز است. موجود در وب سایت آژانس مالیاتی ، که در این حالت بدون نیاز به گواهی الکترونیکی قابل دریافت است. سپس ، لازم است ارزیابی شخصی مربوطه را به نهاد مالی که برای انجام سپرده در دسترس است ، انجام دهیم.

میزان نرخ مالیات چگونه محاسبه می شود؟

برای محاسبه میزان نرخ مالیات ، باید جمع مبالغ هر یک از اقداماتی را که هدف انباشت است ، تهیه کند. این هزینه از یک تشکیل شده است مقدار ثابت با توجه به هر کلاس از فرآیند تعیین می شود و یک متغیر دیگر، که ناشی از اعمال مقیاس ارائه شده در ماده 7 قانون 10/2012 برای پایه مالیات پولی است.

در جدول های زیر می توان از سهمیه ثابت هزینه های دادرسی مشاوره کرد:

| هزینه ثابت در حکم قضایی مدنی | |||

| چگونگی | مبلغ (یورو) | ||

| کلامی و مبادله ای عادی نظارت ، نظارت بر اروپا و ادعای اتفاقی در روند ورشکستگی اعدام فراقضایی و مخالفت با اجرای عناوین قضایی مسابقه لازم است درخواست لغو و فوق العاده برای نقض رویه |

150 € 300 € 100 € 200 € 200 € 800 € 1.200 € |

||

| هزینه ثابت در حکم قضایی اداری مورد مناقشه | |||

| چگونگی | مبلغ (یورو) | ||

| مخفف شده عادی درخواست لغو |

200 € 350 € 800 € 1.200 € |

||

| هزینه ثابت در حکم قضایی اجتماعی | |||

| چگونگی | مبلغ (یورو) | ||

| التماس دعا لغو |

500 € 750 € |

||

و در مورد هزینه متغیر ، هزینه روش و مسئولیت انجام و شروع فرآیند باید در نظر گرفته شود:

- اگر شخص حقیقی باشد ، سهمیه متغیر هزینه دادرسی 0,10٪ از مبلغ مشمول مالیات خواهد بود ، این مستقل از هزینه فرآیند است و حداکثر تا 2.000 یورو می تواند باشد.

- اگر شخص حقوقی باشد ، به شرطی که هزینه های آن از یک میلیون یورو بیشتر نباشد ، سهمیه متغیر هزینه قضایی 0,5٪ خواهد بود. در مورد سایر مبالغ ، این درصد 0,25٪ و حداکثر مبلغ 10.000،XNUMX یورو خواهد بود.

توجه: این مقدار که با نرخ مطابقت دارد قابل تعویق ، تقسیم یا جبران نیست.