El مدل 390 این سند متشکل از سندی است که شامل خلاصه سالانه عملیات انجام شده در طول سال تقویمی مربوط به سکونت در مالیات بر ارزش افزوده (مالیات بر ارزش افزوده). این مالیاتی است که از مصرف نهایی دریافت می شود ، اطلاعاتی است و فقط در پایان خرید توسط مصرف کننده پرداخت می شود ، یعنی در این حالت کارفرما یا شخص حقیقی (خود اشتغالی) نیست.

این مالیات بر ارزش افزوده زمانی پرداخت می شود که کالایی یا خدماتی خریداری یا فروخته شود و به صورت فصلی از طریق وارد شود مدل 303، این است که می گویند ، که با استفاده از فرم 390 خلاصه همه تحویل های سه ماهه به آژانس مالیاتی را ارائه می دهد.

از طریق مالیات بر ارزش افزوده ، "کالاها و خدمات ارائه شده توسط بازرگانان و متخصصان ، و همچنین خریدهای داخل جامعه و واردات کالاها مالیات می گیرند"

با این وجود ، علی رغم این واقعیت که از سال 2009 شروع به کار کرد ، اکنون بسیاری از شرکت ها به دلیل شروع به کار سیستم جدید تأمین فوری اطلاعات (SII)، با استفاده از آن آژانس مالیاتی می تواند در صورت ضمانت یا ضرورت ، با کتاب های ثبت مربوط به مالیات بر ارزش افزوده مشورت کند.

سیستم تامین اطلاعات فوری (SII) اکنون جدید است سیستم مدیریت مالیات بر ارزش افزودهکه وظیفه نگهداری دفاتر ثبت مالیات را بر عهده دارد ، از طریق ستاد الکترونیکی سازمان مالیاتی انجام می شود و از طریق آن تقریباً بلافاصله سوابق صورتحساب تهیه می شود. این از 1 ژوئیه 2017 به اجرا درآمد و از سال 2018 ، استانهایی مانند Forales de Vizcaya ، Guipúzcoa ، Alava و Navarra به سیستم جدید SII پیوستند.

با استفاده از این سیستم SII ، شرکت ها و افراد برای ارسال اطلاعات به صورت الکترونیکی از تاریخ صدور فاکتور یا همچنین از تاریخ سوابق حسابداری آن ، به استثنای روزهای شنبه ، یکشنبه و تعطیلات ملی.

چه کسی ملزم به ارائه فرم مالیات بر ارزش افزوده 390 است؟

کلیه مودیان مالیاتی که موظفند خود ارزیابی های دوره ای مالیات بر ارزش افزوده را به صورت ماهانه یا فصلی ارائه دهند ، همچنین: کلیه مودیان مالیاتی که در اظهارنامه مشترک گنجانده شده اند.

بنابراین مهم است اظهارنامه مالیات بر ارزش افزوده صادر شده در فرم 303 را به روز کنید، از آنجا که ، خلاصه ای که باید سالانه ارسال شود و اجباری باشد ، ساخته می شود.

چه کسی از ارائه این فرم 390 معاف است؟

طبق ماده 71.1 مقررات مالیات بر ارزش افزوده ، کلیه مودیانی که در زیر آورده شده معاف هستند:

- کسانی که به تدریس در مراکز مجاز دولتی یا خصوصی تعلق دارند.

- کلاسهای خصوصی که شامل موضوعات مرتبط در برنامه های تحصیلی وزارت آموزش و پرورش است.

- خدمات مراقبت از کودکان در مراکز آموزشی در زمان مکالمه ارائه می شود.

- خدمات مراقبت های بهداشتی برای افرادی که توسط افراد متخصص در زمینه پزشکی با صلاحیت رسمی مانند موارد بستری در بیمارستان ، تشخیص و درمان بیماری ها انجام می شود. در این فضا خدمات طب سوزنی ، جراحی زیبایی ، طبیعت درمانی ، طب فشاری و مزوتراپی شامل نمی شود.

- فعالیت هایی که با کپی رایت به بازار عرضه می شوند ، مانند خدمات حرفه ای مرتبط با هنرمندان پلاستیک ، تصویرگران ، نویسندگان ، همکاران ادبی و گرافیکی ، همچنین شامل همکاری با رسانه های چاپی است.

- آن عملیات و خدماتی که مربوط به بیمه ، بیمه اتکایی و سرمایه گذاری است.

- خدمات ارائه شده به افراد در عملیات مالی مختلف.

- اجاره خانه ها و همچنین تحویل زمین های روستایی و غیر قابل ساخت.

- خدمات پستی ، مانند موارد تحویل تمبرهای پستی و جلوه های تمبر حقوقی ، به شرطی که قیمت از ارزش موضوع فراتر نرود. خدمات پیک شخصی شامل نمی شود.

- کلیه فعالیتهای فرهنگی و ورزشی که توسط نهادهایی با ماهیت اجتماعی انجام می شوند ، حتی اگر خصوصی باشند. موزه ها ، بناهای تاریخی ، باغ وحش ها و کتابخانه ها در آن گنجانده شده است.

تفاوت بین مدل 390 و مدل 303 مالیات بر ارزش افزوده (مالیات بر ارزش افزوده) چیست؟

El فرم مالیات بر ارزش افزوده 303، مدلی است که برای اعلام و تسویه مالیات بر ارزش افزوده باید هر سه ماه یک بار به آژانس اداره مالیات امور خارجه (AEAT) ارائه شود. این مدل را باید هم شرکت ها و هم اشخاصی از ماهیت اجباری ارائه دهند ، فقط تعداد معدودی از این مالیات معاف هستند.

در حالی که فرم مالیات بر ارزش افزوده 390این اعلامیه ای است که سالانه ارائه می شود و در آن خلاصه تمام اطلاعات مربوط به فرم 303 ارائه شده و توضیح داده شده در بند قبلی است. همچنین از طریق سازمان مالیاتی انجام می شود.

چه زمانی باید فرم 390 ثبت شود؟

این فرم 390 باید سالانه در طی 30 روز تقویمی ماه ژانویه سال بعد از سال جاری ارائه شود. اگر روزهای پایانی با آخر هفته یا تعطیلات همزمان شود ، یک دوره تا روز کاری بعدی وجود دارد.

از چه طریق باید فرم 390 ارائه شود؟

برای ارائه مدل 390 ، سه احتمال وجود دارد:

- از طریق گواهی الکترونیکی: از طریق این روش ، کلیه مودیانی که در رجیستری بازپرداخت ماهانه ثبت شده اند ، که در شرایط شرکت های بزرگ هستند یا به نمایندگی مرکزی مودیان بزرگ متصل هستند ، موظف به ارائه اظهارنامه مالیات بر ارزش افزوده مالیات تحت رژیم ویژه دولت هستند گروهی از نهادها ، ادارات دولتی و آنهایی که شکل قانونی یک شرکت سهامی عام یا یک شرکت با مسئولیت محدود دارند.

- El Cl@ve PIN System یا Signature System با کد دسترسی: این کار از طریق ثبت نام قبلی توسط کاربر مستقر انجام می شود ، تمام افرادی که موظف به استفاده از گواهی الکترونیکی نیستند می تواند از آن استفاده کند.

- La ارائه با ارسال پیام کوتاه: این یک پیش اعلامیه است که مودیان موظف به استفاده از گواهی الکترونیکی نیستند ، این بیانیه ای از طریق خدمات چاپی است که در صورت دریافت ، یک شماره شناسایی دریافت می شود و با ارسال پیام کوتاه ارائه می شود.

شرایط تشکیل پرونده 390 چیست؟

برای ارائه مدل 390 کلیه درآمد و هزینه های مربوط به فعالیت اقتصادی باید در دسترس باشد. برای توجیه این فعالیت ها ، فاکتور برای هر یک از آنها مورد نیاز است.

در این صورت اظهارنامه مالیات بر ارزش افزوده ، شما فقط می توانید فاکتورها را کسر کنید و نه بلیط ها ، این فاکتورها باید شامل اطلاعات مالیاتی فرد خوداشتغالی ، از جمله NIF باشد.

از طرف دیگر ، بلیط ها و فاکتورها به عنوان هزینه ای برای کسر مالیات بر درآمد شخصی (IRPF) نشان داده می شوند. در هر دو حالت ، آنها به عنوان هزینه محاسبه می شوند و مالیات بر درآمد شخصی از سود خالص پرداخت می شود.

برای پر کردن اطلاعات مورد نیاز در فرم مالیات بر ارزش افزوده 390 ، اطلاعات داده شده در زیر باید در نظر گرفته شود:

- مقادیر بین پایه مالیات و مقدار هزینه مالیات بر ارزش افزوده باید جداگانه گرفته شود.

- همچنین باید طبق نرخ مالیات ، یعنی مالیات بر ارزش افزوده 4٪ ، 10٪ و 21٪ جدا شود).

- از نظر مبدا ، یعنی کشور درآمد / هزینه (خرید ملی ، درون جامعه ای که در اتحادیه اروپا یا خارج از جامعه انجام می شود) جدا شوید.

- با توجه به جاری بودن یا سرمایه گذاری مانند ماشین آلات ، تجهیزات رایانه ای یا سایر موارد ، جدا شوید.

چگونه دستورالعمل های مدل 390 را پر کنیم؟

در زیر مراحل زیر را برای پر کردن فرم مالیات بر ارزش افزوده 390 دنبال کنید:

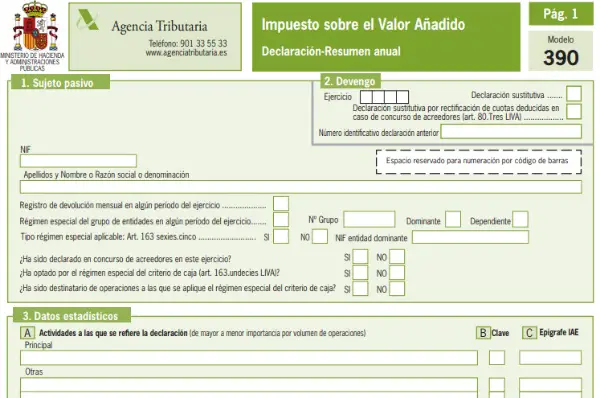

- شناسه یا داده های مpدی را پر کنید: این داده ها شامل NIF ، نام کامل فرد یا شرکت است. همچنین جزئیات ثبت یا عدم ثبت موضوع در رجیستری بازپرداخت ماهانه یا نه. مطابق رژیم ویژه گروهها یا نهادهایی که در ماده 163 قانون مالیات بر ارزش افزوده پیش بینی شده است. در این قسمت همه کاربران نیستند.

- تعهد: در این قسمت ، کل تمرینی که در طول یک سال انجام شده است مشخص شده است و در صورت جایگزینی اعلامیه ، نشان داده می شود. در این صورت ، کادر باید علامت گذاری شود و مشخص شود که کدام عبارت جایگزین می شود. وقتی اظهارنامه جایگزین می شود ، اظهارنامه قبلی کاملاً باطل می شود.

- داده های آماری: فعالیت اقتصادی که انجام شده و در فرم 036 ثبت شده است مشخص شده است. اگر اظهارنامه توسط اشخاص ثالث داده شده است ، کادر D. را علامت بزنید اگر اعلامیه ارزیابی خود مشترک شامل شود ، NIF و نام تجاری نام تجاری سوم شخص.

- اطلاعات نماینده: این قسمت در صورت استفاده از نماینده اعمال می شود و داده های نماینده باید در آن گنجانده شود. یا افراد فاقد شخصیت حقوقی یا نمایندگان قانونی نهاد. برای این منظور ، NIF ، نام کامل شخص مستقل یا شرکت همراه با آدرس مالیات ، تاریخ و امضای دیجیتال درج شده است.

- مالیات بر ارزش افزوده متعلق به رژیم عمومی (درآمد): در این قسمت ، درآمدی که مالیات بر ارزش افزوده را تعیین می کند ، یعنی توسط کارفرما یا شرکت تحت رژیم کلی بازگردانده می شود ، به تفصیل شرح داده شده است.

- مالیات بر ارزش افزوده (هزینه ها): در این بخش ، کلیه هزینه های کسر شده از مالیات بر ارزش افزوده باید پرداخت شود (فاکتورها را ذخیره کنید). همچنین لازم است مشخص شود که آیا این خرید به دارایی جاری یا سرمایه گذاری و همچنین مکانی که در آن انجام شده است اشاره دارد (اسپانیا ، اتحادیه اروپا).

- فعالیتها در رژیم ساده شده: این قسمت برای کسانی است که در رژیم ساده ثبت نام کرده اند.

- نتیجه تسویه حساب سالانه: مجموع رژیم عمومی و ساده را نشان دهید ، همچنین اگر معلوم شد که برگشت داده شده است ، میزان بازده سال گذشته را نیز نشان دهید.

- مالیات به دلایل اداری: این بخش فقط برای مودیانی است که باید در چندین دولت (کشور باسک یا ناوارا) مالیات بپردازند.

- نتایج شهرک ها: نتیجه نهایی اعمال اختلاف بین مالیات بر ارزش افزوده تعهدی و کسر مشخص شده است. همچنین لازم است بازده ماهانه ، بازدهی درخواست شده در خرید عناصر حمل و نقل اضافه شود و نتیجه آن جبران شود.

- حجم عملیات: خلاصه ای از تحویل کالا و خدمات ساخته شده توسط م theدی در کل سال تقویم در حین انجام تمرینات.

- عملیات خاص: آن عملیات که قبلاً در بخشهای دیگر درخواست نشده است ، گنجانده شده است

- متناسب با: شما باید مواردی را که در آن قانون نسبتاً برای انجام عملیاتی با حق کسر و بدون حق کسر همزمان اعمال می شود پر کنید.

- فعالیت هایی با رژیم کسر متفاوت: این قسمت فقط برای کسانی است که فعالیت های خود را با رژیم های کسر متفاوت انجام داده اند.