Αυτό είναι ένα έγγραφο που πρέπει να παρουσιαστεί στο Κρατική Υπηρεσία Φορολογικής Διοίκησης από τους αυτοαπασχολούμενους, με σκοπό την ικανοποίηση της κλασματικής εκκαθάρισης του Φόρου Προσωπικού Εισοδήματος. Αυτή η δήλωση είναι υποχρεωτικό για κάθε επαγγελματία ο οποίος εκτελεί τη δουλειά του μόνος του σε άμεση, απλουστευμένη ή κανονική εκτίμηση.

Τη στιγμή της εγγραφής σας ως αυτοαπασχολούμενου, μπορείτε να δηλώσετε δηλώστε τον προσωπικό σας φόρο εισοδήματος με αυτόν τον τρόπο. Αυτοί οι επαγγελματίες που εργάζονται με τη γεωργία και την κτηνοτροφία αποκλείονται με αυτόν τον τρόπο.

Μοντέλο 130 Λειτουργία

Μέσω αυτού του εγγράφου, tΌλοι αυτοί οι επαγγελματίες, οι ελεύθεροι επαγγελματίες, τα μέλη των κοινωνιών των πολιτών και των κοινοτήτων περιουσιακών στοιχείων, πρέπει να δηλώνουν τα έσοδα που έχουν αποκτηθεί για τη χρήση τους ανά τρίμηνο, πραγματοποιώντας πληρωμές για την επόμενη ετήσια δήλωση.

Ο φόρος στις Εισόδημα ατόμων Βασίζεται στο ποσοστό των παροχών κάθε ατόμου, πράγμα που σημαίνει ότι εάν ένα άτομο κερδίζει περισσότερα, θα πρέπει να πληρώσει υψηλότερο ποσοστό τελών. Αυτός ο φόρος αφαιρείται λαμβάνοντας υπόψη τα κέρδη που πραγματοποιήθηκαν εντός ενός έτους.

Πώς να συμπληρώσετε το έντυπο 130 σε περίπτωση μη οικονομικής δραστηριότητας;

Αν συμβαίνει ότι στο τρίμηνο δεν έχετε πραγματοποιήσει οικονομική δραστηριότητα, που σημαίνει ότι δεν έχετε εκθέσει τιμολόγιο όπου υπάρχει παρακράτηση, με τον ίδιο τρόπο πρέπει να δηλώσετε με αυτό το έγγραφο. Ανεξάρτητα από την υπόθεση, είναι απαραίτητο να ενημερώσουμε το Υπουργείο Οικονομικών για τις περιστάσεις. Σε περίπτωση που δεν κάνετε δηλώσεις ή έχετε εγγραφεί χωρίς να ενημερώσετε το Υπουργείο Οικονομικών, μπορεί να υποθέσει ότι αποφεύγετε την καταβολή φόρων και μπορεί να είναι λόγος για έρευνα.

Επίσης σε αυτήν την περίπτωση, θα πρέπει να αντιμετωπίσετε όλα τα έξοδα του τριμήνου επειδή δεν θα μπορείτε να αφαιρέσετε τον φόρο εισοδήματος προσωπικού ή οποιαδήποτε άλλη δαπάνη.

Τι ώρα πρέπει να υποβληθεί το έντυπο 130;

Αυτό το μοντέλο πρέπει να παρουσιαστεί στο Φορολογική υπηρεσία, κάθε τρίμηνο τις επόμενες ημέρες:

- Πρώτο τρίμηνο: από 1 έως 20 Απριλίου, συμπεριλαμβανομένων και των δύο.

- Δεύτερο τρίμηνο: από 1 έως 20 Ιουλίου, συμπεριλαμβανομένων και των δύο.

- Τρίτο τρίμηνο: από 1 έως 20 Οκτωβρίου, συμπεριλαμβανομένων και των δύο.

- Τέταρτο τρίμηνο: από 1 έως 20 Ιανουαρίου, συμπεριλαμβανομένων και των δύο.

Εάν είναι αλήθεια ότι το προθεσμία γσε σαββατοκύριακο ή αργία, τότε η δήλωση πρέπει να γίνει την επόμενη εργάσιμη ημέρα.

Εάν εμφανιστεί η κατάσταση κατά την οποία υπερβαίνετε την ημερομηνία που υποδεικνύεται για τη δήλωση φόρου, το Υπουργείο Οικονομικών επιβάλει επιπλέον χρεώσεις ή κυρώσεις κατά την ακύρωση των τιμολογίων, σύμφωνα με όσα ορίζονται στο άρθρο 27 του γενικού φορολογικού νόμου. Το πιο ενδεδειγμένο είναι να κάνετε την πληρωμή το συντομότερο δυνατό, είτε ηλεκτρονικά είτε πηγαίνοντας σε ένα από τα γραφεία του Υπουργείου Οικονομικών.

Η αύξηση μπορεί να οφείλεται σε δύο αιτίες, τον χρόνο καθυστέρησης και εάν η επιστροφή πρέπει να εισαχθεί ή να επιστραφεί. Θα πρέπει να ληφθεί υπόψη ότι, εάν η Φορολογική Υπηρεσία δεν έχει προβεί στην προηγούμενη ειδοποίηση καθυστέρησης, θα καταβληθούν μόνο τόκοι για τη λήξη της προθεσμίας πληρωμής. Αλλά σε περίπτωση που η εταιρεία έχει στείλει μια ειδοποίηση, αυτό σημαίνει ότι θα πρέπει να πληρώσετε συμπεριλαμβανομένης της ποινής, επομένως η πληρωμή θα είναι ακόμη υψηλότερη.

Ποιες πληροφορίες απαιτούνται για τη συμπλήρωση του εντύπου 130;

Για τη συμπλήρωση αυτής της φόρμας, όλα τα τιμολόγια τόσο για τα έσοδα όσο και για τα έξοδα για το οικονομικό έτος αξίζουν. Είναι απαραίτητο να δημιουργήσετε αντίγραφα ασφαλείας με κανονικά τιμολόγια ή απλοποιημένα, όπως εισιτήρια.

Πώς να συμπληρώσετε το έντυπο 130;

Θα αναλύσουμε λεπτομερώς κάθε ενότητα της φόρμας με τις πληροφορίες που πρέπει να συμπληρώσετε.

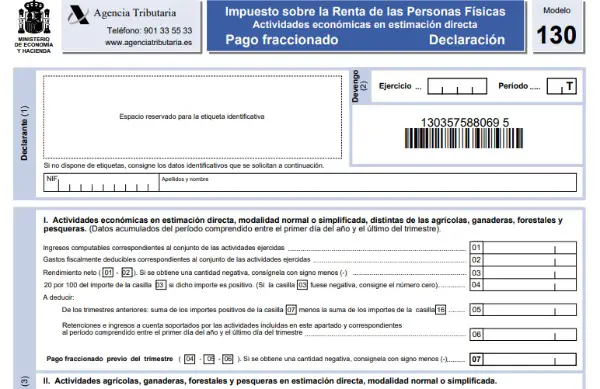

- Τμήμα 1: ΤΑΥΤΟΤΗΤΑ.

Στην πρώτη ενότητα, ως συνήθως, πρέπει να εισαγάγετε όλα τα δεδομένα αναγνώρισης: όνομα, επώνυμο ή όνομα εταιρείας, NIF, στοιχεία επικοινωνίας κ.λπ. Πρέπει επίσης να αναφέρεται το έτος και το αντίστοιχο τρίμηνο.

- Τμήμα 2: Δραστηριότητες και οικονομικές ασκήσεις σε άμεση εκτίμηση, με κανονική ή απλοποιημένη λειτουργία, διαφορετική από τις γεωργικές, κτηνοτροφικές, αλιευτικές και δασικές δραστηριότητες. Εδώ θα αναλυθούν τα έσοδα και τα έξοδα που προκύπτουν από τη χρήση.

- Πλαίσιο 1: τοποθετείται η φορολογική βάση των πλήρων κερδών, όπως εισιτήρια, επιδοτήσεις, τιμολόγια, τα οποία έχουν πραγματοποιηθεί από την αρχή του έτους έως το εν λόγω τρίμηνο.

- Πλαίσιο 2: Τα έξοδα που αναφέρονται σε αυτό το πλαίσιο θα έχουν την ίδια μεταχείριση με εκείνη στο πλαίσιο 1. Δεδομένου ότι αυτά τα δεδομένα είναι αθροιστικά, αυτά για κάθε νέο τρίμηνο από την αρχή του έτους πρέπει πάντα να αναφέρονται.

- Πλαίσιο 3: Εδώ γίνεται ο υπολογισμός της αφαίρεσης των εσόδων μείον τα έξοδα.

- Πλαίσια 4 έως 7: Προορίζονται για την αυτοαξιολόγηση του προσωπικού φόρου εισοδήματος.

- Στο τετραγωνίδιο 4 θα αναφέρεται η ακύρωση που προηγείται της επόμενης κατάστασης αποτελεσμάτων. Σε περίπτωση που η παραγωγή του πλαισίου 3 είναι μηδέν ή αρνητική, τα τετραγωνίδια 4 έως 6 πρέπει να παραμείνουν κενά, καθώς αυτό σημαίνει ότι δεν υπάρχει τίποτα να πληρώσει στο Υπουργείο Οικονομικών λόγω του γεγονότος ότι τα έξοδα είναι μεγαλύτερα από τα έσοδα. Διαφορετικά, εάν το αποτέλεσμα του πλαισίου 3 είναι θετικό, τότε πρέπει να υποδείξουμε στο πλαίσιο 4 μια τιμή 20% του ποσού που εμφανίζεται στο πλαίσιο 3, το οποίο θα είναι το ποσό που θα πληρωθεί στο Υπουργείο Οικονομικών.

- Πλαίσιο 5: Εδώ γίνεται η προσθήκη του τετραγώνου 7 (χωρίς το 16) όλων των προηγούμενων τριμήνων, αλλά χωρίς να ληφθεί υπόψη το τρέχον τρίμηνο.

- Πλαίσιο 6: Αυτή η ενότητα πρέπει να αναφέρει το πλήρες ποσό του φόρου εισοδήματος που έχει ήδη παρακρατηθεί, από την αρχή του έτους έως την παρούσα στιγμή.

- Πλαίσιο 7: Εδώ εμφανίζεται το αποτέλεσμα της αφαίρεσης των κουτιών 5 και 6 με 4.

- Τμήμα 3: Αυτή η ενότητα δείχνει τις δραστηριότητες αλιείας, δασοκομίας, κτηνοτροφίας και γεωργικών προϊόντων σε άμεση εκτίμηση με απλοποιημένη ή κανονική λειτουργία.

- Πλαίσιο 8: Το συνολικό ποσό κερδών για το τρέχον τρίμηνο θα αναφέρεται εδώ.

- Πλαίσιο 9: Αναγράφεται το ποσό που προέρχεται από το 2% από το τετραγωνίδιο 8.

- Πλαίσιο 10: Θα συνοψιστούν όλα τα φορολογικά έξοδα που θα αφαιρεθούν.

- Πλαίσιο 11: Εδώ θα αφαιρεθεί η τιμή του πλαισίου 9 με εκείνη του κουτιού 10.

- Τμήμα 4: Συνολικός διακανονισμός.

- Πλαίσιο 12: Εδώ θα εμφανιστεί το πλήρες ποσό που θα εκτιμηθεί από την προσθήκη των τετραγώνων 7 και 11, εάν το αποτέλεσμα είναι αρνητικό, τότε το μηδέν πρέπει να τοποθετηθεί στο πλαίσιο 12.

- Πλαίσιο 13: Εφαρμόζεται το άρθρο 80 του φορολογικού νόμου, το οποίο ορίζει:

- Εάν το τιμολογημένο ποσό κυμαίνεται από 0 έως 9.000 ευρώ, θα ισχύει χρέωση 100 ευρώ ανά τρίμηνο.

- Ποσό 9.000,01 έως 10.0000 ευρώ, 75 ευρώ αφαιρείται ανά τρίμηνο.

- Από 10.000,01 έως 11.000 ευρώ, η χρέωση θα είναι 50 ευρώ ανά τρίμηνο.

- Από 11.000,01 έως 12.000 ευρώ, ο υπολογισμός θα είναι 25 ευρώ ανά τρίμηνο.

- Πλαίσιο 14: θα υπολογιστεί η αφαίρεση της τιμής του κουτιού 12 μείον 13.

- Πλαίσιο 15: Τα σωρευμένα αποτελέσματα θα αναφέρονται εδώ μόνο στην περίπτωση που τα προηγούμενα τρίμηνα είχαν αποτέλεσμα δαπανών μεγαλύτερες από το εισόδημα ή, με άλλα λόγια, αρνητικά αποτελέσματα.

- Πλαίσιο 16: Αναγράφονται όλα τα έξοδα που σχετίζονται με την απόκτηση ή τη βελτίωση της κατοικίας, όπου μπορείτε να αφαιρέσετε το 2% από το πλαίσιο 3 ή το πλαίσιο 8 με μέγιστο όριο 660,14, μόνο σε περίπτωση που έχετε υποθήκη ή εργασία βελτίωσης σπιτιού.

- Πλαίσιο 17: Το προϊόν της αφαίρεσης των κουτιών 14, μείον 15 και μείον 16.

- Πλαίσιο 18: Αυτός ο χώρος συμπληρώνεται με το προϊόν από το πλαίσιο 19 μόνο σε περίπτωση που η δήλωση είναι συμπληρωματική.

- Πλαίσιο 19: Το προϊόν της αφαίρεσης των τιμών του κουτιού 17 μείον 18. Αυτό θα ήταν το τελικό αποτέλεσμα της δήλωσης.

- Τμήμα 5: Είσοδος

Σε αυτήν την ενότητα πρέπει να εισαγάγετε ολόκληρο το προϊόν από το πλαίσιο 19, που είναι το ποσό που πρέπει να καταβληθεί στο Υπουργείο Οικονομικών. Η μέθοδος πληρωμής και ο τραπεζικός λογαριασμός θα συμβολίζονται.

- Τμήμα 6: Αρνητική δήλωση

Εδώ θα σημειωθεί μόνο με (X) εάν το προϊόν στο πλαίσιο 19 είναι αρνητικό.

- Τμήμα 7: Για αφαίρεση

Σε περίπτωση που όλα τα αποτελέσματα προέρχονται από την ίδια οικονομική χρήση, αυτή η ενότητα πρέπει να σημειωθεί με (X) εάν το αποτέλεσμα που θα δηλωθεί θα γίνει σε δόσεις.

- Τμήμα 8: Συμπληρωματικός

Αυτή η ενότητα επισημαίνεται μόνο σε περίπτωση που η φόρμα είναι συμπληρωματική ή για λόγους διόρθωσης ορισμένων δεδομένων.

- Τμήμα 9: Εταιρεία

Τέλος, σε αυτήν την τελευταία ενότητα πρέπει να αναφέρετε την ημερομηνία και να τοποθετήσετε την υπογραφή, μπορείτε να εισαγάγετε την ψηφιακή υπογραφή εάν ισχύει.