Gennem de oplysninger, der er indsamlet i denne artikel, vil du være i stand til at vide dybtgående, hvad model 190 af AEAT. Derudover forklarer det, hvordan man udfylder det og dets behandling. Du ved, om du er i stand til at overholde dette eller ikke og de frister, der er angivet for præsentationen.

Hvad er model 190?

El model 190 fra Statens skatteforvaltningsagentur (AEAT), er en selvangivelse fra årligt resumé der sker ved tilbageholdelse og indkomst på konti, der er lavet af arbejdstagerens personlige indkomstskat (IRPF) gennem lønningslisten, idet de henviser til de tjenester, der leveres af arbejdsindsats og / eller økonomiske aktiviteter, tildelinger og visse kapitalgevinster og imputationer, som foretaget til tredjeparter i løbet af året såvel som til iværksættere eller selvstændige professionelle via fakturaer.

Denne model 190 er tæt knyttet til model 111, som i dette tilfælde svarer til kvartalsopgørelse af tilbageholdelsen af den personlige indkomstskat, der også gælder for arbejdstagere, fagfolk og iværksættere.

Gennem denne model 190 er summen af alle tilbageholdelser foretaget sammen med Form 111 erklæringer ovennævnte, som udføres på månedlig eller kvartalsbasis og burde have været indsendt i hele kalenderåret.

Derudover skal der også erklæres andre beløb, der ikke er rapporteret i løbet af året, men som, som det er tilfældet, er foretaget af indkomst fritaget for skat, dette betyder fritaget indkomst i naturalier, fratrædelsesgodtgørelse, der ikke er beskattet, blandt andre.

Hvem har pligt til at præsentere AEAT's formular 190?

Hvis AEAT-formular 111 som udføres kvartalsvis som nævnt ovenfor, skal formular 190 også præsenteres, hvilket ikke er andet end indsamlingen af alle de kvartalsvise afkast, der er foretaget gennem form 111.

De er forpligtet til at præsentere model 111 og 190, alle de skatteydere, fysiske personer (selvstændige erhvervsdrivende) og juridiske personer (virksomheder), der har betalt en del af nedenstående indkomst:

- Efter jobpræstation, det vil sige ved lønningsliste.

- Efter indtægter fra økonomiske aktiviteter. Her tages alle professionelle, landbrugs- og / eller husdyr-, skovbrugsaktiviteter i betragtning og generelt alle aktiviteter, der bidrager med objektiv påskønnelse.

- For indtægter fra enhver leje, der svarer til bymæssig fast ejendom.

- For beløb, der henviser til donationer og pensionsplaner.

- For præmier fra spil, konkurrencer og andet relateret.

Hvordan skal formular 190 indgives?

For at præsentere AEAT-formular 190 skal en række trin udfyldes ved at udfylde en formular, hvor alle de data, der kræves i erklæringen, er opsummeret. En detaljeret forklaring af de trin, der skal følges, gives i følgende punkter:

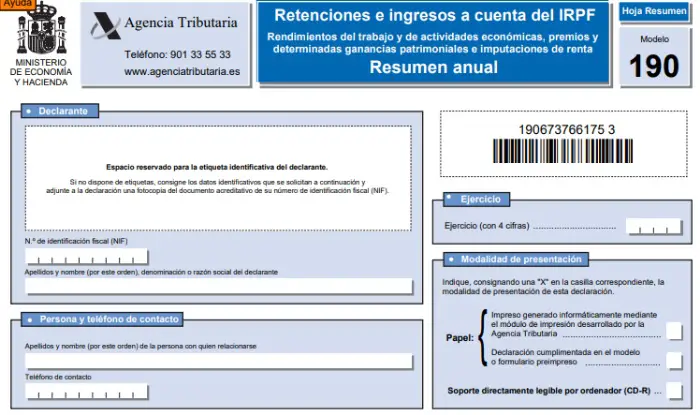

- Deklarantidentifikation: I dette første punkt udfyldes alle data fra klarereren, såsom navne og efternavne, NIF, telefon. Kontroller, om det er en erklæring supplerende eller erstatning, resuméet af de data, der er inkluderet i returneringen, det samlede antal modtagere, det samlede beløb af relaterede samlinger og de samlede tilbageholdelser og betalinger på kontoen.

- Liste over modtagere: I denne del skal du være ret specifik og identificere alle modtagerne en efter en. For at gøre dette skal du være opmærksom på kodefeltet, hvor brevet skal placeres i henhold til den pågældende opfattelse.

- Tast A. Svarende til udførelse af arbejde for andre.

- Nøgle B. Indtægter fra arbejdet hos pensionister og modtagere af passive aktiver og / eller andre ydelser, der er omhandlet i art. 17.2 i skatteloven.

- Nøgle C. Arbejdsløshedsunderstøttelse eller subsidier.

- Nøgle D. Ved kapitalisering af arbejdsløshed.

- Nøgle E. Vederlag til direktører og administratorer.

- Nøgle F. Vederlag for konferencer, seminarer, kurser og forberedelse af videnskabelige eller litterære værker.

- Nøgle G. Det er en af de mest almindelige nøgler og er indkomst fra professionelle aktiviteter.

- Nøgle H. Indtægter fra økonomiske aktiviteter inkluderer i dette tilfælde landbrugs-, husdyr- og skovbrugsaktiviteter samt forretningsaktiviteter i objektiv skøn, jf. Artikel 95.6, stk. 2, i skatteforordningen.

- Nøgle I. Indtægter fra økonomiske aktiviteter, der henviser til skattereglerne, art. 75.2, stk.

- Nøgle J. Implementering af indkomst til overførsel af billedrettigheder er inkluderet, betragtninger der er henvist til i skattelovens art. 92.8.

- Nøgle K. Svarende til priser og patrimoniale gevinster, der kommer fra skovudnyttelse i offentlige områder.

- Key L. Den indkomst, der er fritaget, og kvoterne fritaget for skat.

Det er vigtigt, at det på udfyldningstidspunktet skal tages i betragtning, at tasterne B, E, F og G indeholder undernøgler, der ikke kan ignoreres afhængigt af typen af ydeevne. Da hver nøgle har forskellige specifikationer eller i sin egen sag, som nogle gange ikke er relateret, er det her, hvor undernøglen skal markeres for at angive, om den er den ene eller den anden.

Dernæst skal det angives, om det er monetære betalinger eller in natura-betalinger:

- I tilfælde af at de er penge, skal det fulde årlige beløb, der henviser til disse betalinger, angives i den fulde indsamlingsboks, mens det årlige beløb tilbageholdt på grund af personlig indkomstskat skal angives i de modtagne betalinger.

- I tilfælde af opfattelser i arterskal værdiansættelsen og de betalinger, der er foretaget, såvel som de videregivne angives.

Hvor og hvornår er det nødvendigt at præsentere AEAT-formularen 190?

Formular 190 for AEAT skal præsenteres i AEAT Electronic Headquarters gennem:

- En avanceret digital signatur eller et identifikations- og godkendelsessystem med et elektronisk certifikat.

- Gennem en elektronisk præsentation over internettet med en adgangskode (Cl@vePin) (dette særlige tilfælde er kun gyldigt for fysiske personer, der ikke er forpligtet til at bruge metoden nævnt ovenfor).

- Præsentation ved at sende en SMS.

- Arkivering ved hjælp af et direkte computerlæsbart medium (DVD), hvis erklæringen indeholder et samlet antal poster, der er større end 10.000.000.

Betegnelsen for indgivelse af formular 190 med AEAT er mellem 1. og 31. januar hvert år og udføres i forhold til de tilbageholdte beløb og de betalte acontobetalinger svarende til det umiddelbart foregående kalenderår.

Du bliver også nødt til at præsentere formular 190, hvis du vil fremsætte en supplerende eller erstatningserklæring til en anden, der svarer til det samme år, eller fordi du har glemt nogle oplysninger, eller fordi du i et sådant tilfælde vil ændre en for en anden i dens helhed.

Bemærk: Formular 190 skal under ingen omstændigheder præsenteres i statskassen på papir.