El model 340, Es tracta d'un document tributari que conté informació sobre els llibres de registre d'IVA que han de ser presentats davant l'Agència Tributària. La seva presentació és de l'tipus informatiu, per la qual cosa no s'ha de realitzar cap aportació ni quota a ingressar o retornar.

El Model 340, té com a finalitat contenir totes les dades dels llibres comptables que es duen a diari durant l'activitat econòmica, mitjançant el qual es recolzen totes liquidacions d'IVA d'un determinat exercici.

A través d'aquest formulari, l'Agència Tributària pot tenir coneixement de totes les factures que formen l'import que s'ha declarat a través del Model 303 d'IVA, Així com també, la comprovació de l'origen d'aquestes dades presentades en aquest últim model esmentat.

Què ha de contenir el Model 340 de l'AEAT?

En aquest model s'han d'incloure, sense excepció, totes les dades de les factures emeses, les rebudes, les operacions intracomunitàries, les exemptes d'IVA, les d'exportació, els subjectes passius, etc.

Si es tracta del llibre de registres sobre els béns de servei d'inversió, s'haurà d'incloure la data d'inici i ús, la regularització anual i la data de baixa quan sigui el cas de transmissió d'un bé. Aquest cas en particular s'haurà de presentar en l'última declaració de l'any de referència.

Altres dels requisits que mereix el model 340 en cas que es faci ús d'ell, són els següents:

- Els lloguers de locals de negoci.

- Les operacions d'assegurances.

- Les subvencions i ajudes que siguin pagades per l'Administració.

- Totes les operacions de les agències de viatges que intervinguin com a mediadores.

- Tots aquells imports cobrats que siguin superiors a 6000 euros.

- Aquelles compra-vendes d'immobles que estiguin subjectes a IVA o IGIC.

- Les operacions subjectes a l'impost sobre la producció, els serveis i la importació, en el cas de Melilla i Ceuta.

- Les operacions de compensació agrícola.

Quan s'ha de presentar el Model 340 davant l'AEAT?

Aquest Model 340, s'ha de presentar davant l'Agència Tributària, tots els mesos al costat de l'Model 303 de l'IVA. La presentació s'ha de fer com a molt tard el dia 20 de cada mes i, per agilitzar el procés i facilitar la declaració l'Agència Tributària disposa d'aquesta presentació de manera telemàtica.

Qui està en l'obligació de presentar davant l'Agència Tributària el Model 340?

Actualment, el Model 340 s'aplica només per a aquells contribuents de IGIG en condició de registre de devolució mensual. És a dir, que anteriorment el Model 340 era obligatori per a tots aquells subjectes passius que estiguin inscrits en el REDEME o al Registre mensual d'IVA-IGIC, segons es va aprovar en el Reial Decret 1065/2007. No obstant això, en una notificació de juliol de 2017, es va acordar que els contribuents que estiguin inscrits en el registre de devolució mensual ja no estan en l'obligació de presentar-lo, això pel simple fet que tenen l'obligació de portar el registre dels llibres comptables a través de la Seu electrònica de l'Agència Tributària.

En vista que la Agència Tributària, Està treballant en funció de reduir la quantitat de tràmits que realitzen les empreses, llavors, evidentment una major quantitat de models a presentar generaria una saturació en el procés de gestió de l'AEAT.

Aquest Model 340, li aportava a l'Agència Tributària informació més completa sobre els informes repercutits i suportats, així com les comprovacions que es requerissin a moment, però com a través de la seva seu electrònica, es presenten registres mensuals sobre aquest impost, aquest model queda menys usat, encara que segueix existint.

Quines són les formes per a la presentació de l'Model 340?

Aquest model 340 és un impost que s'ha de presentar de forma telemàtica, la qual cosa vol dir que, es necessitarà d'un certificat digital en el cas de tenir una societat, i un certificat electrònic, Clau PIN o DNI electrònic si es tracta d'una persona física.

En el cas que no tingui un certificat digital o electrònic, s'ha de sol·licitar una cita prèvia i seguir-los passos requerits segons l'Agència Tributària per a la seva obtenció.

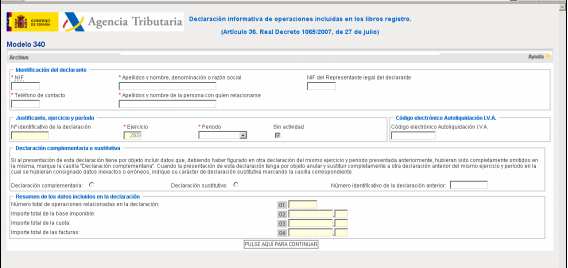

Com s'ha d'omplir el Model 340 de l'AEAT?

A continuació, et presentarem les principals instruccions per emplenar el Model 340 corresponent a informació sobre els llibres comptables d'IVA. Segons l'Agència Tributària, hi ha dues opcions per omplir aquest model:

- Es pot importar les dades dels llibres de registre de les factures de el programa de comptabilitat (el programa d'ús de l'empresa).

- Es poden introduir les dades manualment al formulari.

Quan es presenti el cas que la declaració feta pel que fa a aquest model superi els cinc milions de registres, s'haurà de remetre el respectiu suport llegible per ordinador, on, haurà d'aparèixer un codi electrònic amb l'autoliquidació a què correspon.

Quan es presenta algun error en aquest model 340, l'Agència Tributària aplicava una sanció de 200 euros, en el cas que fos un prejudici econòmic per l'AEAT. No obstant això, en l'actualitat la sanció es veu reflectida de la següent manera:

- 20 euros per cada dada que sigui omès.

- 300 euros com a tarifa mínima.

- 20.000 euros com a tarifa màxima.