Dins dels tants documents que hem de presentar contínuament per complir les nostres obligacions legals, hi ha el model 111 que fa a la declaració trimestral de les retencions de l'Impost sobre la Renda de les Persones Físiques, Que s'apliquen a empresaris, professionals i treballadors.

Aquest document ha de ser presentat pels autònoms i companyies amb empleats contractats en nòmina, també en el cas que hagin emprat serveis a autònoms als que se'ls facturi incloent retencions.

El model 111 ha de ser presentat davant Hisenda trimestralment, El que significa que l'autònom o l'empresa lliura un percentatge de diners que no ha estat pagat als seus contractats, o altres ens en les seves respectives factures, per ser traspassat a Hisenda en representació d'ells. Després aquests diners serà retornat per Hisenda depenent de l'procediment, a l'empresari o al treballador, segons estigui estipulat en la declaració de l'IRPF.

Qui ha de presentar el Model 111?

Aquest document l'han de presentar a Hisenda tots aquells empresaris i autònoms que hagin descomptat ingressos en les següents situacions:

- Utilitats de l'activitat econòmica, com en el cas de les nòmines i liquidacions dels treballadors.

- Utilitats per contraprestació de les activitats econòmiques: ramaderes, agrícoles, activitats empresarials que es declaren per mòduls de manera que precisen la retenció de l'1%, professionals com en la prestació de serveis com a advocat, gestor, analista, els quals poden arribar a tenir retencions de el 7 o 15%.

- Utilitats provinents de la propietat intel·lectual, assistència tècnica, propietat industrial, negocis, arrendament de propietats, cessió de el dret d'imatge, entre d'altres.

- Premis aconseguits per haver intervingut en concursos, rifes, jocs, entre altres.

- Ingressos patrimonials a causa de l'explotació forestal en muntanyes públiques.

S'haurà de realitzar un avís a Hisenda amb la presentació prèvia dels models 036 o 037 per a posteriorment presentar el model 111.

Terminis de presentació de l'Model 111

Aquest document s'ha de presentar en el termini no superior als posteriors 20 dies naturals després d'haver finalitzat cada trimestre, segons el que estipula el calendari fiscal.

- Primer trimestre: de l'1 a l'20 d'abril, tots dos.

- Segon trimestre: de l'1 a l'20 de juliol, tots dos.

- Tercer trimestre: de l'1 a l'20 d'octubre, tots dos.

- Quart trimestre: de l'1 a l'20 de gener, tots dos.

Hi ha dues opcions per a presentar el Model 111 en el cas dels autònoms:

- Per via electrònica: per això és necessari poder autenticar amb el certificat electrònic o tenir activada la signatura electrònica, després de la qual cosa, hauràs d'accedir a la pàgina web d'Hisenda i seguir amb els passos.

- Presència física a l'agència: amb aquesta opció, hauràs d'imprimir la pre-declaració dins de l'oficina de l'Agència Tributària, omplir-lo, i en el cas que surti a ingressar, hauràs d'acudir a l'entitat bancària corresponent per realitzar el pagament.

En el cas de les Pimes només poden presentar aquest model per via electrònica.

Per a ambdues situacions, el més recomanable és ser assistit per un assessor.

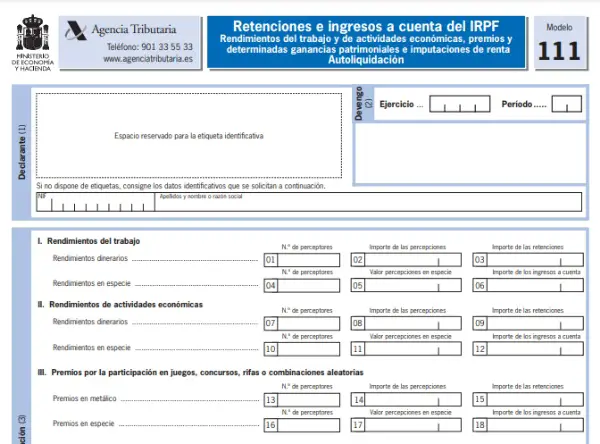

Com omplir el Model 111?

- Primerament, hem d'omplir els camps d'identificació amb les nostres dades corresponents.

- En el camp "Acreditació" s'ha d'indicar el trimestre corresponent i l'any en curs.

- A la secció "Liquidació" s'han d'indicar els detalls sobre les utilitats obtingudes per les activitats econòmiques i aquells rendiments pels treballs als quals se'ls hagi aplicat la retenció. Dins els detalls, s'han d'ingressar la quantitat dels receptors, la quantia de les retencions, la quantia dels ingressos a compte i la suma de les percepcions en espècie.

També s'han d'indicar les recompenses que estan lligades a retencions o ingrés, tant en diners com en espècie. S'hauran afegir els detalls dels pagaments fets pel declarant com a resultat dels beneficis forestals que signifiquin guanys patrimonials. I també s'han d'indicar les contraprestacions per la cessió de drets d'imatge.

- En la "Casella 30" quedarà reflectit el resultat de la suma dels ingressos i retencions que s'hagin detallat anteriorment.

Aquest resultat determinarà la quantitat que cal cancel·lar a Hisenda.

També succeeix que la "autoliquidació" sigui "negativa" si en el trimestre no s'hagi hagut de fer retencions. En aquest cas, que el resultat és igual a zero, s'haurà de presentar el Model 111 de la mateixa manera, s'ha de fer a l'oficina d'Hisenda que correspongui al teu domicili fiscal, on prèviament haguem presentat els models 036 o 037 per donar-nos d'alta de tal compromís.