আমাদের সকলের আমাদের করের পরিমাণ প্রদান করার একটি কর্তব্য রয়েছে এবং এখানে স্পেনে এই বিষয়ে প্রয়োজনীয়তাগুলি বেশ কড়া। এখানে উপস্থাপনের জন্য প্রচুর নথি রয়েছে রাজ্য কর প্রশাসন সংস্থা আমাদের নিজস্ব শুল্ক ঘোষণার জন্য।

আমরা যারা স্পেনে কাজ করি তারা সবাই আমাদের কর বাতিল করতে বাধ্য এবং যারা বিদেশী যারা স্প্যানিশ ভূখণ্ডের মধ্যে কাজ করছে তারা এ থেকে অব্যাহতিপ্রাপ্ত নয়, কারণ এটি রয়েছে 151 মডেল, যা আমরা পরবর্তী সম্পর্কে কথা বলতে হবে।

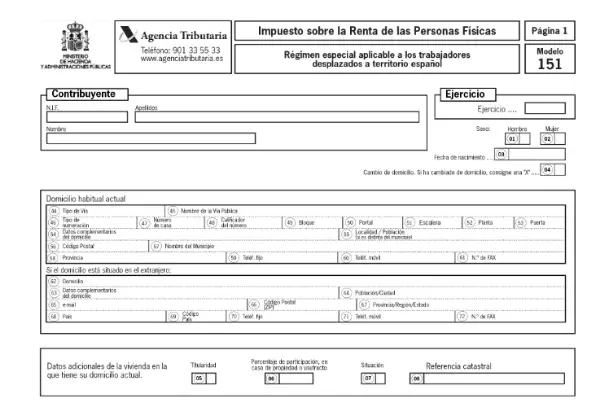

মডেল 151 কি?

এটি এমন একটি ফর্ম যা অবশ্যই AEAT এ জমা দিতে হবে শুল্ক প্রদানের ঘোষণাস্পেনীয় অঞ্চলে সাময়িকভাবে শ্রমিকের পরিস্থিতিতে থাকা বিদেশীদের দ্বারা। এটি ব্যক্তিগত আয়কর আইনের 93 অনুচ্ছেদে যা নির্দিষ্ট করা হয়েছে তার উপর ভিত্তি করে।

পাড়া ট্যাক্স রেসিডেন্সি পান এবং ফর্ম 151 এর সাথে অবদান রাখতে সক্ষম হন, বাস্তুচ্যুতি হওয়ার পরে আপনার অবশ্যই 183 দিনের বেশি সময় থাকতে হবে।

এই আইনটি অনেকে বেকহ্যাম আইন হিসাবে পরিচিত, কারণ এই প্লেয়ারটি এই সংযম প্রয়োগের ক্ষেত্রে প্রথম স্থানচ্যুত হয়েছিলেন।

ফর্ম 151 কে জমা দিতে হবে?

এই দস্তাবেজটি সেই সমস্ত কর্মীদের জন্য বাধ্যতামূলক যারা স্পেনীয় অঞ্চলে বাস্তুচ্যুত হয়ে পড়েছেন এবং যাদের কর আবাস রয়েছে। এই শৃঙ্খলা মেনে চলার জন্য, করদাতাকে অবশ্যই নিম্নলিখিত প্রয়োজনীয়তার সাথে যোগ্যতা অর্জন করতে হবে:

- বর্তমান বাস্তুচ্যুতির দশ বছর পূর্বে স্পেনে থাকার সময়কাল নেই। এই মডেলটির মাধ্যমে শুল্ক প্রদান কেবলমাত্র তখনই সম্ভব যখন আপনি আগের 10 কর বছরে স্পেনীয় অঞ্চলে বাস করেন না। এটি কেবল বিদেশে ভ্রমণকারী বিদেশীদের ক্ষেত্রে প্রযোজ্য নয়।

- স্পেনে কর্মসংস্থান পেতে চান এমন বিদেশীদের জন্য এটি মনোনীত করা হয়নি। পেশাদার ক্রীড়াবিদদের বাদ দিয়ে কেবল যারা পূর্ববর্তী চুক্তি দ্বারা বাস্তুচ্যুত হয়েছেন।

- এই দস্তাবেজটি উপস্থাপন করতে সক্ষম হওয়ার জন্য বিদেশী অবশ্যই স্পেনীয় অঞ্চলে প্রতিষ্ঠিত কোনও সংস্থা বা সত্তার একজন কর্মচারী হিসাবে থাকতে হবে।

- আপনি যদি কোনও কোম্পানির প্রশাসকের পরিস্থিতিতে থাকেন যেখানে আপনি এর মূলধনের অংশ নেন না, বা আপনার অংশগ্রহণ যদি সংশ্লিষ্ট সত্তাকে বিবেচনা না করে থাকে p

- স্পেনে স্থায়ীভাবে বসবাসের কারণে আপনার অবশ্যই আয় করতে হবে না।

151 ফর্ম কোন সময় ফাইল করা উচিত?

এই কর শুল্ক প্রয়োগের প্রথম বছর থেকেই বিদেশী তার ট্যাক্স আবাসন স্পেনের করদাতা হিসাবে গ্রহণ করবে from অন্য কথায়, প্রথম বছর থেকে যে স্থানচ্যুতি হয়েছিল।

অর্থনৈতিক ক্রিয়াকলাপের সূচনা থেকে ছয় মাস অতিক্রম না করার পরে এই পরিস্থিতিটি কর সংস্থাকে অবহিত করতে হবে। এই করদাতারা যারা 1 জানুয়ারী, 2015 এর আগে চলে গিয়েছিলেন, তাদের অবশ্যই অবশ্যই আপনার ফি প্রদানের জন্য ফর্ম 150 ব্যবহার করুন।

সরাসরি ডেবিটের মাধ্যমে এটি প্রদানের ঘোষণা হিসাবে প্রকাশিত ইভেন্টের ক্ষেত্রে, এই শব্দটির শুরু থেকে শুরু করা যেতে পারে ৩০ শে জুন অবধি।

151 ফর্ম কীভাবে ফাইল করবেন?

এই দস্তাবেজটি বৈদ্যুতিন মাধ্যমে সরবরাহ করা হয়েছে AEAT ওয়েব পোর্টাল। অ্যাক্সেস করার জন্য আপনার অবশ্যই ইলেকট্রনিক সার্টিফিকেট বা ইলেকট্রনিক DNI এবং Cl@ve PIN থাকতে হবে।

একবার আপনি ট্যাক্স এজেন্সির ওয়েবসাইটে প্রবেশ করার পরে, আপনাকে অবশ্যই "পদ্ধতি" এবং তারপরে ক্লিক করতে হবে "বিবৃতি জমা দিন" আপনি যে অ্যাক্সেসটি চান তা চয়ন করতে পারেন।

কিভাবে 151 ফর্ম পূরণ করবেন?

আপনি পৃষ্ঠাটি প্রবেশ করার পরে, আপনি ফর্মটি পূরণ করা শুরু করতে পারেন। সিস্টেমে, মডেলের মধ্যে অনুরোধ করা সমস্ত আর্থিক পরিমাণগুলি ইউরোতে নির্দেশিত হয়, বাক্সগুলির বাম দিকে পরিমাণটি এবং ডানদিকে দশমিকগুলি লিখিত হয়, যা কেবলমাত্র দুটি অঙ্কের হবে।

ফর্ম 151 এ প্রয়োজনীয় ডেটাগুলি হ'ল:

করদাতার তথ্য এবং পরিচয় ডেটা, এর জন্য এটি অবশ্যই করদাতাদের আদমশুমায় নিবন্ধিত হতে হবে।

- প্রথম এবং শেষ নাম

- NIF

- ঘোষণা করার বছর

- লিঙ্গ

- জন্ম তারিখ

- বাসার ঠিকানা

- ঘোষকগণ, লেগেটস বা উত্তরাধিকারী মারা গেলে প্রতিনিধি ডেটা।

- সামাজিক সুবিধার জন্য নির্ধারিত পরিমাণের পরিমাণ।

- পরিপূরক বিবৃতি।

আয়, আয় এবং লাভ:

এই বিভাগে, রিয়েল এস্টেট থেকে সমস্ত ধরণের ধনাত্মক লাভ এবং গুণাগুণ উপার্জন নির্ধারিত হবে। এছাড়াও, যে সমস্ত রিটার্নগুলিতে বিনিয়োগ বা সংস্থাগুলির তহবিলের শেয়ার বা সহযোগিতাগুলি স্থানান্তর বা পরিশোধের কারণে অ্যাকাউন্টে নগদ বা অর্থ প্রদানগুলি প্রযোজ্য হবে।

- মুনাফা এবং লাভ সাধারণ করযোগ্য বেস ভিত্তি করে।

- সঞ্চয়ের করযোগ্য বেসে মুনাফা গঠন করতে হবে।

- বিনিয়োগ সংস্থাগুলি এবং তহবিলের শেয়ার বা সহযোগিতার স্থানান্তর বা পরিশোধের কারণে অ্যাকাউন্টে হোল্ডিং বা পেমেন্ট প্রয়োগ করা হবে In

- রিয়েল এস্টেট স্থানান্তর থেকে আয়।

- সাধারণ করযোগ্য বেস গঠনের জন্য সম্পদ স্থানান্তর থেকে আয় হয় না।

- সম্পদের হস্তান্তর থেকে আয়ের বাকী আয় করের করযোগ্য ভিত্তি গঠনের জন্য।

শুল্কের করযোগ্য বেস এবং গণনা এবং ঘোষণার ছাড় ded

এই অংশে, লাভের মোট পরিমাণ এবং ফলাফলের ফি গণনা নির্দেশিত হবে।

- করযোগ্য বেস: সাধারণ এবং সঞ্চয়

- শুল্কের গণনা এবং ঘোষণার মোট।

- পরিপূরক ঘোষণার মাধ্যমে নিয়মিতকরণ।