En este artículo, nos centraremos en el título basado en los Modelos de Representación por los que muchas personas acuden al momento de hacer cualquier gestión en materia de procedimientos tributarios ante la Agencia Estatal de Administración Tributaria (AEAT), estos modelos de representación están diseñados para que una tercera persona pueda tramitar documentos y demás papeleos que se requieran, como sería el caso de hacer una declaración de la renta, por mencionar sólo alguno de ellos.

¿Cuáles son los pasos a seguir para solicitar el Modelo de representación en los procedimientos iniciados a instancia de los obligados tributarios?

Para gestionar el modelo de representación en la AEAT, se existen algunos pasos que se deberán cumplir para completar de manera satisfactoria el formulario que acredita que otra persona pueda acudir a las respectivas oficinas de la Agencia Tributaria y hacer los trámites necesarios que exige esta institución.

En primer lugar, antes de escoger quien será el representante al que se le otorgará tan importante tarea, es preciso que se tenga en consideración que debe ser de plena confianza y que posea los conocimientos y las especialidades en cuanto a materia de tributos para obtener resultados satisfactorios.

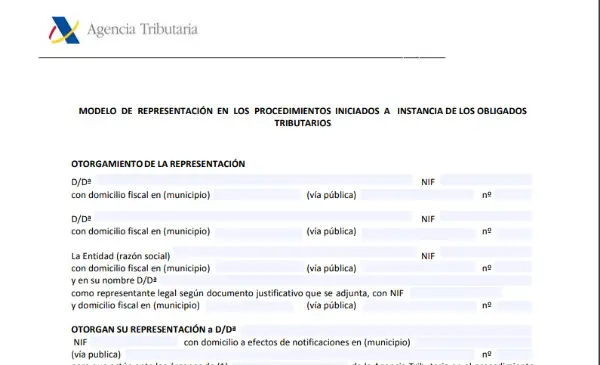

Uno de los primeros pasos a seguir para solicitarla representación de un tercero ante la AEAT es solicitar una «Cita previa», luego se debe ingresar a la Sede electrónica de la Agencia Tributaria y obtener el formulario o modelo de autorización el cual lleva por nombre «Modelo de representación en los procedimientos iniciados a instancia de los obligados tributarios».

Para hallar este modelo mencionado, debes ingresar a web de la Agencia Tributaria en la sección «Modelos de Representación», «Declaraciones, modelos y formularios».

Una vez obtenida la cita y el modelo de representación, se deberá presentar la autorización original firmada y una fotocopia del DNI del titular de la declaración, y con estos sencillos pasos se culmina el procedimiento.

¿Qué artículo de la Ley avala la Representación de un tercero en el ámbito de tributos ante la AEAT?

En el Art. 46, de la Ley General Tributaria (Ley 58/2003 de 17 de diciembre) se considera que todos los obligados tributarios con capacidad de obrar podrán actuar por medio de un representante, que cumplirá la función de un asesor fiscal, mediante el cuales entenderán las sucesivas actuaciones administrativas, salvo que se haga manifestación expresa en contrario.

En el caso en que se presente la condición de interponer algún recurso o reclamaciones, desistir de ellos, como el hecho de renunciar a derechos, asumir o reconocer obligaciones en nombre del obligado tributario, solicitar devoluciones de ingresos indebidos o reembolsos y en los restantes supuestos en que se haga necesaria la firma del obligado tributario en los procedimientos regulados en los títulos III, IV, V, VI y VII de la LGT, la representación deberá acreditarse por cualquier medio válido en «Derecho» que deje constancia fidedigna o mediante declaración en comparecencia personal del interesado ante el órgano administrativo competente.

A estas instancias, serán válidos todos aquellos documentos normalizados de representación que sean aprobados por la Administración Tributaria para dichos procedimientos.

Cuando por medio de la colaboración social en cuanto a la gestión tributaria o, en supuestos que se prevean reglamentariamente, se presenten por vía telemática documentos requeridos ante la Administración Tributaria, entonces el presentador podrá actuar con la representación que sea necesaria y según lo amerite el caso. Por tal motivo, la Administración tributaria, entonces, podrá requerir en cualquier circunstancia la acreditación de dicha representación.

En el caso, en que existan varios titulares acerca de una misma obligación tributaria, entonces se presumirá otorgada la representación a cualquiera de ellos, a excepción de que se produzca una manifestación que exprese lo contrario. Por lo tanto, debe ser notificada a todos los titulares de la obligación tributaria la liquidación que resulte de dichas actuaciones.

Cuando exista falta o insuficiencia del poder no se impedirá que se tenga por realizado el acto de que se trate, siempre y cuando se acompañe o se subsane el defecto dentro del lapso correspondiente a los 10 días que tendrá la obligación de conceder al efecto el órgano administrativo competente.

Entre los Modelos de Representación de un tercero se suele hacer uso de un profesional o especialista en el área en aquellas empresas que suelen ser inspeccionadas y que hacen vida en el territorio español y, cuyo modelo es el «Modelo de representación AEAT inspección» y también, en aquellos casos en que se necesite la representación por parte de terceros en el campo de colaboradores, mediante el modelo llamado «Modelo de representación AEAT colaboradores».