El Modelo 720 se trata de una declaración informativa sobre los bienes y derechos que están situados en el extranjero y cuyos objetivos son los de: informar sobre las cuentas en entidades financieras, sobre los valores, los derechos, los seguro y las rentas depositadas, gestionadas y obtenidas, sobre los bienes inmuebles y derechos que estén ubicados en el extranjero.

¿Quiénes están en la obligación de presentar el Modelo 720?

Están en la obligación de presentar el Modelo 720 todas aquellas personas físicas y jurídicas que estén residenciadas en el territorio español y aquellos establecimientos permanentes en este territorio de personas o entidades no residenciadas, así como las entidades a que se refiere en el Art. 35.4 de la Ley 58/2003. Mediante esta ley se establece que el titular, representante, autorizado, beneficiario, persona o entidad que posea el poder de disposición o titular real, está en la obligación de informar acerca de las cuentas en entidades financieras que estén situadas en el extranjero.

Sin embargo, no tendrán la obligación de informar los bienes todos aquellos grupos en la que la suma de los bienes que los integran no haya superado los 50.000 euros. En este caso, esta la obligación de informar todos los bienes que lo integran.

¿Cuándo se debe presentar el Modelo 720?

Esta declaración se realiza a través del Modelo 720 y resulta de forma informativa acerca de los bienes y derecho situados en el extranjero y se debe presentar entre el 1 de enero y el 31 de marzo del ejercicio siguiente a aquel al que este referida a la información del Modelo 720. Esta declaración se puede realizar vía Internet, pero si por razones de carácter técnico no se pueden presentar, existe un plazo establecido, en donde se podrá realizar la presentación durante los tres días naturales siguientes al de la finalización de este plazo.

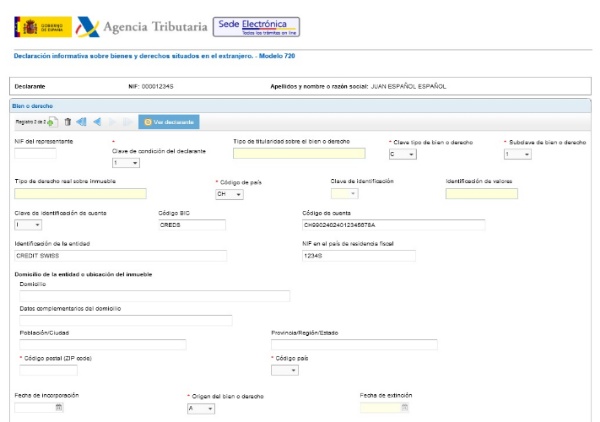

¿Cómo se debe rellenar el Modelo 720?

Este Modelo 720 se debe rellenar de forma obligatoria por vía telemática a través de Internet, por medio de la Sede electrónica de la Agencia Tributaria, en donde se puede descargar la planilla correspondiente al Modelo 720.

Los pasos para rellenar el Modelo 720 son los explicados a continuación:

- Entrar en la Web de la Agencia Tributaria, en donde se puede seleccionar el Modelo 720 a presentar correspondiente a la Declaración Informativa sobre los bienes y derechos situados en el extranjero.

- Posteriormente, se transmite la declaración con la firma electrónica.

- Se puede dar “Continuar” para cumplimentar todos los datos correspondientes al formulario o también Importar para seleccionar el fichero que se crea con el mismo formulario y se deben seguir los pasos para efectuar los pasos del Modelo 720.

- Luego se abrirá la ventana del declarante en donde se rellenará las casillas marcadas con un asterisco, las cuales son de carácter obligatorio y en donde se especificará el “Resumen de los datos” incluidos en la declaración.

- Dar clip en la palabra “Validar” para verificar si hay errores generados en el rellenado de la planilla. Si fuese el caso, se mostrará en la descripción del error y, por lo tanto, se podrá dar aviso al error para corregirlo.

- Para finalizar la declaración del Modelo 720 se presentará la página de respuesta de PDF, con el contenido general de la información de la presentación del Modelo 720.

¿Cuál es la sanción si no se presenta el Modelo 720?

Si no se presenta el Modelo 720 se puede incurrir en una Infracción Tributaria, esto se da si el rellenado de la planilla se da de forma incompleta o con datos no exactos. La multa será con el siguiente importe:

- Aquellas personas que no presenten la declaración informativa genera una sanción mínima de 30.000 euros, esto si se incumplen las tres obligaciones de la información. Si se incumplen una sola, se deberá pagar una multa por 10.000 euros.

- Y por otro lado el incumplimiento del plazo o medio plazo de la presentación del Modelo 720, la multa o la sanción será de 100 euros por cada dato o conjunto de datos referidos a cada uno de los bienes o derechos con un mínimo de 1.500 euros. Esta sanción se incluye si no hay un previo aviso a la Agencia Tributaria.