El Modelo 390 consta de un documento que contiene el resumen anual de las operaciones realizadas a los largo del año natural relativas a la liquidación del Impuesto sobre el Valor Añadido (IVA). Este es un impuesto que se grava en el consumo final, es de tipo informativo y sólo lo paga el consumidor al final de la compra, es decir, en este caso no es el empresario o la persona física (autónomo).

Este IVA se paga cuando se compra/vende algún producto o servicio y se ingresa de forma trimestral a través del Modelo 303, es decir, que mediante el Modelo 390 se presenta el resumen de todas estas entregas trimestrales a la Agencia Tributaria.

A través del IVA se “Grava las entregas de bienes y prestaciones de servicios efectuadas por empresarios y profesionales, así como las adquisiciones intracomunitarias y las importaciones de bienes”

Sin embargo, a pesar de que se comenzó a aplicar en 2009, ahora ya muchas empresas a partir del ejercicio de 2016 dejará de presentarlo debido a la entrada en vigor del nuevo sistema de Suministro Inmediato de Información (SII), por medio del cual la Agencia Tributaria podrá consultar los libros de registro relacionados al IVA cuando lo amerite o sea necesario.

El sistema de Suministro Inmediato de Información (SII), es ahora el nuevo sistema de gestión del IVA, que está encargado en llevar los Libros de Registro del Impuesto, se realiza a través de la Sede electrónica de la Agencia Tributaria, y mediante ella se hace el suministro que es casi inmediato de los registros de facturación. Entró en vigencia desde el 1 de julio de 2017 y, a partir de 2018 las provincial como Forales de Vizcaya, Guipúzcoa, Alava y Navarra se sumarán al nuevo sistema del SII.

Con este sistema de SII las empresas y personas físicas tendrán un plazo general de cuatro días para el envío electrónico de la información a partir de la fecha de expedición de la factura, o también desde que se produzca su registro contable, a excepción de los días sábados, domingos y festivos nacionales.

¿Quiénes están en la obligación de presentar el Modelo 390 del IVA?

Deben presentar de forma obligatoria la declaración del resumen anual del IVA a través del Modelo 390, todos aquellos sujetos pasivos que estén en la obligación de presentar autoliquidaciones periódicas del IVA, bien sea, de forma mensual o trimestral, así como también; todos los sujetos pasivos que estén incluidos dentro de la declaración conjunta.

Por lo tanto, es importante tener al día las declaraciones del IVA emitidas en el Modelo 303, ya que a partir de allí, se realizará todo el resumen que debe presentar de forma anual y obligatoria.

¿Quiénes están exentos de presentar este Modelo 390?

Según el Art. 71.1 del Reglamento del IVA están exentos todos aquellos sujetos pasivos señalados a continuación:

- Aquellos que pertenezcan a la enseñanza en centros públicos o privados autorizados.

- Clases particulares que incluyan materias relacionadas en planes de estudio del Ministerio de Educación.

- Servicios de atención a niños en centros docentes prestados en tiempo interlectivo.

- Servicios de asistencia sanitaria a personas que sean ejercidos por profesionales en el ámbito médico con titulación oficial, como el caso de hospitalización, diagnóstico y tratamiento de enfermedades. Es este espacio no se incluyen servicios de acupuntura, cirugía estética, naturopatía, digitopuntura y mesoterapia.

- Actividades que se comercializan con derecho de autor, como son los servicios profesionales referentes a artistas plásticos, dibujantes, escritores, colaboradores literarios y gráficos, también se incluyen las colaboraciones con medios impresos.

- Aquellas operaciones y prestaciones de servicios que tienen que ver con seguros, reaseguros y capitalización.

- Servicios prestados a personas físicas en diversas operaciones financieras.

- Arrendamiento de viviendas, así como entrega de terrenos rústicos y no edificables.

- Servicios postales, como el caso de entrega de sellos de correos y efectos timbrados de curso legal, siempre y cuando el precio no exceda el valor de la emisión. No se incluyen los servicios de mensajería personalizada.

- Todas las actividades culturales y deportivas que sean realizadas por entidades con carácter social, así sean privadas. Se incluyen museos, monumentos, parques zoológicos y bibliotecas.

¿Cuál es la diferencia entre el Modelo 390 y el Modelo 303 del Impuesto al Valor Agregado (IVA)?

El Modelo 303 del IVA, es un modelo que debe presentarse de forma trimestral ante la Agencia Estatal de Administración Tributaria (AEAT), para declarar y liquidar el IVA. Este modelo lo deben presentar tanto las empresas como las personas físicas de carácter obligatorio, siendo sólo unos pocos los que están exentos a este impuesto.

Mientras que el Modelo 390 del IVA, es una declaración que se realiza de forma anual y en ella está resumida toda la información correspondiente al Modelo 303 presentado y explicado en el párrafo anterior. También se realiza a través de la Agencia Tributaria.

¿Cuándo se debe presentar el Modelo 390?

Este Modelo 390 se debe presentar anualmente durante los primeros 30 días naturales del mes de enero del año siguiente del año en ejercicio. Si los días finales coinciden con fin de semana o días feriados, entonces se tendrá un plazo hasta el siguiente día hábil.

¿A través de que vía se debe presentar el Modelo 390?

Para presentar el Modelo 390, existen tres posibilidades, que son:

- A través de un certificado electrónico: mediante este método están en la obligación de presentar la declaración del IVA todos aquellos sujetos pasivos que estén inscritos en el Registro de Devolución Mensual, que estén en la condición de gran empresa o que se encuentren adscritos a la Delegación Central de Grandes Contribuyentes, que tributen en Régimen Especial del grupo de entidades, las Administraciones Públicas y aquellos que tengan forma jurídica de sociedad anónima o sociedad de responsabilidad limitada.

- El Sistema Cl@ve PIN o Sistema de Firma con clave de acceso: se realiza a través de un registro previo con un usuario establecido, se puede utilizar por todas aquellas personas físicas no obligadas a la utilización del certificado electrónico.

- La Presentación mediante el envío de SMS: Es una pre-declaración que los sujetos pasivos no están obligados a la utilización de un certificado electrónico, esta es una declaración mediante el servicio de impresión que al obtenerse, se recibe un número de identificación y que se presenta a través del envío de un SMS.

¿Cuáles son los requisitos que se necesitan para presentar el Modelo 390?

Para presentar el Modelo 390 se deben tener a la mano todos los ingresos y gastos relacionados con la actividad económica, para justificar estas actividades se precisa de una factura de cada uno de ellos.

En este caso de la declaración del IVA, se puede sólo desgravar las facturas y no los tickets, en estas facturas se debe figurar la información fiscal del autónomo, entre ellas el NIF.

Por otra parte, los tickets y las facturas se figuran como gasto para desgravar del Impuesto sobre la Renta de las Personas Físicas (IRPF). En ambos casos, se computan como gasto y el IRPF se paga sobre beneficio neto.

La información dada a continuación se debe tener en cuenta para poder rellenar la información requerida en el Modelo 390 del IVA:

- Los valores entre la base imponible y el valor de la cuota del IVA se deben tener por separado.

- También se debe separar según el Tipo Impositivo, es decir, IVA del 4 %, 10 % y 21 %).

- Separar según la procedencia, es decir, el país del ingreso/gasto (compra nacional, intracomunitaria, que se realice dentro de la Unión Europea o extracomunitaria.

- Separar según si el gasto es corriente o de una inversión como es maquinaria, equipamiento informático u otros.

¿Cómo rellenar las instrucciones del Modelo 390?

A continuación se presentan los pasos a seguir, para rellenar el Modelo 390 del IVA:

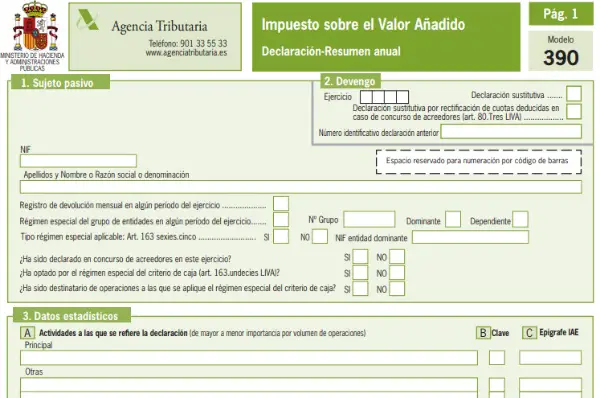

- Rellenar la Identificación o datos del Sujeto Pasivo: Entre estos datos se incorpora el NIF, el nombre completo de la persona física o de la empresa. También se detalla si el sujeto está inscrito o no en el registro de la Devolución Mensual. Según el régimen especial de grupo o entidades que está dispuesto en el artículo 163 de la Ley del IVA. En esta parte todos los usuarios no lo están.

- Devengo: En esta parte se especifica todo el ejercicio que se realizó durante un año y se indica si la declaración es substitutiva. Si es el caso que se da se debe marcar la casilla y se específica a que declaración se sustituye. Cuando la declaración es sustitutiva la anterior queda totalmente anulada.

- Datos estadísticos: Se especifica la actividad económica que se realizó y que se haya dado de alta en el Modelo 036. Si la declaración fue realizada por terceras personas , se marca la casilla D. Si está incluida la declaración de autoliquidaciones conjuntas, se detalla el NIF y la razón social de la tercera persona.

- Datos de Representante: Esta parte aplica si se hace uso de un representante y se deberán incorporar los datos del representante. Bien sea, personas sin personalidad jurídica o representantes legales de la entidad. Para ello se incorpora el NIF, el nombre completo de la persona autónoma o de la empresa junto al domicilio fiscal, la fecha y la firma digital.

- El IVA devengado en Régimen General (Ingresos): en esta parte se detallan los ingresos que determinan el IVA a devengar, es decir, a devolver por parte del empresario o empresa en régimen general.

- El IVA deducible (gastos): En esta sección se deben señalar todos los gastos que son objeto de deducción de los que se ha pagado el IVA (reservar las facturas). También, es necesario especificar si la compra se refiere a un bien corriente o a una inversión, así como, el lugar donde se ha realizado (España, la Unión Europea).

- Actividades en Régimen Simplificado: esta parte es para aquellas personas que estén inscritos en el régimen simplificado.

- Resultado de la liquidación anual: indicar el total del régimen general y el simplificado, también el importe de la declaración del año pasado si esta resultó a devolver.

- Tributación por razón de Administración: Esta sección es sólo para sujetos pasivos que tienen que tributar en varias Administraciones (País Vasco o Navarra).

- Resultados de las liquidaciones: se indica el resultado final del ejercicio de la diferencia entre el IVA devengado y deducible. También es necesario añadir las devoluciones mensuales, las devoluciones solicitadas en la adquisición de elementos de transporte y el resultado es compensado a devolver.

- Volumen de operaciones: se realiza un resumen de las entregas de bienes y prestaciones de servicios efectuadas por el sujeto pasivo durante todo el año natural en ejercicio.

- Operaciones específicas: se incluyen aquellas operaciones que no se hayan solicitado ya en otros apartados

- Prorratas: se debe rellenar aquellos casos en los que se apliquen la regla de prorrata por realizar operaciones con derecho a deducción y sin derecho a deducción al mismo tiempo.

- Actividades con régimen de deducción diferenciados: esta parte es sólo para aquellos que han realizado las actividades con regímenes de deducción diferenciados.