Este es un documento que se debe presentar ante la Agencia Estatal de Administración Tributaria por parte de los autónomos, con el objetivo de satisfacer la liquidación fraccionada del Impuesto sobre la Renta de las Personas Físicas. Esta declaración es obligatoria para cualquier profesional que realiza su trabajo por cuenta propia en estimación directa, simplificada o normal.

En el momento en que te das de alta como autónomo, puedes indicar declarar tu IRPF por esta vía. Aquellos profesionales que realicen trabajos con la agricultura y ganadería quedan excluidos de esta forma.

Función del Modelo 130

Por medio de este documento, todos aquellos profesionales, autónomos, afiliados de sociedades civiles y comunidades de bienes, deben declarar los ingresos conseguidos por su ejercicio económico trimestralmente, haciendo los pagos a cuenta para la posterior declaración anual.

El Impuesto sobre la Renta de las Personas Físicas se basa en la proporción de los beneficios de cada persona, lo que significa que, si una persona gana más, deberá pagar un porcentaje mayor de aranceles. Este impuesto se deduce tomando en cuenta las utilidades conseguidas en el plazo de un año.

¿Cómo rellenar el Modelo 130 en el caso de no haber actividad económica?

Si se da el caso de que en el trimestre no hayas efectuado ninguna actividad económica, lo que supone que no has expuesto alguna factura donde haya retención, de igual forma deberás declarar con este documento. Independientemente del caso, es necesario hacerle saber a Hacienda las circunstancias. En caso de que no hagas declaraciones o te hayas dado de alta sin haberlo notificado a Hacienda, ésta podrá suponer que estás evitando el pago de los impuestos y puede ser motivo de investigación.

También en este caso, deberás hacer frente a todos los gastos del trimestre debido a que no podrás deducirte el IRPF o cualquier otro gasto.

¿En qué momentos se debe presentar el Modelo 130?

Este modelo se debe presentar ante la Agencia Tributaria, cada trimestre en los siguientes días:

- Primer trimestre: del 1 al 20 de abril, incluyendo ambos.

- Segundo trimestre: del 1 al 20 de julio, incluyendo ambos.

- Tercer trimestre: del 1 al 20 de octubre, incluyendo ambos.

- Cuarto trimestre: del 1 al 20 de enero, incluyendo ambos.

Si se da el caso en que la fecha límite cae en un fin de semana o feriado, entonces se deberá hacer la declaración el siguiente día hábil.

Si se da la situación en que te pases de la fecha indicada para realizar la declaración tributaria, Hacienda impondrá sobrecargos o sanciones en la cancelación de los aranceles, según lo que se estipula en el artículo 27 de la Ley General Tributaria. Lo más recomendable es hacer el pago lo más rápido que se pueda, ya sea por vía electrónica o acudiendo a alguna de las sedes de Hacienda.

El incremento puede devenir de dos causas, el tiempo de la tardanza y si la declaración es a ingresar o devolver. Se debe tener en cuenta que, si la Agencia Tributaria no ha hecho la previa notificación de retraso, solo se pagarán intereses por pasar el plazo de pago. Pero en el caso de que la agencia haya enviado una notificación, significa que habrá que pagar incluyendo la sanción, por lo que el pago será aún mayor.

¿Qué información se requiere para cumplimentar el Modelo 130?

Para cumplimentar este formulario, se ameritan todas las facturas tanto de los ingresos como egresos concernientes al ejercicio económico. Es necesario respaldarlos con las facturas normales o las simplificadas como los tickets.

¿Cómo rellenar el Modelo 130?

Detallaremos cada sección del formulario con la información que debes rellenar.

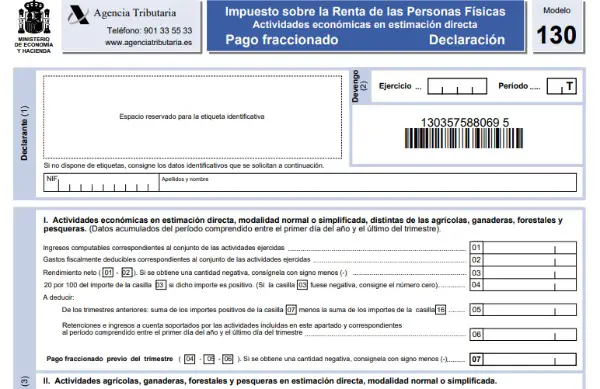

- Sección 1: Identificación.

En la primera sección como es de costumbre, se deberá ingresar todos los datos de identificación: nombre apellido o razón social, NIF, datos de contacto, etc. También se deberá indicar el año y el trimestre correspondiente.

- Sección 2: Actividades y ejercicios económicos en estimación directa, con modo normal o simplificada, diferentes de las actividades agrícolas, ganaderas, pesqueras y forestales. Aquí se detallará los ingresos y egresos derivados del ejercicio económico.

- Casilla 1: se coloca la base impositiva de las utilidades íntegras, como los tickets, subvenciones, facturas, que se hayan realizado desde el comienzo del año hasta el trimestre en cuestión.

- Casilla 2: Los gastos indicados en esta casilla tendrán el mismo tratamiento que el de la casilla 1. Como estos datos son acumulativos, siempre deberán indicarse los de cada nuevo trimestre desde el comienzo del año.

- Casilla 3: Aquí se realiza el cálculo de la sustracción de los ingresos menos los egresos.

- Casillas 4 a 7: Destinadas para la autoliquidación del IRPF.

– En la casilla 4 se indicará la cancelación que precede a la posterior declaración de la renta. En el caso de que la derivación de la casilla 3 fuese cero o negativo, se deberían dejar en blanco las casillas 4 a 6, ya que esto significa que no hay nada que tributar a Hacienda por el hecho de que los egresos son mayores que los ingresos. En caso contrario, que el resultado de la casilla 3 sea positivo, entonces deberemos indicar en la casilla 4 un valor del 20% del monto que aparezca en la casilla 3, que será el monto a cancelar en Hacienda.

– Casilla 5: Aquí se realiza la adición de la casilla 7 (sin incluir la 16) de todos los trimestres previos, pero sin tomar en cuenta el trimestre actual.

– Casilla 6: En esta sección se deberá indicar el monto completo del impuesto sobre la renta que ya haya sido retenido, desde el comienzo del año hasta el momento actual.

– Casilla 7: Aquí se indica el resultado de la sustracción de las casillas 5 y 6 con la 4.

- Sección 3: En esta sección se indican las actividades pesqueras, forestales, ganaderas y agrícolas en estimación directa en su modo simplificado o normal.

- Casilla 8: Aquí se indicará la cantidad total de las ganancias del trimestre actual.

- Casilla 9: Se indicará la cuantía derivada del 2% de la casilla 8.

- Casilla 10: Se resumirá la totalidad de los egresos con base impositiva a deducir.

- Casilla 11: Aquí se restará el valor de la casilla 9 con la de la casilla 10.

- Sección 4: Total de la liquidación.

- Casilla 12: Aquí se mostrará cantidad íntegra a ser autoliquidada de la adición de la casilla 7 y 11, si el resultado de esto es negativo, entonces se deberá colocar cero en la casilla 12.

- Casilla 13: Se aplica el artículo 80 de la Ley de Impuesto, la cual establece:

– Si el monto facturado va desde 0 a 9.000 euros, será una carga de 100 euros por trimestre.

– Un monto de 9.000,01 a 10.0000 euros, se desgrava 75 euros por trimestre.

– De 10.000,01 a 11.000 euros, la carga será de 50 euros por trimestre.

– De 11.000,01 a 12.000 euros, el cálculo seria de 25 euros por trimestre.

- Casilla 14: se calculará la sustracción del valor de la casilla 12 menos la 13.

- Casilla 15: Aquí se indicarán los resultados acumulados sólo en el caso de que los trimestres previos hayan tenido un resultado de egresos mayores que los ingresos o, en otras palabras, resultados negativos.

- Casilla 16: Se indican todos los egresos referentes a la adquisición o mejora de la vivienda, donde se puede deducir el 2% de la casilla 3 o de la casilla 8 teniendo como límite máximo un monto de 660,14, únicamente en caso de poseer una hipoteca o trabajos de mejora a la vivienda.

- Casilla 17: El producto de la sustracción de las casillas 14, menos la 15 y menos 16.

- Casilla 18: Este espacio se rellena con el producto de la casilla 19 solo en el caso de que la declaración fuese complementaria.

- Casilla 19: Se coloca el producto de la sustracción de los valores de la casilla 17 menos la 18. Este sería el resultado definitivo de la declaración.

- Sección 5: Ingreso

En esta sección se debe ingresar la totalidad del producto de la casilla 19, el cual es el monto a ser pagado a Hacienda. Se denotará la manera de pago y la cuenta bancaria.

- Sección 6: Declaración negativa

Aquí solo se marcará con una (X) si el producto de la casilla 19 fuese negativo.

- Sección 7: A deducir

En el caso de que todos los resultados son provenientes de un mismo ejercicio económico, se deberá marcar esta sección con una (X) si el resultado a declarar se hará en pagos fraccionados.

- Sección 8: Complementaria

Esta sección solo se marca en caso de que la planilla sea complementaria o por motivo de corrección de algún dato.

- Sección 9: Firma

Para finalizar, en esta última sección se deberá indicar la fecha y colocar la firma, se puede ingresar la firma digital si es el caso.