La وكالة إدارة الضرائب الحكومية لها نماذج مختلفة بحيث يمكن لجميع دافعي الضرائب ، حسب ممارستهم ووضعهم ، إعلان الضرائب باختلافهم ومواصفاتهم. في حالة دافعي الضرائب غير المقيمين الذين ليس لديهم منشأة دائمة ، فلديهم أيضًا منشآتهم الخاصة ، وهنا سنناقش أحد هذه النماذج.

ما هو موديل 210؟

"موديل 210. IRNR. ضريبة الدخل لغير المقيمين الذين ليس لديهم منشأة دائمة "

إنها وثيقة هدفها تقديم إعلان ضريبة الدخل الشخصي أو ضريبة الدخل الشخصي للأشخاص غير المقيمين والذين ليس لديهم منشأة دائمة في إسبانيا. يشمل التسويات للدخل الذي حصل عليه الأجانب داخل الأراضي الإسبانية.

من يجب أن يقدم نموذج 210؟

يجب أن يتم تضمين المُعلنين الملزمين بتقديم هذا المستند إلى AEAT في المجموعات التالية:

- الأشخاص الطبيعيون الذين هم من رعايا بلد آخر ، والذين يقيمون مؤقتًا في الأراضي الإسبانية لأسباب تتعلق بالعمل ، مثل أولئك الذين يعملون كدبلوماسيين أو موظفين مفوضين في إسبانيا أو مسؤولين قنصليين ، إلخ.

- الأشخاص الاعتباريون ، مثل الشركات والمؤسسات ، الذين ليس لديهم إقامة داخل إسبانيا ، ولكنهم ، مع ذلك ، يحصلون على مزايا في الأراضي الإسبانية ولا يُصرحون بضريبة الدخل الشخصي المشتركة. بصفتهم أصحاب العقارات الموجودة في الأراضي الإسبانية والذين يستفيدون من عقود الإيجار الخاصة بهم.

- أي شخص اعتباري أو مؤسسة أو شركة تمارس عمليات مالية في إسبانيا وتخضع لـ "نظام تخصيص الدخل الذي يتم إنشاؤه في الخارج".

متى يمكن اعتبار الشخص غير مقيم ضريبيًا؟

يمكن اعتبار مواطن دولة أخرى على أنه غير مقيم ضريبي عندما يستوفي الحالات التالية:

- من أقام داخل الأراضي الإسبانية لأكثر من 183 يومًا في نفس السنة التقويمية. أي وقت أقصر من ذلك لن يعتبر ضريبة غير مقيم.

- أي شخص ، طبيعي أو اعتباري ، يتم دخله وأعوامه المالية الرئيسية داخل إسبانيا.

- الزوج غير المنفصل الذي يعيش أطفاله القصر داخل الأراضي الإسبانية.

متى يجب تقديم النموذج 210؟

اعتمادًا على نوع الدخل ، هناك مواعيد نهائية مختلفة لعرض هذا النموذج:

- في حالة الأرباح التي تأتي من تحويلات العقارات ، سيتم منح فترة 3 أشهر من لحظة بيع العقار.

- في حالة الأرباح من العقارات ، مثل سبب تأجير منشأة ، يجب تقديم المستند بعد تاريخ تحصيل الإيجار.

- لجميع أنواع الدخل الأخرى:

- في حالة التقييم الذاتي مع دفع النتيجة: يجب تقديمها في نهاية كل ربع سنة ، في أشهر أبريل ويوليو وأكتوبر ويناير ، خلال الفترة من 1 إلى 20 من كل شهر من هذه الأشهر .

- في حالة التقييمات الذاتية بمبالغ تساوي الصفر ، يتم تقديمها فقط خلال الفترة من 1 يناير إلى 20 يناير من كل عام.

- في حالة التقييمات الذاتية مع طلب استرداد ، يجب تقديم النموذج بعد 1 فبراير من العام التالي لتاريخ الحصول على المزايا.

كيف يجب تقديم النموذج 210؟

يمكن تقديم هذا المستند من قبل دافع الضرائب المباشر أو الممثل القانوني ، من خلال الموقع الإلكتروني لوكالة إدارة الضرائب الحكومية أو في أي مكتب ضرائب أو كيانات متعاونة.

في حالة طلب الاسترداد ، نظرًا لأنه رسوم إضافية مستقطعة ، يمكن تقديمه من قبل الموضوع المسؤول عن إجراء الاستقطاع.

كيف تملأ الاستمارة 210؟

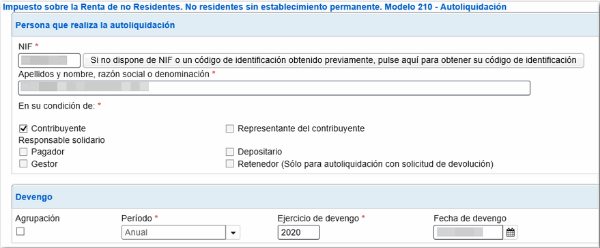

- بيانات تحديد الهوية:

أولاً ، يجب إدخال التاريخ الذي تم فيه الحصول على الدخل المعلن.

سيتم إدخال جميع بيانات تعريف دافع الضرائب ، مع تحديد ما إذا كان شخصًا طبيعيًا أو اعتباريًا ، مع الإشارة إلى "F" أو "J" على التوالي.

سيكون من الضروري الإشارة إلى رقم التعريف الضريبي لبلد إقامتك.

في المربع التمثيلي ، يجب إدخال جميع البيانات المقابلة ، إن وجدت.

سيتم إدخال جميع بيانات الأشخاص الذين يدفعون هذه الإيجارات ، مثل المستأجرين ومشتري العقارات والموظفين ، وما إلى ذلك ، بنفس الطريقة.

- الدخل المتحصل عليه / القاعدة الضريبية

في هذا القسم يجب عليك إدخال:

- مبلغ أو مجموع الدخل المطلوب التصريح عنه.

- الرقم الدولي.

- المفاتيح التي تحدد نوع الدخل ومفتاح العملة الخاص به.

- تحديد الوعاء الضريبي

- هنا (المربع 4) يجب أن نتحقق من المبلغ الذي يشير إلى الدخل الذي تم الحصول عليه. في حالة المبالغ المستمدة من نقل العقارات ، سيتم وضع المبلغ عن طريق تطبيق النسبة المئوية على القيمة المساحية للعقار ، بشكل عام 2٪.

- في المربعين 6 و 7 ، سيتم وضع المصاريف المختلفة للإمدادات والموظفين ، والتي يجب طرحها من إجمالي مبلغ الأرباح ، والتي سيتم تحديدها في المربع 5. في المربع 8 سيتم وضع نتيجة خصم المبالغ في المربعات 5 ناقص 6 ناقص 7. يتم تحديد ذلك كقاعدة خاضعة للضريبة أ.

- في القسم 210-C ، سيتم وضع المكاسب الرأسمالية ، باستثناء تلك المتأتية من العقارات ، والتي تم الإعلان عنها في النموذج 212. في المربع 10 ، سيتم تحديد قيمة بيع الممتلكات ، مع خصم المصاريف والرسوم. يجب أن يدخل المربعان 9 و 11 تاريخ نقل الملكية ومقدار شراء العقار المعني ، إلى جانب الرسوم والنفقات المستمدة من العملية المذكورة.

- في المربع 12 ، يجب وضع الفرق في طرح المبلغ الموجود في المربع 10 ناقص 11.

- المربع 13 ، سيتم وضع مبلغ المربع 12 مطروحًا منه الخصومات المقابلة. تم تحديد ذلك على أنه الأساس الخاضع للضريبة ب.

- تسوية

- في المربع 14 ، سيتم وضع نوع الضريبة التي تشير إلى الدخل الذي سيتم الإعلان عنه.

- ستشير المربعات 15 و 16 و 17 إلى تلك المبالغ التي ليس إلزاميًا التصريح عنها ، والمبالغ التي ، وفقًا للاتفاق ، هي حدود.

- سيشير المربع 18 إلى إجمالي الرسوم ، بعد تطبيق المعدل على الأسس الضريبية المحددة مسبقًا A و B. في حالة كونها سالبة ، يجب إدخال 0.

- المربع 19 هو وضع الخصومات للتبرعات المقدمة ، على غرار الطريقة التي يتم بها ذلك في الإقرار الضريبي العادي للدخل الشخصي.

- سيشير المربع 20 إلى تلك المبالغ المقتطعة أو المدفوعات على الحساب ، بناءً على جميع المبالغ التي سيتم الإعلان عنها في هذا النموذج.

- سيكون المربع 21 هو وضع نتيجة طرح المربعات 18 ناقص 19 ناقص 20 ، والتي ستكون الرسوم التفاضلية والمبلغ الذي يجب دفعه.

- التاريخ والتوقيع

في هذا القسم يجب إدخال توقيع المُقر. إذا كانت مؤسسة ، فسيكون التوقيع و NIF للممثل القانوني.

- دخول

هنا سيتم تحديد طريقة الدفع ، إما نقدًا أو عن طريق التحويل المصرفي ، وفي هذه الحالة ، يجب وضع علامة على أكواد "CCC" للحساب المقابل.

- عودة

في هذا القسم ، يجب عليك إدخال المالك والحساب الذي ستقوم AEAT برد الأموال إليه إذا ظهرت الحالة.

- التوقيع النهائي

هنا يجب أن نضع علامة "X" في المربع المقابل للمقر ، إذا كان مالكًا أو دافعًا أو ممثلًا أو دافع ضرائب ، إلخ.