تعتبر ضريبة القيمة المضافة (VAT) في معظم الحالات مصدر إزعاج للكثيرين. هذه الضريبة يجب أن يتم التصريح به من قبل المستقلين أو المهنيين أو رواد الأعمالإنها ضريبة غير مباشرة تقع بشكل عام على عاتق المستهلك والتي من خلالها يؤدي صاحب العمل دور المحصل لمصلحة الضرائب فقط.

أحد المتطلبات الأساسية للامتثال للإعلان عن هذه الضريبة هو تقديم ملف نموذج 303 من التقييم الذاتي لضريبة القيمة المضافة. قد يكون النموذج المراد تعبئته من أكثر النماذج التي يجب ملؤها كثافة ، ولكنه ذو أهمية كبيرة في وقت تحديث جميع المستندات الضريبية التي يجب أن تمتلكها الشركة.

ما هو موديل 303؟

هذا النموذج 303 من وكالة إدارة الضرائب الحكومية (AEAT) ، هو النموذج الذي يستخدمه الأفراد والشركات ليكونوا قادرين على دفع ضريبة القيمة المضافة إلى الخزينة، هي ضريبة القيمة المضافة التي يتم تحصيلها من خلال الفواتير الصادرة للمستهلكين الذين يشترون المنتجات أو الخدمات. هذا النموذج يجب أن يتم تقديمه بشكل ربع سنوي وفي نهاية العام ومع الربع الأخير من العام. كما يجب أن يؤخذ على أنه دعم ومرافقة لنموذج ضريبة القيمة المضافة السنوي 390.

عند شراء منتج أو بيعه ، يجب على جميع المستهلكين دفع ضريبة القيمة المضافة الخاصة على الفواتير ، وسيعتمد هذا المبلغ المراد إلغاؤه على النسبة المئوية التي وافقت عليها مصلحة الضرائب فيما يتعلق بمبلغ الفاتورة ، وبالتالي فهي ضريبة تقع مباشرة على المستهلك النهائي وليس على أصحاب الأعمال الحرة أو رواد الأعمال.

يمكن طلب هذه الضريبة من الخزانة عن طريق إعادة الدفعة المذكورة. الضريبة التي يجب دفعها من خلال نموذج 303 على أساس ربع سنوي أمام مصلحة الضرائبلذلك ، سيكون هو الفرق بين ضريبة القيمة المضافة التي تم تمريرها إلى فواتير المبيعات أو الخدمة وتلك التي تم تحملها على النفقات.

من الذي يجب عليه تقديم الإقرار الضريبي ربع السنوي من خلال النموذج 303؟

يجب تقديم النموذج 303 إلى مصلحة الضرائب ، كل هؤلاء المستقلون أو المهنيون أو رواد الأعمال التي تمارس نشاطًا اقتصاديًا معينًا مع عمليات تخضع لضريبة القيمة المضافة (VAT). يجب تقديم إقرار ضريبة القيمة المضافة هذا من قبل جميع رواد الأعمال بغض النظر عن نوع النشاط الاقتصادي الذي يتم تنفيذه ، سواء كان مجتمعًا ، أو عاملين لحسابهم الخاص ، أو جمعية ، أو تعاونية ، أو مجتمعًا مدنيًا ، أو غير ذلك من الأنشطة المماثلة وبالتالي ، فيما يتعلق بنتيجة الإعلان ، من بينها ، للدخول ، إلى الصفر ، للإزاحة أو السلبية ، فأنت ملزم بتقديم هذا النموذج 303 كل ثلاثة أشهر.

من ناحية أخرى ، يجب على جميع أصحاب العقارات والممتلكات ، وكذلك مطوري العقارات ، تقديمها.

من المهم ملاحظة أن إصدار الفواتير يجب أن يكون محدثًا ، مع التواريخ ذات الصلة التي تغطي فترة الإعلان لتجنب المضايقات أمام مصلحة الضرائب.

متى يجب تقديم النموذج 303؟

في حالة صاحب العمل الحر ، يجب تقديم إقرار ضريبة القيمة المضافة كل ثلاثة أشهر. إذا كان الأمر يتعلق بشركات تقدم مبيعات كبيرة ، فيجب عليهم القيام بذلك كل شهر. تم تحديد المواعيد النهائية التالية للتقييم الذاتي ربع السنوي أدناه:

- الفصل الثالث: يتضمن تلك الفواتير الصادرة من كانون الثاني (يناير) إلى آذار (مارس). الموعد النهائي للتقديم حتى 20 أبريل.

- الفصل الثاني: يشمل الفواتير الصادرة من أبريل إلى يونيو. آخر موعد للتقديم حتى 20 يوليو.

- الفصل الثالث: الفواتير من يوليو إلى سبتمبر. الموعد النهائي للتقديم حتى 20 أكتوبر.

- الفصل الرابع: الفواتير الصادرة من أكتوبر إلى ديسمبر ، بالإضافة إلى الملخص السنوي أيضًا. الموعد النهائي حتى 30 يناير.

ملحوظة: إذا تم التصريح بالنموذج 303 إلكترونيًا ، تكون فترة التسوية أقل من 3 أيام.

ما هي المتطلبات اللازمة لإكمال النموذج 303؟

لملء النموذج المقابل للنموذج 303 ، من الضروري أن يكون لديك في متناول اليد جميع الإيرادات والمصروفات ، بالإضافة إلى فواتيرهم جميعًا كدعم حتى تتمكن من التبرير. بالإضافة إلى ذلك ، يجب أن يمتثل الجميع وأن يكونوا ضمن المدة ربع السنوية التي سيتم الإعلان عنها.

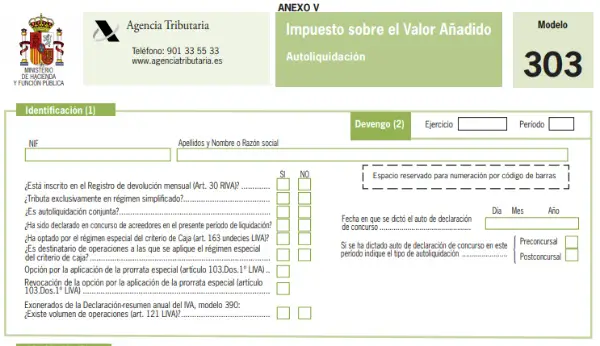

كيف يجب إكمال النموذج 303 للتقييم الذاتي لضريبة القيمة المضافة؟

لملء النموذج 303 ، سيتم تنفيذ الخطوات الموضحة أدناه:

1) القسم 1. تحديد: في هذا القسم يجب أن تملأ جميع بيانات التعريف

2) القسم 2. الاستحقاق: تقابل السنة المالية والفترة التي يشير إليها التقييم الذاتي ، أي إذا كانت:

- الربع الأول (Q1).

- الربع الثاني (Q2).

- الربع الثالث (3 طن).

- الربع الرابع (Q4).

يوجد في هذا القسم أيضًا سلسلة من المربعات المتعلقة بالنشاط الاقتصادي ، يجب تحديد نعم أو لا حسب الاقتضاء.

3) القسم 3. التسوية: في قسم التسوية هذا ، يجب ملء المربعات بعناية تامة ، حيث أنه في هذا الجزء يتم استحقاق ضريبة القيمة المضافة (أي الجزء الذي تم تحصيله من العملاء) وستنعكس ضريبة القيمة المضافة القابلة للخصم. (ضريبة القيمة المضافة التي تم تحصيلها من العملاء) تم الدفع للموردين) ، إذن ، عليك أن تضع في اعتبارك وتحقق مع مصلحة الضرائب ما هي النفقات القابلة للخصم وبأي نسبة ، حيث لا تعتبر جميع النفقات قابلة للخصم.

ينقسم هذا القسم ، حسب نظام ضريبة القيمة المضافة ، إلى قسمين:

- النظام العام: في هذا الجزء تتكون النتيجة من الفرق في تسوية حصص ضريبة القيمة المضافة المستحقة مطروحًا منه مجموع ضريبة القيمة المضافة من فواتير المصروفات أو الموردين. إنها واحدة من الأكثر استخدامًا في حالة المستقلين ويجب تعبئتها على النحو التالي:

ضريبة القيمة المضافة المستحقة

* صناديق من 01 إلى 09: ثلاثة صفوف وثلاثة أعمدة تظهر في هذه المربعات. العمود الأول للقاعدة الضريبية ، والعمود الثاني لمعدل ضريبة القيمة المضافة المطبق (إما 4٪ أو 10٪ أو 21٪) ، والعمود الثالث يتوافق مع ضريبة القيمة المضافة التي تم إدخالها. إذا كان من بين ضريبة القيمة المضافة المستحقة منتجات أو خدمات بضريبة قيمة مضافة مختلفة ، فيجب استخدام صف لكل نسبة مئوية مطبقة ، وإذا تم تحصيل نسبة ضريبة قيمة مضافة واحدة ، فسيتم ملء صف واحد فقط.

إذا تم ملء هذا النموذج 303 إلكترونيًا ، في هذا القسم ، عند إكمال أول حقلين ، يتم حساب الرسوم تلقائيًا.

* المربعان 10 و 11: إذا لم يكن لديك مجتمع CIF بالأشعة تحت الحمراء ، فلا يجب أن تملأ هذه المربعات. على العكس من ذلك ، إذا كانت مملوكة ، فيجب إدخال القاعدة الخاضعة للضريبة في المربع 10 لمقتنيات البنية التحتية المجتمعية للسلع والخدمات التي تم إجراؤها خلال فترة التسوية وبهذه الطريقة ، سيحسب النظام الحصة الناتجة في المربع 11.

* المربعان 12 و 13: في المربع 12 ، يجب عليك إدخال الأسس الخاضعة للضريبة ، وكذلك الرسوم المستحقة خلال فترة التسوية عن طريق استثمار دافع الضرائب ، أي أنها تلك الفواتير التي لا تشمل ضريبة القيمة المضافة ، ولكنها تتطلب من المستلم القيام بذلك. تصفية العملية وتمرير الضريبة.

* المربع 14 و 15: يجب تدوين هذه المربعات إذا كانت الفواتير التصحيحية أو التخلف عن السداد أو المرتجعات قد تم إجراؤها طوال ربع السنة أو التي تم إجراء أي تعديل عليها. إذا أدت الفاتورة إلى استرداد ، فيجب أن يكون للقاعدة المقابلة والنتيجة عند تطبيق ضريبة القيمة المضافة علامة سلبية.

* صناديق من 16 إلى 26: في هذه المربعات ، يجب أن ينعكس نشاط أصحاب الأعمال الحرة الذين يعملون في البيع والشراء ولكنهم يخضعون لنظام ضريبة القيمة المضافة الخاص ، أي أنها مساحة محجوزة لتكلفة إضافية معادلة. في هذا القسم ، لا يتم تطبيق ضريبة القيمة المضافة مباشرة على العاملين لحسابهم الخاص ولكن على الموردين ، وبالتالي ، يجب أن ينعكس العملاء الخاضعون لهذا النظام في هذه المربعات ، مع مراعاة ما يلي: إذا كانت الفواتير تحتوي على 21٪ من ضريبة القيمة المضافة ، فإن التكلفة الإضافية 5,2٪ ، وأولئك الذين لديهم 10٪ ضريبة القيمة المضافة 1,4٪ ضريبة إضافية ، وفي حالة تطبيق 4٪ ضريبة القيمة المضافة ، فإن التكلفة الإضافية ستكون 0,5٪.

وبالمثل ، إذا تم إجراء أي تعديل على أي من هذه الفواتير ، كما هو الحال في المربعين 14 و 15 ، فيجب إدخاله في المربعين 25 و 26.

* المربع 27: في هذا المربع ، يجب أن يظهر إجمالي القسط المستحق ، والذي يتوافق مع مجموع كل نتائج عمود الأقساط. كما هو مذكور أعلاه ، إذا تم ملء النموذج إلكترونيًا ، فسيتم حساب هذا المبلغ تلقائيًا.

خصم ضريبي

* المربع 28 و 29: في هذه المربعات ، يجب حساب القاعدة الخاضعة للضريبة لجميع المشتريات الحالية للشركة ، مع مراعاة النفقات القابلة للخصم وحصة ضريبة القيمة المضافة الناتجة.

* المربع 30 و 31: يجب ملء هذه الصناديق كما في الحالة السابقة ، ولكن فقط عند الاستحواذ على الأصول طويلة الأجل ، كما في حالة الآلات.

* المربع 32 إلى 35: في هذه الصناديق ، يجب تحديد جميع مشتريات مجتمع البنية التحتية التي مرت عبر الجمارك والتي تحتوي على فاتورة DUA ، مع التمييز بين السلع الاستثمارية والسلع الحالية.

* المربع 36 إلى 39: في هذا المربع (36) ، يجب توضيح القاعدة الخاضعة للضريبة للمشتريات التي تم إجراؤها في الاتحاد الأوروبي والتي تتوافق مع السلع الحالية والاستثمارية. هذا فقط إذا كان لديك مجتمع الأشعة تحت الحمراء CIF.

* المربعان 40 و 41: تهدف هذه المربعات إلى تصحيح البيانات ، أي كما لو كانت عبارة تكميلية.

* المربع 42: يتم تسجيل التعويضات التي تم الحصول عليها إذا كنت تعمل لحسابك الخاص في النظام الخاص للزراعة والثروة الحيوانية وصيد الأسماك.

* المربعان 43 و 44: إذا تم إجراء أي استثمار ، مثل شراء الآلات ، أو التكنولوجيا ، أو غير ذلك ، قبل بدء النشاط الاقتصادي ، فيجب الإعلان عن حصة ضريبة القيمة المضافة في المربع 43 ، ولكن إذا كان هذا هو الربع الأخير من العام ، فيجب إكماله أيضًا المربع 44.

* المربع 45: هنا يتم تحصيل المبلغ الإجمالي الذي يمكن خصمه.

* المربع 46: يعكس هذا المربع طرح المربعين 27 و 45 وبالتالي يتوافق مع نتيجة التقييم الذاتي لضريبة القيمة المضافة. يمكن أن تكون هناك حالتان: إذا كانت النتيجة موجبة ، فيجب إعادة هذا المبلغ إلى مصلحة الضرائب ، وإذا كانت النتيجة سلبية ، فهذا يعني أنك دفعت ضريبة القيمة المضافة أكثر مما تم تحصيله وبالتالي يمكن تعويضها.

- نظام مبسط: في هذا النظام المبسط لضريبة القيمة المضافة ، يجب فقط ملء العاملين لحسابهم الخاص الذين يساهمون في التقدير الموضوعي (الوحدات). إذا ذُكر في القسم السابق أنك تعمل فقط في ظل النظام العام ، فلن يظهر هذا الجزء. من ناحية أخرى ، إذا كان يجب عليك ملء هذا القسم ، فسيكون من الممكن ملاحظة أن الوحدات النمطية المتوخاة في الطلب موضحة والتي تخبرنا ما هي ضريبة القيمة المضافة المستحقة على المبيعات. بعد ذلك ، سيتم خصم ضريبة القيمة المضافة القابلة للخصم لتلك العمليات الحالية ، وفي هذه الحالة لا تشمل الاستثمارات ، وستتم إضافة 1٪ إضافية من ضريبة القيمة المضافة المستحقة للمصروفات التي يصعب تبريرها.

ملاحظات مهمة:

- النتيجة: تنعكس النتيجة النهائية للإعلان.

- التعويض: إذا كانت النتيجة التي تم الحصول عليها في المربع 71 سلبية ، فيمكن إدخال المبلغ هنا حتى تتمكن مصلحة الضرائب من تعويضه.

- بدون نشاط اقتصادي: إذا لم يكن هناك نشاط اقتصادي خلال الربع بأكمله ، فمن الضروري أيضًا تقديم النموذج 303 ، حتى لو كان يجب تركه فارغًا ويجب تحديد هذا المربع.

- الاسترداد: يمكنك أن تطلب من مصلحة الضرائب رد المبلغ إذا كانت نتيجة التسوية سلبية وكان ذلك في الربع الأخير من العام.

- الدخل: يجب عليك إبلاغ رقم الحساب حيث يجب على مصلحة الضرائب تحصيل ضريبة القيمة المضافة.

- تكميلي: هذا الجزء مخصص لأولئك الذين يقدمون إقرارًا تكميليًا ، إن أمكن ، يجب تضمين إثبات التقييم الذاتي للعائد المراد استكماله.

من خلال هذه الخطوات ، يمكنك الآن إرسال نموذج التقييم الذاتي لضريبة القيمة المضافة 303 وإكمال هذا المطلب المقابل للنشاط الاقتصادي.