El Mô hình 340, là chứng từ thuế có thông tin về sổ đăng ký thuế GTGT phải nộp cho cơ quan thuế. Bản trình bày của nó là thông tin, vì vậy không phải đóng góp hoặc lệ phí để nhập hoặc trả lại.

Mô hình 340 được thiết kế để chứa tất cả dữ liệu của sổ kế toán được thực hiện hàng ngày trong hoạt động kinh tế, qua đó tất cả các quyết toán thuế GTGT cho một năm nhất định đều được hỗ trợ.

Thông qua biểu mẫu này, cơ quan thuế có thể nắm được tất cả các hóa đơn tạo nên số tiền đã được kê khai thông qua Mẫu VAT 303, cũng như xác minh nguồn gốc của những dữ liệu được trình bày trong mô hình được đề cập cuối cùng này.

Mẫu AEAT 340 phải chứa những gì?

Mô hình này phải bao gồm, không có ngoại lệ, tất cả dữ liệu của các hóa đơn đã phát hành, những hóa đơn đã nhận, các giao dịch trong nội bộ cộng đồng, các hóa đơn được miễn thuế VAT, các hóa đơn xuất khẩu, người nộp thuế, v.v.

Nếu là sổ ghi chép về hàng hóa dịch vụ đầu tư thì phải ghi ngày bắt đầu sử dụng, quy định hàng năm và ngày thu hồi đối với trường hợp chuyển nhượng tài sản. Trường hợp cụ thể này phải được trình bày trong tuyên bố cuối cùng của năm tham chiếu.

Các yêu cầu khác mà Mô hình 340 nếu nó được sử dụng, chúng như sau:

- Cho thuê mặt bằng kinh doanh.

- Các nghiệp vụ bảo hiểm.

- Trợ cấp và viện trợ do Chính quyền chi trả.

- Tất cả các hoạt động của các công ty du lịch có sự can thiệp của trung gian.

- Tất cả những số tiền được tính lớn hơn 6000 euro.

- Các giao dịch mua bán bất động sản chịu thuế VAT hoặc IGIC.

- Hoạt động chịu Thuế sản xuất, dịch vụ và nhập khẩu, trong trường hợp của Melilla và Ceuta.

- Hoạt động bồi thường nông nghiệp.

Khi nào thì Mẫu 340 nên được nộp cho AEAT?

Hàng tháng phải xuất trình Mẫu số 340 này cho Cơ quan Thuế cùng với Mẫu số thuế GTGT 303. Việc xuất trình phải được thực hiện chậm nhất vào ngày 20 hàng tháng và để đẩy nhanh quá trình và thuận tiện cho việc kê khai, Cơ quan Thuế đã xuất trình bản điện tử này.

Ai được yêu cầu nộp Mẫu 340 cho Cơ quan Thuế?

Hiện tại, Mẫu 340 chỉ áp dụng cho những người nộp thuế IGIG trong điều kiện đăng ký khai thuế hàng tháng. Đó là, trước đây Mẫu 340 là bắt buộc cho tất cả những người chịu thuế đã được đăng ký trong REDEME hoặc trong Sổ đăng ký VAT-IGIC hàng tháng, như được phê duyệt trong Nghị định Hoàng gia 1065/2007. Tuy nhiên, trong một thông báo vào tháng 2017 năm XNUMX, đã thống nhất rằng người nộp thuế đã đăng ký trong sổ đăng ký hoàn thuế hàng tháng không còn nghĩa vụ phải xuất trình, điều này đơn giản là họ có nghĩa vụ lưu giữ sổ kế toán thông qua trụ sở cơ quan Thuế điện tử.

Theo quan điểm của Cơ quan thuế, đang làm việc để giảm số lượng thủ tục mà các công ty thực hiện, vì vậy rõ ràng là một số lượng lớn hơn các mô hình hiện tại sẽ tạo ra sự bão hòa trong quy trình quản lý AEAT.

điều này Mẫu 340, Nó cung cấp cho Cơ quan Thuế thông tin đầy đủ hơn về các báo cáo đã được chuyển và hỗ trợ, cũng như các cuộc kiểm tra được yêu cầu vào thời điểm đó, nhưng thông qua trụ sở điện tử, hồ sơ hàng tháng về thuế này được trình bày, mô hình này ít được sử dụng hơn, mặc dù nó vẫn tồn tại.

Các mẫu đơn để nộp Mẫu 340 là gì?

điều này mô hình 340 là một loại thuế Nó phải được gửi dưới dạng điện tử, có nghĩa là chứng chỉ số sẽ cần thiết trong trường hợp có công ty, và chứng chỉ điện tử, mã PIN hoặc DNI điện tử nếu là thể nhân.

Trong trường hợp chưa có chứng thư số hoặc chứng thư điện tử, bạn phải yêu cầu đặt lịch hẹn trước và làm theo các bước theo yêu cầu của Cơ quan Thuế để lấy.

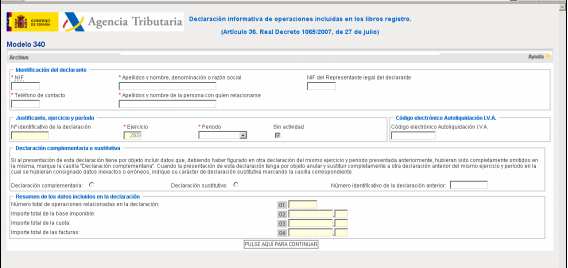

Mẫu đơn 340 AEAT nên được điền như thế nào?

Tiếp theo, chúng tôi sẽ trình bày các hướng dẫn chính để điền vào Mẫu 340 tương ứng với thông tin trên sổ kế toán thuế GTGT. Theo Cơ quan Thuế, có hai lựa chọn để điền vào biểu mẫu này:

- Bạn có thể nhập dữ liệu từ các bản ghi sổ cái của các hóa đơn từ chương trình kế toán (chương trình được sử dụng bởi công ty).

- Bạn có thể nhập dữ liệu theo cách thủ công vào biểu mẫu.

Khi trường hợp được trình bày rằng tuyên bố được thực hiện đối với mô hình này vượt quá năm triệu bản ghi, phương tiện tương ứng có thể đọc được bằng máy tính phải được gửi đi, trong đó một mã điện tử phải xuất hiện với bản tự đánh giá tương ứng.

Khi một lỗi xảy ra trong mô hình 340 này, Cơ quan Thuế đã áp dụng hình phạt 200 euro, trong trường hợp đó là một định kiến kinh tế đối với AEAT. Tuy nhiên, hiện nay việc xử phạt được phản ánh như sau:

- 20 euro cho mỗi phần thông tin bị bỏ qua.

- 300 euro như một khoản phí tối thiểu.

- 20.000 euro là mức tối đa.