Модель 216, що відповідає IRNR, стосується податку на прибуток нерезидентів. Це податок, який регулюється Законом 41/1998 від 9 грудня, який єдиним чином регулює оподаткування "нерезидентів". Цей Закон був реалізований з метою встановлення міжнародних відносин усіх тих пасивних людей, які розвивались на той час і які потребували цього типу законодавства.

Податок на прибуток нерезидентів (IRNR), "Це має прямий характер і оподатковує доходи, отримані в Іспанії фізичними або юридичними особами, які не проживають у цій країні"

У структурі іспанської податкової системи існують певні критерії, які вимагають оподаткування певним податком, серед них:

- Данина особистим зобов’язанням: Вважається, що особа, яка проживає в Іспанії, повинна виплачувати дохід, який вона має в цій країні або в іншій.

- Данина королівських зобов'язань: Вважається, що особа, яка не проживає в Іспанії, але має активи в цій країні, повинна сплатити відповідну данину.

Хто є резидентом, а хто ні?

Фізична особа або організація, яка проживає на території Іспанії, вважається особою, яка відповідає наступним вимогам згідно з Агентством державної податкової адміністрації (AEAT):

- Усі, хто перебуває в країні більше 183 днів протягом календарного року. Слід врахувати, що сума враховує епізодичні прогули, якщо; платник податку не підтверджує податкове місце проживання в іншій країні.

- Основне ядро або основи діяльності чи економічні інтереси платника податків повинні знаходитись на території Іспанії, прямо чи опосередковано.

- Люди, які залежать від цієї фізичної особи (вони можуть бути подружжям, що не перебувають у законному порядку та неповнолітніми дітьми), постійно проживають на території Іспанії.

Примітка: Якщо хтось не відповідає жодній із цих вимог, тоді він буде вважатися нерезидентом, і тому йому доведеться заповнювати форму 216 та щороку відповідно до форми 296.

Хто зобов’язаний сплачувати INRN та дотримуватися моделі 216?

Відповідно до статті 13 Закону про податок на прибуток нерезидентів (IRNR), наступні випадки повинні сплачувати IRNR:

- Ті фізичні та юридичні особи, які не проживають на території Іспанії, але отримують там дохід, за винятком тих, хто вже робить внесок у сплату податку на доходи фізичних осіб (IRPF).

- Ті фізичні особи, які є іноземцями, які через свій статус працевлаштування в дипломатичних чи консульських установах проживають на території Іспанії.

- Усі суб’єкти господарювання, які перебувають у режимі розподілу доходів, які мають присутність на території Іспанії, але створені за межами Іспанії.

- Ті страхові компанії, які мають місце проживання в іншій державі-члені “Європейського економічного простору”, які працюють в Іспанії за режимом безоплатного надання послуг стосовно операцій, що проводяться тут.

- Ці нагородні компанії будуть відповідати за збереження або депозит на рахунок компанії або уповноваженої особи. У цих випадках ці призи певних лотерей та ставок можуть бути звільнені.

Який термін подання форми 216?

Для сплати податку на прибуток нерезидентів (IRNR) декларація 216 повинна подаватися щокварталу у перші 20 днів місяців квітень, липень, жовтень та січень, відповідно, і вказати нижче:

- 1 триместр: з 1 по 20 квітня, включаючи обидва дні.

- 2 триместр: з 1 липня по липень, включаючи обидва дні.

- 3 триместр: з 1 по 20 жовтня, включаючи обидва дні.

- 4 квартал: з 1 по 20 січня, включаючи обидва дні.

У випадку великих корпорацій оплата цієї моделі 216 здійснюється щомісяця.

Заява IRNR може бути зроблена в будь-якому співробітництві, як вони є; Банки, ощадні каси, кредитні спілки тощо, які знаходяться на території Іспанії, беручи до уваги, що декларація має відповідні ідентифікаційні ярлики.

Може трапитися випадок, коли не буде утримання, однак, повинно бути ясно, що незалежно від того, чи існує така можливість, декларація IRNR є обов’язковою, що призводить до Негативна декларація. Якщо це так, декларація може бути використана безпосередньо, не вносячи депозиту сертифікованою поштою в наступних відділах:

- У центральній делегації великих платників податків.

- В підрозділах управління великих компаній.

- В Представництві або Адміністрації Державного агентства податкової адміністрації (AEAT), що відповідає податковому проживанню платника податків. Слід пам’ятати, що якщо відповідні ідентифікаційні ярлики не прикріплені, можливо, доведеться пред’явити ксерокопію картки або документа, що підтверджує податковий ідентифікаційний номер.

У конкретному випадку, коли фізична особа робить декларацію безпосередньо в офісах Податкової служби, не потрібно буде додавати ксерокопію документа, що засвідчує NIF.

Примітка: Якщо ліквідація IRNR проводиться поза часом до встановленого періоду з незалежних від них причин, Податкове управління може встановити штраф, розмір якого буде залежати від того, чи отримає він якусь попередню вимогу.

Як заповнити форму 216 IRNR?

Податкові форми, а в цьому конкретному випадку - Форму 216 IRNR, можна отримати, завітавши до електронної штаб-квартири Податкового управління, натиснувши на розділ процедур, податків та зборів. Потім податок на прибуток нерезидентів та модель 216.

Перед заповненням форми 216 важливо знати угоди, які Іспанія підписала з іншими країнами, щоб уникнути ухилення від сплати податків на прибуток та податки на багатство. З цими угодами можна ознайомитись через Угода про подвійне оподаткування, де ви також можете переглянути дохід, який потрібно виплатити, і в якій країні буде здійснено виплату.

Тепер, як тільки буде з’ясовано крок попереднього пункту, тоді будуть вжиті кроки для заповнення форми 216 IRNR:

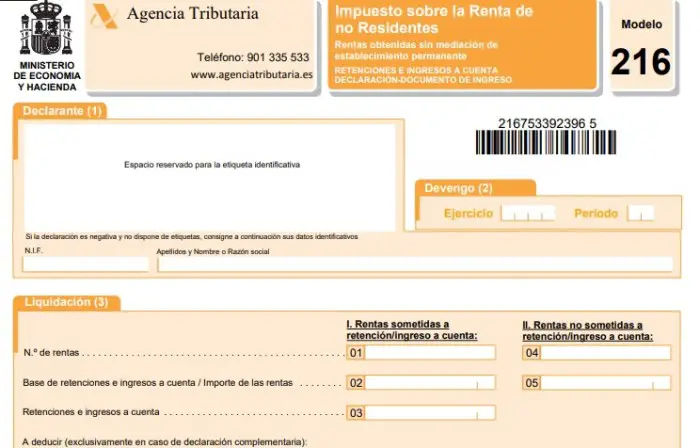

- Декларант: Ідентифікаційні ярлики повинні бути прикріплені до цієї частини та надані Державним агентством податкової адміністрації (AEAT). Якщо ці мітки недоступні, тоді слід заповнити відповідні ідентифікаційні дані.

- Нарахування: Тут заповнюються дані за фінансовий рік та період чи квартал, що відповідають декларації. У разі щомісячної моделі, яка в даному випадку застосовується до великих компаній, потрібно вказати місяць.

- Селище: У цій частині моделі є два етапи, які:

- Дохід, який підлягає утриманню або депозиту на рахунку:

Графа 01: Ви повинні написати загальну кількість доходів, у яких є зобов’язання утримати або внести депозит на рахунок у місяці або кварталі, що є об’єктом декларування.

Графа 02: Введіть загальну суму баз утримання чи доходу за рахунком до доходу, який потрібно задекларувати у графі 01.

Графа 03: Тут ви вводите загальну суму утримань та платежів на рахунку, які відповідають доходу, задекларованому у полі 01.

- Дохід, який не підлягає утриманню або депозиту на рахунку:

Графа 04: Тут ви повинні ввести загальну кількість доходу, що підлягає оподаткуванню, які звільняються від утримання чи депозиту на рахунку.

Графа 05: Введіть загальну суму доходу, який був задекларований у графі 04.

Графа 06: Введіть результати, які слід внести з попередніх декларацій за тією ж концепцією, роком та періодом (це стосується лише додаткової декларації).

Графа 07: Введіть суму, що відповідає відніманню граф 03 та 06.

- Вступ: У цій частині ви повинні позначити "X" поле, яке відповідає способу оплати, а потім записати суму із сумою, яку потрібно ввести у поле, яке ввімкнено. Важливо, щоб ця сума відповідала сумі в графі 07. Якщо відбувається внесення депозиту за рахунок залишку на рахунку, тоді дані у полі, де написано: Код рахунку клієнта (CCC), повинні бути заповнені.

- Негативна декларація: Ця графа повинна бути позначена знаком "Х" у тому випадку, якщо представлений дохід, який не підлягає утриманню чи депозиту, а сума утримань та платежів на рахунку дорівнює нулю (суми в полі 03).

- Додаткові: Ця графа повинна бути позначена "Х", якщо попередня декларація відповідає тому ж поняттю, року та періоду. Якщо так, необхідно вказати номер підтверджуючого документа, що вказує на попередню декларацію.

- Компанія: У цій частині ви повинні поставити підпис утримувача платежу, особи, зобов’язаної здійснити платіж на рахунку, або представника будь-якого із зазначених вище осіб, які подають декларацію. Також має бути додана дата декларації.