El Modelo 202 податкового агентства, є a податкова декларація що застосовується до суб'єктів господарювання для сплати розстрочки податку на прибуток підприємств (ІС), також називається прибуток підприємств або податок на прибуток. Це податок, який застосовується безпосередньо до прибутку компаній та товариств, оскільки таким чином суб'єкти господарювання можуть авансувати частину загальної суми платежу, який повинен бути здійснений під час подання остаточної декларації, за формою 200. Ці платежі в розстрочку будуть вираховується із загальної суми платежу ІС.

Це виглядає як Податок на доходи фізичних осіб (IRPF), але замість зобов’язання фізичних осіб він оподатковує компанії та юридичні особи у правовому полі. Як правило, цей тип партнерських відносин включає товариства з обмеженою відповідальністю, приватні підприємці, а станом на 2014 рік були запроваджені цивільні товариства, такі як асоціації, спортивні організації або шкільні АМПАС, які звільнялися, якщо бюджет не досягав 100.000 XNUMX євро.

Спочатку, до того, як була проведена реформа цього податку, існували різні форми корпоративного податку, який головним чином залежав від розміру компанії та її прибутку. Потім, у 2014 році було домовлено про те, що великі компанії повинні виплачувати 30% свого прибутку, тоді як МСП та мікрокомпанії 25%, за винятком деяких конкретних випадків, які платили лише 20%.

Станом на 2016 рік корпоративний податок Він знижується загальним чином і одночасно уніфікуються певні критерії, де, коригується, що всі компанії (великі, малі та середні та мікрокомпанії) повинні платити однаково, тобто залишаючи відсоток на рівні 25%, незалежно від обсяг їх виставлення рахунків. Таким чином, малі компанії підтримують платіж, рівний попередньому, тоді як великі компанії можуть скористатися цією знижкою або зниженням.

Для чого потрібна модель 202?

Ця модель 202 призначена для передати адміністрації частину платежу, яка відповідатиме компанії чи товариству коли прийде час отримати пільгу. І ідея здійснення цього платежу в розстрочку за формою 202 полягає в тому, що в кінці кожної декларації, що робиться щороку, платіж стає простішим або доступнішим, так що вам не доведеться виплачувати все відразу. У випадку, якщо внесок, внесений через розстрочку платежу, призведе до збитків, Податкове управління поверне надміру сплачену суму.

Хто повинен, а хто не повинен подавати форму 202?

Усі компанії та / або установи, які вони зобов'язані a сплатити податок Відповідно до Моделі 202, це всі ті компанії, компанії чи товариства, які постійно розташовані в Іспанії або які перебувають у формі режиму розподілу доходу та які зареєстровані на іспанській території, але які все ще мають присутність в Іспанії.

Ці компанії будуть вивчені, і якщо вони відповідають наведеним нижче вимогам, вони повинні обов'язково дотримуватись модель 202.

- Якщо кількість операцій у попередньому році перевищила 6.010.121,04 євро.

- Якщо компанія не досягне вищезазначеної цифри, вона буде переглянута, якщо результат її роботи був позитивним, якщо так, вона зобов'язана її представити.

Крім того, вони не потрібні до дробової виплати за формою 202, усі зазначені нижче суб’єкти, як це встановлено Законом.

- Всі ті компанії, які представляють інвестиції зі змінним капіталом.

- Компанії, що представляють фінансові інвестиційні фонди.

- Компанії з інвестиційними фондами в нерухомість.

Як заповнювати форму 202?

Заповнити форму форми 202 дуже легко, і це головний ключ, щоб компанії чи товариства, які зобов’язані її скасувати, могли зробити це швидко та безпечно. Їх слід здійснювати лише через веб-сайт Податкової служби та здійснити низку кроків.

Щоб заповнити цю форму, виконайте такі дії:

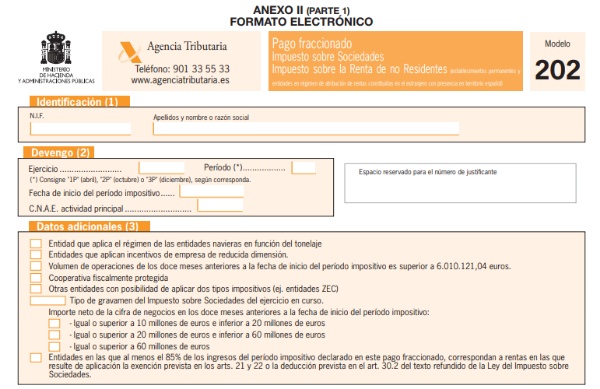

- ID: У цій частині форми ви повинні заповнити NIF, ім’я та прізвище або назву компанії.

- Звіт про податковий період: скільки отримано відповідно до фінансового року, періоду (1P, 2P та 3P, 20 квітня, 20 жовтня та 20 грудня відповідно, дата початку періоду та CNAE суб'єкта господарювання.

- Додаткові дані: У цій частині ви повинні вказати ситуацію, яка відповідає нам.

- Селище: Існує два способи розрахунку розстрочки платежу: це передбачено статтею 40.2 або статтею 40.3 Закону про корпоративні податки (LIS), що буде пояснено нижче.

- Режим квотування ( 40.2 LIS): У цьому випадку враховується повний збір за поданий останній рік, тобто якщо збір відповідає 5.000 євро, тоді потрібно було б ввести 18%, що було б 1.440 євро, з цього вирахувались відрахування та надбавки що може йому відповідати, а також утримання або платежі за рахунком, які він має.

- Базовий режим ( 40.3 ЛІС): У цій статті зазначено, що компанія хоче здійснювати платежі на рахунку добровільно, тобто вона є обов’язковою лише для тих компаній чи компаній, які мають оборот понад 6 мільйонів євро. У цьому випадку він буде розрахований з результатом бухгалтерського обліку, плюс-мінус фіскальні коригування періоду 3 (перший платіж), 9 (другий платіж) або 11 (третій платіж) перших місяців кожного календарного року, і тому стільки; Отримана частка 5/7 буде застосована до розрахункової бази з урахуванням обсягу операцій за 12 місяців до поточного податкового періоду.

Оскільки така форма є добровільною та необов’язковою, вона повинна бути зроблена чітко за допомогою декларації про перепис населення, яка повинна бути подана у лютому місяця календарного року, в якому вона повинна набути чинності.

Як слід подавати форму 202 та на які дати?

Ця модель 202 щодо податку на прибуток підприємств необхідно подавати лише в електронному вигляді Через веб-сайт AEAT за допомогою:

- Використання вдосконаленого електронного підпису або системи ідентифікації та автентифікації.

- Або через систему підпису з ключем доступу до запису, який раніше внесений як користувач (Cl @ vePIN).

Ця форма презентації, згадана, повинна проводитися всіма тими, хто має юридичну форму акціонерних товариств або товариств з обмеженою відповідальністю.

У цьому випадку платники податків мають можливість подати це у паперовому форматі або через vтелематика на смак споживача.

Ця форма 202 була уніфікована, щоб доставити її в ті самі дати, що і форма 218, і її потрібно подавати в такі періоди:

- 1-й платіж до 20 квітня.

- 2-й платіж до 20 жовтня.

- 3-й платіж до 20 грудня.