La หน่วยงานบริหารภาษีของรัฐ มีรูปแบบที่แตกต่างกันเพื่อให้ผู้เสียภาษีทั้งหมดขึ้นอยู่กับการออกกำลังกายและสถานการณ์ของพวกเขาสามารถประกาศภาษีด้วยความแตกต่างและข้อกำหนดตามลำดับ ในกรณีของผู้เสียภาษีที่ไม่ได้มีถิ่นที่อยู่โดยไม่มีสถานประกอบการถาวรพวกเขาก็มีของพวกเขาเช่นกันและที่นี่เราจะพูดถึงหนึ่งในโมเดลเหล่านี้

Model 210 คืออะไร

"รุ่น 210. IRNR. ภาษีเงินได้สำหรับชาวต่างชาติที่ไม่มีสถานประกอบการถาวร”

เป็นเอกสารที่มีวัตถุประสงค์ในการนำเสนอการประกาศภาษีเงินได้บุคคลธรรมดาหรือภาษีเงินได้บุคคลธรรมดาของผู้ที่ไม่ใช่ผู้มีถิ่นที่อยู่และไม่มีสถานประกอบการถาวรในสเปน รวมถึงการตั้งถิ่นฐานสำหรับรายได้ที่ชาวต่างชาติได้รับภายในดินแดนของสเปน

ใครต้องยื่นแบบ 210?

ผู้ประกาศที่มีหน้าที่ต้องแสดงเอกสารนี้ต่อ AEAT จะต้องรวมอยู่ในกลุ่มต่อไปนี้:

- บุคคลธรรมดาที่เป็นบุคคลสัญชาติอื่นซึ่งมีถิ่นที่อยู่ชั่วคราวในดินแดนของสเปนด้วยเหตุผลด้านการทำงานเช่นผู้ที่ทำงานเป็นนักการทูตพนักงานที่ได้รับมอบหมายในสเปนเจ้าหน้าที่กงสุลเป็นต้น

- บุคคลตามกฎหมายเช่น บริษัท และสถาบันที่ไม่มีถิ่นที่อยู่ในสเปน แต่ถึงอย่างนั้นจะได้รับผลประโยชน์ในดินแดนของสเปนและไม่ได้ประกาศพร้อมภาษีเงินได้บุคคลธรรมดา ในฐานะผู้ที่เป็นเจ้าของอสังหาริมทรัพย์ที่ตั้งอยู่ในดินแดนสเปนและเป็นผู้ที่ได้รับผลประโยชน์จากสัญญาเช่าตามลำดับ

- บุคคลตามกฎหมายสถาบันหรือ บริษัท ใด ๆ ที่ดำเนินการฝึกทางการเงินในสเปนและอยู่ภายใต้ "ระบบการปกครองสำหรับการจัดสรรรายได้ที่จัดตั้งขึ้นในต่างประเทศ"

เมื่อใดที่บุคคลจะได้รับการพิจารณาให้เป็นผู้ไม่เสียภาษี

คนชาติของประเทศอื่นถือได้ว่าเป็นผู้ที่ไม่ได้มีถิ่นที่อยู่ในภาษีเมื่อพวกเขาประสบกับสถานการณ์ต่อไปนี้

- ใครอยู่ในดินแดนสเปนมากกว่า 183 วันในปีปฏิทินเดียวกัน เวลาใดก็ตามที่สั้นกว่านั้นจะไม่ถือเป็นผู้ไม่เสียภาษี

- บุคคลใด ๆ ทั้งที่เป็นบุคคลธรรมดาและกฎหมายซึ่งมีรายได้และปีทางการเงินหลักดำเนินการในสเปน

- คู่สมรสที่ไม่ได้แยกจากกันซึ่งมีลูกที่ยังไม่บรรลุนิติภาวะอาศัยอยู่ในดินแดนของสเปน

ต้องยื่นแบบฟอร์ม 210 เมื่อใด

ขึ้นอยู่กับประเภทของรายได้มีกำหนดเวลาที่แตกต่างกันสำหรับการนำเสนอโมเดลนี้:

- ในกรณีของผลกำไรที่มาจากการโอนอสังหาริมทรัพย์ระยะเวลา 3 เดือนจะได้รับจากช่วงเวลาที่ขายอสังหาริมทรัพย์

- ในกรณีของรายได้จากอสังหาริมทรัพย์ตัวอย่างเช่นเนื่องจากการเช่าสถานประกอบการต้องแสดงเอกสารหลังจากวันที่เรียกเก็บค่าเช่า

- สำหรับรายได้ประเภทอื่น ๆ :

- ในกรณีของการประเมินตนเองโดยมีรายได้ที่ต้องจ่าย: จะต้องส่งทุกสิ้นไตรมาสในเดือนเมษายนกรกฎาคมตุลาคมและมกราคมภายในระยะเวลาตั้งแต่ 1 ถึง 20 ของแต่ละเดือนเหล่านี้

- ในกรณีของการประเมินตนเองด้วยจำนวนเท่ากับศูนย์จะนำเสนอเฉพาะในช่วงวันที่ 1 ถึง 20 มกราคมของทุกปี

- ในกรณีของการประเมินตนเองพร้อมการขอคืนเงินจะต้องส่งแบบฟอร์มหลังวันที่ 1 กุมภาพันธ์ของปีถัดจากวันที่ได้รับผลประโยชน์

ควรนำเสนอแบบฟอร์ม 210 อย่างไร?

เอกสารนี้สามารถส่งโดยผู้เสียภาษีโดยตรงหรือตัวแทนทางกฎหมายของคุณผ่านทางเว็บไซต์ของหน่วยงานบริหารภาษีของรัฐหรือที่สำนักงานภาษีหรือหน่วยงานที่ทำงานร่วมกัน

ในกรณีของการขอคืนเงินเนื่องจากเป็นค่าธรรมเนียมหัก ณ ที่จ่ายจึงสามารถนำเสนอโดยผู้ที่รับผิดชอบในการหัก ณ ที่จ่าย

กรอกแบบฟอร์ม 210 ต้องทำอย่างไร?

- ข้อมูลประจำตัว:

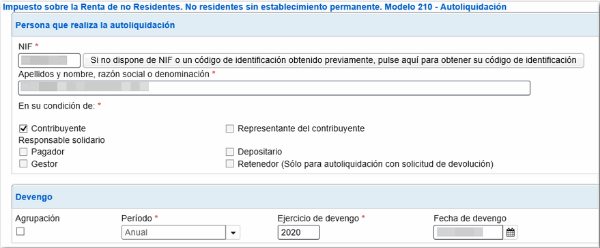

ก่อนอื่นคุณต้องป้อนวันที่ที่จะได้รับรายได้ที่จะประกาศ

ข้อมูลประจำตัวทั้งหมดของผู้เสียภาษีจะถูกป้อนโดยระบุว่าเป็นบุคคลธรรมดาหรือตามกฎหมายโดยระบุด้วย "F" หรือ "J" ตามลำดับ

จำเป็นต้องระบุหมายเลขประจำตัวผู้เสียภาษีของประเทศที่คุณอาศัยอยู่

ในช่องตัวแทนต้องป้อนข้อมูลที่เกี่ยวข้องทั้งหมดถ้ามี

ข้อมูลทั้งหมดของอาสาสมัครที่จ่ายค่าเช่าเช่นผู้เช่าผู้ซื้ออสังหาริมทรัพย์ผู้ดูแลทรัพย์สิน ฯลฯ จะถูกป้อนในลักษณะเดียวกัน

- รายได้ที่ได้รับ / ฐานภาษี

ในส่วนนี้คุณต้องป้อน:

- จำนวนเงินหรือผลรวมของรายได้ที่จะประกาศ

- รหัสประเทศ.

- คีย์ที่กำหนดประเภทของรายได้และคีย์สกุลเงินที่เกี่ยวข้อง

- การกำหนดฐานภาษี

- ที่นี่ (ช่อง 4) เราต้องตรวจสอบจำนวนเงินที่อ้างอิงกับรายได้ที่ได้รับ ในกรณีของจำนวนเงินที่ได้มาจากการโอนอสังหาริมทรัพย์จำนวนเงินจะถูกวางโดยใช้เปอร์เซ็นต์กับมูลค่าที่ดินของอสังหาริมทรัพย์โดยทั่วไปคือ 2%

- ในกล่องที่ 6 และ 7 จะมีการวางค่าใช้จ่ายที่แตกต่างกันสำหรับวัสดุและบุคลากรซึ่งจะต้องหักออกจากจำนวนรายได้ทั้งหมดซึ่งจะระบุไว้ในช่อง 5 ในช่อง 8 จะถูกวางไว้ซึ่งผลของการหักเงิน จำนวนเงินในกล่อง 5 ลบ 6 ลบ 7 ซึ่งกำหนดเป็นฐานที่ต้องเสียภาษี A

- ในส่วน 210-C จะมีการวางกำไรจากการขายยกเว้นอสังหาริมทรัพย์ซึ่งประกาศไว้ในแบบ 212 ในช่อง 10 มูลค่าของการขายทรัพย์สินจะถูกระบุโดยหักค่าใช้จ่ายตามลำดับ และค่าธรรมเนียม ช่องที่ 9 และ 11 ให้กรอกวันที่โอนทรัพย์สินและจำนวนเงินที่ซื้อทรัพย์สินที่มีปัญหาพร้อมค่าธรรมเนียมและค่าใช้จ่ายที่ได้จากการดำเนินการดังกล่าว

- ในช่อง 12 ต้องใส่ผลต่างในการลบจำนวนเงินในช่อง 10 ลบ 11

- ในช่องที่ 13 จำนวนกล่อง 12 จะถูกหักออกจากการหักเงินที่เกี่ยวข้อง กำหนดเป็นฐานที่ต้องเสียภาษี B

- การตั้งถิ่นฐาน

- ในช่อง 14 จะมีการวางประเภทภาษีที่อ้างถึงรายได้ที่จะแจ้งไว้

- ช่อง 15, 16 และ 17 จะระบุจำนวนเงินที่ไม่จำเป็นต้องประกาศและจำนวนเงินที่เป็นไปตามข้อตกลงคือขีด จำกัด

- ช่อง 18 จะระบุค่าธรรมเนียมทั้งหมดหลังจากใช้อัตรานี้กับฐานภาษี A และ B ที่กำหนดไว้ก่อนหน้านี้ ในกรณีที่เป็นลบต้องป้อน 0

- ช่อง 19 คือการหักเงินสำหรับการบริจาคซึ่งคล้ายกับวิธีการคืนภาษีเงินได้บุคคลธรรมดาตามปกติ

- ช่อง 20 จะระบุการหัก ณ ที่จ่ายหรือการชำระเงินในบัญชีที่ทำตามจำนวนเงินทั้งหมดที่จะประกาศในแบบจำลองนี้

- กล่อง 21 จะวางผลลัพธ์ของการลบของกล่อง 18 ลบ 19 ลบ 20 ซึ่งจะเป็นค่าธรรมเนียมส่วนต่างและเป็นจำนวนเงินที่ต้องจ่าย

- วันที่และลายเซ็น

ในส่วนนี้ต้องป้อนลายเซ็นของผู้ประกาศ หากเป็นสถาบันจะเป็นลายเซ็นและ NIF ของตัวแทนทางกฎหมาย

- การเข้า

วิธีการชำระเงินจะถูกกำหนดที่นี่ไม่ว่าจะเป็นเงินสดหรือโอนเงินผ่านธนาคารซึ่งในกรณีนี้จะต้องทำเครื่องหมายรหัส "CCC" ของบัญชีที่เกี่ยวข้อง

- กลับ

ในส่วนนี้คุณต้องป้อนเจ้าของและบัญชีที่ AEAT จะทำการคืนเงินหากเกิดกรณีขึ้น

- ลายเซ็นสุดท้าย

ที่นี่เราต้องทำเครื่องหมายด้วย "X" ในช่องที่ตรงกับประกาศถ้าเขาเป็นผู้เก็บภาษีผู้จ่ายผู้แทนผู้เสียภาษี ฯลฯ