ภาษีมูลค่าเพิ่ม (VAT) เป็นเรื่องน่าปวดหัวสำหรับหลาย ๆ คน ภาษีนี้ จะต้องประกาศโดย freelancers มืออาชีพหรือผู้ประกอบการเป็นภาษีทางอ้อมที่โดยทั่วไปจะตกอยู่กับผู้บริโภคและโดยนายจ้างจะปฏิบัติตามบทบาทของผู้เก็บภาษีสำหรับหน่วยงานจัดเก็บภาษีเท่านั้น

ข้อกำหนดที่สำคัญประการหนึ่งในการปฏิบัติตามการประกาศภาษีนี้คือการยื่นแบบ แบบฟอร์ม 303 ของการประเมิน VAT ด้วยตนเอง แบบฟอร์มที่ต้องกรอกอาจมีความหนาแน่นมากที่สุดในการกรอกข้อมูล แต่มีความสำคัญอย่างยิ่งในเวลาที่ต้องมีเอกสารภาษีทั้งหมดที่ บริษัท ควรมี

Model 303 คืออะไร

แบบจำลอง 303 นี้ของหน่วยงานบริหารภาษีของรัฐ (AEAT) เป็นแบบที่บุคคลและ บริษัท ใช้เพื่อให้สามารถทำได้ จ่ายภาษีมูลค่าเพิ่มให้กับกระทรวงการคลังนี่คือภาษีมูลค่าเพิ่มที่เรียกเก็บผ่านใบแจ้งหนี้ที่ออกให้กับผู้บริโภคที่ซื้อผลิตภัณฑ์หรือบริการ รุ่นนี้ จะต้องส่งรายไตรมาสและสิ้นปีและพร้อมกับไตรมาสที่สี่ของปี. นอกจากนี้ควรนำมาใช้เป็นส่วนสนับสนุนและประกอบกับ VAT ประจำปีรุ่น 390

เมื่อมีการซื้อหรือขายผลิตภัณฑ์ผู้บริโภคทุกคนจะต้องชำระภาษี VAT ตามลำดับในใบแจ้งหนี้จำนวนเงินที่จะถูกยกเลิกจะขึ้นอยู่กับเปอร์เซ็นต์ที่หน่วยงานจัดเก็บภาษีตกลงตามจำนวนเงินในใบแจ้งหนี้ดังนั้นจึงเป็นภาษีที่ตกลง โดยตรงกับผู้บริโภคขั้นสุดท้ายไม่ใช่ผู้ประกอบอาชีพอิสระหรือผู้ประกอบการ

สามารถขอภาษีนี้ได้จากกระทรวงการคลังโดยการคืนเงินดังกล่าว ภาษีที่จะต้องจ่ายผ่าน แบบฟอร์ม 303 ทุกไตรมาสก่อนสำนักงานภาษีดังนั้นจะเป็นความแตกต่างระหว่างภาษีมูลค่าเพิ่มที่ส่งต่อไปยังใบแจ้งหนี้การขายหรือบริการกับค่าใช้จ่ายที่ต้องรับผิดชอบ

ใครบ้างที่ต้องยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มรายไตรมาสผ่านแบบฟอร์ม 303

ต้องส่งแบบฟอร์ม 303 ไปยังหน่วยงานจัดเก็บภาษีทุกราย มือปืนรับจ้างมืออาชีพหรือผู้ประกอบการ ที่ดำเนินกิจกรรมทางเศรษฐกิจโดยมีการดำเนินงานที่ต้องเสียภาษีมูลค่าเพิ่ม (VAT) การประกาศภาษีมูลค่าเพิ่มนี้ต้องดำเนินการโดยผู้ประกอบการใด ๆ โดยไม่คำนึงถึงประเภทของกิจกรรมทางเศรษฐกิจที่ดำเนินการไม่ว่าจะเป็นสังคมอาชีพอิสระสมาคมสหกรณ์ภาคประชาสังคมและอื่น ๆ ที่คล้ายคลึงกัน ดังนั้นในส่วนที่เกี่ยวกับผลลัพธ์ของการประกาศในหมู่พวกเขาในการป้อนเป็นศูนย์เพื่อหักล้างหรือลบคุณมีหน้าที่ต้องนำเสนอโมเดล 303 นี้ทุกไตรมาส

ในทางกลับกันเจ้าของอสังหาริมทรัพย์และอสังหาริมทรัพย์ทั้งหมดจะต้องส่งรวมทั้งนักพัฒนาอสังหาริมทรัพย์ด้วย

สิ่งสำคัญคือต้องทราบว่าการออกใบแจ้งหนี้จะต้องเป็นข้อมูลล่าสุดโดยมีวันที่ตามลำดับที่ครอบคลุมระยะเวลาการประกาศเพื่อหลีกเลี่ยงความไม่สะดวกก่อนที่หน่วยงานจัดเก็บภาษี

ต้องยื่นแบบฟอร์ม 303 เมื่อใด

ในกรณีของผู้ประกอบอาชีพอิสระจะต้องยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มทุกไตรมาส หากเป็นเรื่องเกี่ยวกับ บริษัท ที่มีผลประกอบการจำนวนมากต้องทำทุกเดือน กำหนดเวลาสำหรับการประเมินตนเองรายไตรมาสดังต่อไปนี้ระบุไว้ด้านล่าง:

- ไตรมาสที่ 1: รวมถึงใบแจ้งหนี้ที่ทำตั้งแต่เดือนมกราคมถึงมีนาคม หมดเขตส่งผลงานถึงวันที่ 20 เมษายนนี้

- ไตรมาสที่ 2: รวมใบแจ้งหนี้ที่ทำตั้งแต่เดือนเมษายนถึงมิถุนายน หมดเขตการนำเสนอจนถึงวันที่ 20 กรกฎาคม

- ไตรมาสที่ 3: ใบแจ้งหนี้ที่ทำตั้งแต่เดือนกรกฎาคมถึงกันยายน หมดเขตส่งผลงานถึงวันที่ 20 ตุลาคมนี้

- ไตรมาสที่ 4: ใบแจ้งหนี้ที่จัดทำตั้งแต่เดือนตุลาคมถึงธันวาคมนอกจากนี้ยังรวมถึงสรุปประจำปีด้วย หมดเขต 30 มกราคมนี้

หมายเหตุ: หากประกาศแบบฟอร์ม 303 ทางอิเล็กทรอนิกส์ระยะเวลาการชำระบัญชีจะน้อยกว่า 3 วัน

ข้อกำหนดอะไรบ้างที่จำเป็นในการกรอกแบบฟอร์ม 303

ในการกรอกแบบฟอร์มที่สอดคล้องกับแบบจำลอง 303 จำเป็นต้องมีรายได้และค่าใช้จ่ายทั้งหมดที่เกิดขึ้นรวมทั้งใบแจ้งหนี้ของพวกเขาทั้งหมดเพื่อเป็นหลักฐานสนับสนุน นอกจากนี้ทุกคนจะต้องปฏิบัติตามและอยู่ภายในระยะเวลารายไตรมาสที่จะประกาศ

ควรกรอกแบบฟอร์ม 303 สำหรับการประเมิน VAT ด้วยตนเองอย่างไร

ในการกรอกแบบฟอร์ม 303 ขั้นตอนต่อไปนี้จะดำเนินการ:

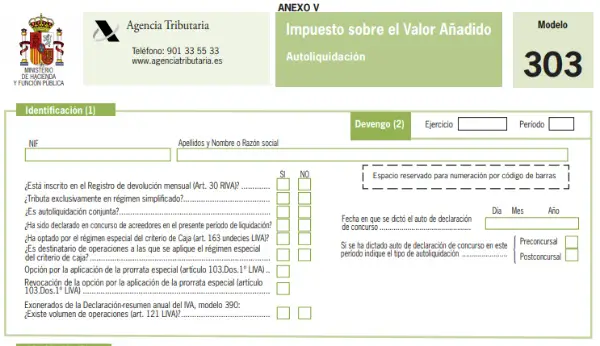

1) ส่วนที่ 1. บัตรประจำตัว: ในส่วนนี้คุณต้องกรอกข้อมูลประจำตัวทั้งหมด

2) หมวดที่ 2 ยอดคงค้าง: ตรงกับปีบัญชีและช่วงเวลาที่การประเมินตนเองอ้างถึงนั่นคือถ้าเป็น:

- ไตรมาสแรก (Q1)

- ไตรมาสที่สอง (Q2)

- ไตรมาสที่สาม (3T)

- ไตรมาสที่สี่ (Q4)

ในส่วนนี้ยังมีชุดกล่องที่เกี่ยวข้องกับกิจกรรมทางเศรษฐกิจคุณต้องเลือกใช่หรือไม่ใช่ตามความเหมาะสม

3) ส่วนที่ 3 การระงับคดี: ในส่วนการชำระบัญชีนี้จะต้องกรอกข้อมูลในช่องอย่างระมัดระวังเนื่องจากในส่วนนี้จะมีการเรียกเก็บภาษีมูลค่าเพิ่ม (นั่นคือรายการที่เรียกเก็บจากลูกค้า) และภาษีมูลค่าเพิ่มที่หักลดหย่อนได้จะแสดงให้เห็น (ภาษีมูลค่าเพิ่มที่มี จ่ายให้กับซัพพลายเออร์) ดังนั้นคุณต้องจำไว้และตรวจสอบกับหน่วยงานจัดเก็บภาษีว่าค่าใช้จ่ายที่หักลดหย่อนคืออะไรและคิดเป็นเปอร์เซ็นต์ใดเนื่องจากค่าใช้จ่ายทั้งหมดไม่ถือเป็นค่าลดหย่อน

ส่วนนี้ขึ้นอยู่กับระเบียบภาษีมูลค่าเพิ่มแบ่งออกเป็นสองส่วน:

- ระบบการปกครองทั่วไป: ในส่วนนี้ผลลัพธ์ประกอบด้วยส่วนต่างของการชำระโควต้าภาษีมูลค่าเพิ่มที่เกิดขึ้นลบด้วยผลรวมของภาษีมูลค่าเพิ่มจากใบแจ้งหนี้ของค่าใช้จ่ายหรือซัพพลายเออร์ เป็นหนึ่งในวิธีที่ใช้มากที่สุดในกรณีของผู้ประกอบอาชีพอิสระและต้องกรอกข้อมูลดังนี้

ภาษีมูลค่าเพิ่มที่เกิดขึ้น

* กล่องตั้งแต่ 01 ถึง 09: สามแถวและสามคอลัมน์ปรากฏในกล่องเหล่านี้ คอลัมน์แรกใช้สำหรับฐานภาษีคอลัมน์ที่สองใช้สำหรับอัตราภาษีมูลค่าเพิ่มที่ใช้ (4% 10% หรือ 21%) และคอลัมน์ที่สามตรงกับภาษีมูลค่าเพิ่มที่ป้อน หากในบรรดาภาษีมูลค่าเพิ่มที่เกิดขึ้นมีผลิตภัณฑ์หรือบริการที่มีภาษีมูลค่าเพิ่มแตกต่างกันต้องใช้แถวสำหรับเปอร์เซ็นต์ที่ใช้แต่ละรายการหากมีการเรียกเก็บ VAT เพียงเปอร์เซ็นต์เดียวจะมีเพียงแถวเดียวเท่านั้น

หากกรอกแบบฟอร์ม 303 นี้ทางอิเล็กทรอนิกส์ในส่วนนี้เมื่อกรอกสองฟิลด์แรกเสร็จสิ้นการคำนวณค่าธรรมเนียมจะดำเนินการโดยอัตโนมัติ

* กล่อง 10 และ 11: หากคุณไม่มีชุมชน CIF Infra คุณไม่ควรกรอกข้อมูลในช่องเหล่านี้ หากในทางตรงกันข้ามหากเป็นเจ้าของจะต้องป้อนฐานที่ต้องเสียภาษีของการได้มาซึ่งสินค้าและบริการในชุมชนอินฟาเรดที่เกิดขึ้นในช่วงระยะเวลาการชำระบัญชีและด้วยวิธีนี้ระบบจะคำนวณผลลัพธ์ที่ได้ โควต้าในช่อง 10.

* กล่อง 12 และ 13: ในช่อง 12 คุณต้องป้อนฐานที่ต้องเสียภาษีรวมทั้งค่าธรรมเนียมที่เกิดขึ้นในช่วงระยะเวลาของการชำระหนี้โดยการลงทุนของผู้เสียภาษีนั่นคือใบแจ้งหนี้ที่ไม่รวมภาษีมูลค่าเพิ่ม แต่ต้องให้ผู้รับทำ เลิกกิจการและส่งต่อภาษี

* กล่อง 14 และ 15: กล่องเหล่านี้มีไว้สำหรับเขียนหากมีการแก้ไขใบแจ้งหนี้ค่าเริ่มต้นการส่งคืนตลอดไตรมาสหรือมีการแก้ไขใด ๆ หากใบแจ้งหนี้ส่งผลให้มีการคืนเงินฐานที่เกี่ยวข้องและผลลัพธ์เมื่อใช้ VAT จะต้องมีเครื่องหมายลบ

* กล่องตั้งแต่ 16 ถึง 26: กล่องเหล่านี้จะต้องแสดงถึงกิจกรรมของผู้ประกอบอาชีพอิสระที่มีส่วนร่วมในการซื้อและการขาย แต่อยู่ภายใต้ระบอบภาษีมูลค่าเพิ่มพิเศษนั่นคือเป็นช่องว่างที่สงวนไว้สำหรับการคิดค่าบริการเทียบเท่า ในส่วนนี้ภาษีมูลค่าเพิ่มไม่ได้ใช้โดยตรงกับผู้ประกอบอาชีพอิสระ แต่สำหรับผู้ให้บริการดังนั้นลูกค้าที่อยู่ภายใต้ระบอบการปกครองนี้จะต้องแสดงในช่องเหล่านี้โดยคำนึงว่า: หากใบแจ้งหนี้มีค่าธรรมเนียม 21% ของภาษีมูลค่าเพิ่ม จะเป็น 5,2% ผู้ที่มีภาษีมูลค่าเพิ่ม 10% และค่าธรรมเนียม 1,4% และเมื่อรวมภาษีมูลค่าเพิ่ม 4% ค่าธรรมเนียมจะเป็น 0,5%

ในทำนองเดียวกันหากมีการแก้ไขใด ๆ กับใบแจ้งหนี้เหล่านี้เช่นในกรณีของกล่อง 14 และ 15 จะต้องป้อนในช่อง 25 และ 26

* กล่อง 27: ในช่องนี้จะต้องแสดงค่างวดทั้งหมดที่เกิดขึ้นซึ่งสอดคล้องกับผลรวมของคอลัมน์ค่างวดทั้งหมด ดังที่ได้กล่าวไว้ข้างต้นหากการเติมแบบจำลองทำด้วยระบบอิเล็กทรอนิกส์จำนวนเงินนี้จะถูกคำนวณโดยอัตโนมัติ

ลดหย่อนภาษีได้

* กล่อง 28 และ 29: ในกล่องเหล่านี้จะต้องคำนวณฐานภาษีของการซื้อปัจจุบันทั้งหมดของธุรกิจโดยคำนึงถึงค่าใช้จ่ายที่หักลดหย่อนและโควต้าภาษีมูลค่าเพิ่มที่เกิดขึ้น

* กล่อง 30 และ 31: ต้องกรอกกล่องเหล่านี้เหมือนในกรณีก่อนหน้านี้ แต่เฉพาะเมื่อได้มาซึ่งทรัพย์สินระยะยาวเช่นในกรณีของเครื่องจักร

* ช่อง 32 ถึง 35: ในกล่องเหล่านี้ต้องระบุการซื้อของชุมชนอินฟาเรดทั้งหมดที่ผ่านศุลกากรและต้องระบุใบแจ้งหนี้ DUA เพื่อแยกความแตกต่างระหว่างการลงทุนและสินค้าปัจจุบัน

* ช่อง 36 ถึง 39: ในช่องนี้ (36) ต้องแสดงฐานที่ต้องเสียภาษีของการซื้อที่เกิดขึ้นในสหภาพยุโรปและที่สอดคล้องกับสินค้าปัจจุบันและสินค้าเพื่อการลงทุน สิ่งนี้เฉพาะเมื่อคุณมี CIF ชุมชนอินฟรา

* กล่อง 40 และ 41: กล่องเหล่านี้มีไว้เพื่อแก้ไขข้อมูลนั่นคือราวกับว่าเป็นข้อความเสริม

* กล่อง 42: ค่าตอบแทนที่ได้รับหากคุณเป็นผู้ประกอบอาชีพอิสระในระบอบเกษตรกรรมพิเศษปศุสัตว์และการประมงจะถูกบันทึกไว้

* กล่อง 43 และ 44: หากมีการลงทุนใด ๆ เช่นการซื้อเครื่องจักรเทคโนโลยีอื่น ๆ ก่อนเริ่มกิจกรรมทางเศรษฐกิจจะต้องแจ้งโควต้าภาษีมูลค่าเพิ่มในช่อง 43 แต่ถ้าเป็นไตรมาสสุดท้ายของปีก็ต้องดำเนินการให้เสร็จสิ้นด้วย กล่อง 44.

* กล่อง 45: นี่คือจำนวนเงินทั้งหมดที่สามารถหักได้

* กล่อง 46: ช่องนี้แสดงการลบของช่อง 27 และ 45 ดังนั้นจึงสอดคล้องกับผลการประเมิน VAT ด้วยตนเอง อาจมีสองกรณี: หากผลลัพธ์เป็นบวกจำนวนเงินนั้นจะต้องถูกส่งคืนไปยังหน่วยงานจัดเก็บภาษีหากผลลัพธ์เป็นลบหมายความว่าคุณได้จ่ายภาษีมูลค่าเพิ่มมากกว่าที่ถูกเรียกเก็บดังนั้นจึงสามารถชดเชยได้

- ระบอบการปกครองที่เรียบง่าย: ในระบอบภาษีมูลค่าเพิ่มแบบง่ายนี้เฉพาะผู้ประกอบอาชีพอิสระที่มีส่วนร่วมในการประเมินวัตถุประสงค์ (โมดูล) เท่านั้นที่ต้องกรอกข้อมูล หากในส่วนก่อนหน้านี้มีการกล่าวถึงว่าคุณทำงานภายใต้ระบบการปกครองทั่วไปเท่านั้นส่วนนี้จะไม่ปรากฏ หากในทางตรงกันข้ามคุณต้องกรอกข้อมูลในส่วนนี้จะเป็นไปได้ที่จะสังเกตได้ว่าโมดูลที่พิจารณาในคำสั่งซื้อนั้นระบุไว้ซึ่งระบุว่าภาษีมูลค่าเพิ่มที่เกิดจากการขายคืออะไร จากนั้นภาษีมูลค่าเพิ่มที่นำไปหักลดหย่อนสำหรับการดำเนินงานในปัจจุบันเหล่านั้นจะถูกหักออกในกรณีนี้ไม่รวมเงินลงทุนและจะมีการบวกภาษีมูลค่าเพิ่มอีก 1% สำหรับค่าใช้จ่ายที่ยากต่อการพิสูจน์

ข้อสังเกตที่สำคัญ:

- ผลลัพธ์: ผลลัพธ์สุดท้ายของการประกาศจะสะท้อนให้เห็น

- การชดเชย: หากผลลัพธ์ที่ได้รับในช่อง 71 เป็นลบจำนวนเงินสามารถป้อนได้ที่นี่เพื่อให้หน่วยงานจัดเก็บภาษีสามารถชดเชยได้

- หากไม่มีกิจกรรมทางเศรษฐกิจ: หากไม่มีกิจกรรมทางเศรษฐกิจตลอดทั้งไตรมาสก็จำเป็นต้องนำเสนอแบบฟอร์ม 303 ด้วยแม้ว่าจะต้องเว้นว่างไว้และต้องเลือกช่องนี้

- การคืนเงิน: คุณสามารถขอให้หน่วยงานจัดเก็บภาษีคืนเงินได้หากผลของการชำระบัญชีเป็นลบและอยู่ในช่วงไตรมาสสุดท้ายของปี

- รายได้: หมายเลขบัญชีที่หน่วยงานจัดเก็บภาษีต้องรายงานภาษีมูลค่าเพิ่ม

- ส่วนเสริม: ส่วนนี้มีไว้สำหรับผู้ที่ยื่นแบบแสดงรายการเสริมหากมีจะต้องรวมหลักฐานการประเมินตนเองของการส่งคืนที่จะได้รับการเสริมด้วย

ด้วยขั้นตอนเหล่านี้ตอนนี้คุณสามารถส่งแบบฟอร์มการประเมิน VAT ด้วยตนเอง 303 และกรอกข้อกำหนดนี้ที่เกี่ยวข้องกับกิจกรรมทางเศรษฐกิจ