Vi har alla skyldighet att betala våra skattebelopp, och här i Spanien är kraven i denna fråga ganska stränga. Det finns ett stort antal dokument att presentera innan Statlig skatteförvaltning för våra respektive tulldeklarationer.

Alla vi som lever ett arbetsliv i Spanien är skyldiga att betala våra skatter och utlänningar som arbetar inom spanskt territorium är inte undantagna från detta, för detta finns Modell 151, som vi kommer att prata om nedan.

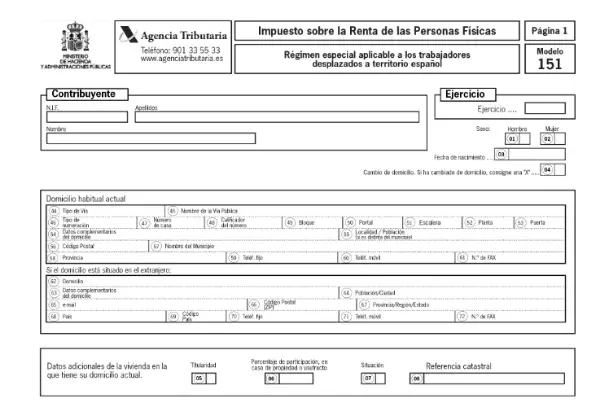

Vad är modell 151?

Detta är ett formulär som måste skickas till AEAT till förklara betalning av taxor, av utlänningar som befinner sig i en arbetssituation, tillfälligt inom spanskt territorium. Detta är baserat på vad som föreskrivs i artikel 93 i lagen om personlig inkomstskatt.

till skaffa skattehemvist och kunna bidra med blankett 151, måste du ha en vistelse på mer än 183 dagar efter att förflyttningen inträffade.

Denna lag är av många känd som Beckham-lagen, eftersom denna spelare var en av de första fördrivna spelarna som fick denna moderering tillämpad.

Vem måste lämna in formulär 151?

Detta dokument är obligatoriskt för alla arbetstagare som har flyttats till spanskt territorium och som har skatterättslig hemvist. För att följa denna ordning måste skattebetalaren uppfylla följande krav:

- Att inte ha varit bosatt i Spanien tio år före den aktuella flytten. Taxebetalning genom denna modell kommer endast att vara möjlig om du inte har haft bosättning inom spanskt territorium under de senaste 10 skatteåren. Detta gäller inte utlänningar som endast har rest i landet.

- Det är inte avsett för utlänningar som vill få anställning i Spanien. Endast de som har flyttat på grund av ett tidigare kontrakt, förutom professionella idrottare.

- Utlänningen måste vara anställd i ett företag eller en enhet etablerad på spanskt territorium för att kunna uppvisa detta dokument.

- Om du är administratör för ett företag där du inte tar del av dess kapital, eller om ditt deltagande inte förutsätter vederlaget för respektive enhet.

- Du får inte ha inkomst på grund av permanent bosättning i Spanien.

Vid vilken tidpunkt ska blankett 151 lämnas in?

Tillämpningen av denna skatteordning kommer att genomföras från det första året som utlänningen får skatterättslig hemvist som skattebetalare i Spanien. Alltså från det första året som förskjutningen skedde.

Denna situation ska anmälas till Skatteverket efter en period på högst sex månader från början av ekonomisk verksamhet. De skattskyldiga som flyttat före den 1 januari 2015 ska använd formulär 150 för att betala dina avgifter.

I det fall det är en deklaration som ska föras in, genom bankautogiro, kan detta göras från början av perioden Fram till 25 juni.

Hur presenterar man Form 151?

Detta dokument levereras elektroniskt via AEAT webbportal. Du måste ha det elektroniska certifikatet eller elektroniska DNI och Cl@ve PIN för att få åtkomst.

När du har kommit in på Skatteverkets hemsida ska du klicka på ”Procedurer” och sedan vidare "Skicka in deklaration" där du kan välja den åtkomst du vill ha.

Hur fyller man i formulär 151?

Efter att du har kommit in på sidan kan du börja fylla i formuläret. I systemet anges alla penningbelopp som begärs inom modellen i euro, och beloppen skrivs till vänster om rutorna och decimalerna på höger sida, som bara kommer att vara två siffror.

De uppgifter som krävs i formulär 151 är:

Uppgifter och identitetsuppgifter för den skattskyldige, för detta måste den skattskyldige vara registrerad i folkräkningen för skattskyldiga.

- För- och efternamn

- NIF

- År att deklarera

- Kön

- Födelsedatum

- Hemadress

- Uppgifter om företrädaren i fall deklaranterna har avlidit, legatarier eller arvingar.

- Belopp som avsatts till sociala förmåner.

- Kompletterande uttalande.

Avkastning, inkomst och vinst:

I detta avsnitt kommer alla typer av positiva vinster och tillskrivna inkomster från fastigheter att fastställas. Även de avkastningar på vilka innehåll eller betalningar på konto kommer att tillämpas på grund av överföringar eller återbetalning av aktier eller samarbeten i investeringsbolag och fonder.

- Vinster och vinster som hänförs till utgör det allmänna beskattningsunderlaget.

- Vinster för att utgöra den likvida basen för sparande.

- Inkomster som innehåll eller utbetalningar kommer att tillämpas på på grund av överföringar eller återbetalning av aktier eller samarbeten i investeringsbolag och fonder.

- Inkomster från överlåtelser av fastigheter.

- Intäkter inte från överföringar av tillgångar för att utgöra den allmänna likvida basen.

- Resten av inkomsten från överföringar av tillgångar ska utgöra den likvida basen för sparandet.

Beskattningsunderlag och beräkning av tariffer samt avdrag för deklarationen.

Denna del kommer att ange de totala beloppen för vinsten och beräkningen av de därav följande avgifterna.

- Likvidbar bas: allmänt och sparande.

- Beräkning av tariffen och summan av deklarationen.

- Regulering genom kompletterande deklaration.