Ky dokument është deklarata me të cilën NVM-të dhe të vetëpunësuarit bëjnë llikuidimet e mbajtjes në burim të të ardhurave për llogari të tatimit mbi të ardhurat personale, tatimit mbi fitimin jorezident dhe taksës së korporatës, mbi fitime të caktuara kapitale dhe të ardhura të caktuara. Ky model duhet të paraqitet në Thesar çdo tre muaj.

Mbajtjet në burim të të ardhurave më të zakonshme në të vetëpunësuarit dhe NVM-të, janë ato që kanë të bëjnë me qira urbane, dhe fitimet e aktiviteteve ekonomike dhe punës, të cilat në këtë rast korrespondojnë me modelet 115 dhe 111 përkatësisht, por prezantimi i këtij dokumenti është shumë i rëndësishëm çdo tremujor edhe nëse nuk është një deklaratë që i referohet aktivitetet ekonomike të tatimpaguesit.

Të ardhurat nga kapitali i luajtshëm

Këto i referohen fitimeve dhe vlerësimeve që vijnë nga aktive të një natyre të luajtshme, të tilla si interesi, fitimet nga produktet bankare, qiraja e biznesit, ndër të tjera.

Me fjalë të tjera, ato janë të ndryshme nga të ardhurat nga pasuritë e paluajtshme ose që nuk kanë të bëjnë me aktivitetet ekonomike të kryera nga tatimpaguesi.

Kush duhet të paraqesë Formularin 123?

L të vetëpunësuar, Komunitetet e Pasurive dhe NVM-të të cilët kanë detyrimin të mbajnë në burim ose të paguajnë në llogari të Tatimit mbi të Ardhurat Personale (IRPF), Tatimin mbi Fitimin Jorezident (IRNR) dhe Tatimin e Korporatës, të cilat prodhojnë të ardhura nga kapitali i luajtshëm. Një shembull i kësaj do të ishte një kompani që shpërndan përfitime, ose një profesionist i pavarur që paguan interes për hua jo-bankare.

Në rastin e të ardhurave nga kapitali i luajtshëm që janë të lira nga shumat e mbajtjes në burim, ato duhet të deklarohen, por duke marrë parasysh që rezultati do të jetë zero, që do të thotë se do të jetë e nevojshme të shënohet kutia e deklarimit negativ.

Nëse nuk i keni marrë kthimet mbi kapitalin e luajtshëm brenda afatit që do të deklarohet, atëherë nuk do të jetë e nevojshme të paraqisni Formularin 123.

Si paraqitet dhe anulohet Formulari 123?

Për të paraqitur këtë model, mund të bësh ballë për ballë vetëm në rastin e individëve, në zyrat e taksave. Mund të bëhet edhe nga mënyrë elektronike, duke përdorur certifikatën dixhitale, duke vizituar faqen e internetit të Thesarit.

Në rast se zbritja e shlyerjes do të paguhet dhe shuma bëhet me të debiti i drejtpërdrejtëKjo mund të bëhet vetëm në mënyrë elektronike dhe nuk do të ketë nevojë për të marrë pjesë në bankë, për arsyen që Thesari do të rrisë pagesën e rezultatit në llogarinë tuaj në 20 të muajve që duhet të dorëzohet kthimi.

Në rast se pagesa nuk do të bëhet me debit të drejtpërdrejtë, ajo duhet të vendoset në secilën nga zyrat ku jepet fatura e pagesës që përfshin NRC (Numri i plotë i referencës) i cili kërkohet të jetë në gjendje të dorëzoni Formularin 123 në mënyrë elektronike.

Cilat janë afatet për dorëzimin e Formularit 123?

Paraqitja e këtij dokumenti mund të bëhet tremujor ose mujor. Tremujori është më i zakonshmi për të vetëpunësuarit dhe NVM-të, dhe në këtë mënyrë paraqitet brenda periudhës nga 1 janar deri në 20, prill dhe tetor, i cili do të përkonte me deklarimin e TVSH-së dhe tatimit mbi të ardhurat personale. Deklaratat për muajt korrik dhe gusht do të paraqiten në shtator.

Prezantimi mujor bëhet vetëm nga kompanitë e mëdha, të cilët i punojnë me shuma më të mëdha se 6.010.121,04 euro. Prezantimi bëhet çdo muaj gjatë njëzet ditëve të para kalendarike, me përjashtim të korrikut, afati i të cilit korrespondon me të gjithë muajin gusht dhe njëzet ditët e para të shtatorit.

Si të plotësoni formularin 123?

Mënyra për të plotësuar këtë formular është e ngjashme me atë të modelet 111 ose 115.

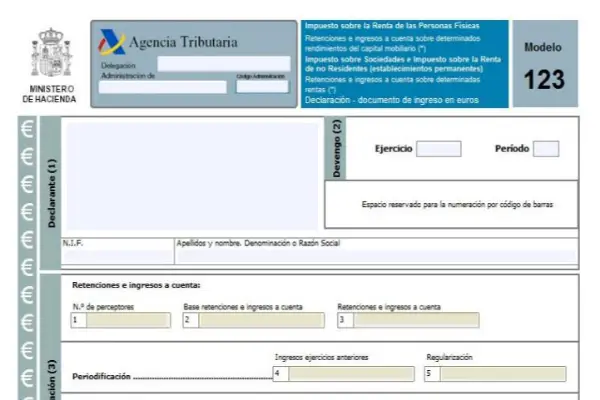

Seksioni i parë është seksioni i identifikimit, këtu duhet të futni të gjitha të dhënat e tatimpaguesit, pastaj vjen pjesa e përllogaritjes, pastaj seksioni i shlyerjes, pastaj seksioni plotësues dhe i të ardhurave.

Pjesa e vendbanimit ka tetë sheshe të cilat janë:

- Kutia 1: Shuma e tatimpaguesve që kanë marrë kthime nga kapitali i luajtshëm duhet të përfshihet këtu.

- Kutia 2: Të gjitha bazat e mbajtjes në burim dhe depozitave janë shtuar këtu.

- Kutia 3: Pagesa e plotë e mbajtjeve në burim dhe pagesa në llogari të kryera në afatin që është deklaruar.

- Kutia 4: kjo kuti dhe ato pasuese duhet të plotësohen vetëm në raste specifike kur janë marrë të ardhura nga kapitali i luajtshëm në të cilat pagesa për llogari janë bërë në funksione para vitit 1999 dhe në 2018 zbatohet mbajtja përfundimtare dhe rregullimi:

- Kutia 5: jep zbritjen e zbritjes së mbajtjes në burim dhe pagesave përfundimtare për llogari shumën e pagesave në llogari të kryera në funksione para vitit 1999 që korrespondojnë me ato, për sa kohë që ndryshimi është pozitiv.

- Kutia 6: Këtu futni shtimin e mbajtjeve dhe pagesave në llogari dhe rregulloren e tyre përkatëse. Me fjalë të tjera, do të jetë shtimi i kutive 3 dhe 5.

- Kutia 7: Në këtë kuti duhet të tregoni sasinë e deklaratave të mëparshme, që përmbushin të njëjtën periudhë, funksion dhe koncept, vetëm nëse është një deklaratë plotësuese.

- Kutia 8: Rezultati i shtimit të kutive 6 dhe 7 tregohet.

Modeli 123 ka një variant vjetor që bashkon rezultatin e shumës së të gjitha këtyre modeleve tremujore, është Modeli 193.