povzetek

Oddelek 2 razveljavitvene določbe kraljevega odloka 986/2021 z dne 16. novembra, ki določa ukrepe za uporabo Konvencije o mednarodni trgovini z ogroženimi prostoživečimi živalskimi in rastlinskimi vrstami (CITES), sprejete v Washingtonu 3. marca 1973, in Uredba Sveta (ES) št. 338/97 z dne 9. decembra 1996 o varstvu prostoživečih živalskih in rastlinskih vrst z nadzorom trgovanja z njimi razveljavlja odstavek g) 2. člena kraljevega odloka 1456/2005 z dne 2. decembra, ki ureja teritorialne in provincialne direktorate za trgovino in tem direktoratom dodeljuje naloge nadzora in inšpekcije osebkov vrst v okviru sporazuma CITES.

Prva dodatna določba omenjenega kraljevega odloka v skladu z določbami 4. in 5. člena Uredbe Sveta (ES) št. 338/97 z dne 9. decembra 1996 pripisuje inšpekcijski in kontrolni pregled na meji z Razlog za vnos, izvoz, ponovni izvoz in tranzit osebkov in izdelkov, kot so njihovi deli in derivati, vrst, vključenih v področje uporabe Uredbe (ES) št. 338/97 Sveta z dne 9. decembra 1996 organom državne davčne uprave, pristojnim za odobritev carinskega režima, ki se zahteva za zgledno zaščito v korespondenci, prijavljeni na carini.

Po drugi strani pa člen 12.2(338) Uredbe Sveta (ES) št. 97/9 z dne 1996. decembra 986 določa, da carinski uradi, v katerih se izvajajo preverjanja in postopki za vnos osebkov vrst v Skupnost navedene uredbe, morajo imeti dovolj osebja z ustreznim usposabljanjem. To osebje je bilo do začetka veljavnosti kraljevega odloka 2021/16 z dne XNUMX. novembra osebni inšpektor, dodeljen teritorialnemu in provincialnemu direktoratu za trgovino. Zato sta Državna agencija za davčno upravo in Državni sekretar za trgovino razmislila o smotrnosti uporabe človeških virov za podporo funkcij preverjanja in nadzora, zaupanih carinskim organom s formalizacijo naloga upravljanja, da bi dosegli največjo učinkovitost pri izvajanje tovrstnih preverjanj s posledično racionalizacijo postopkov carinjenja tovrstnega blaga.

Zaradi zgoraj navedenega je treba ohraniti trenutni postopek prijave za dokument o preverjanju vrst CITES.

Ena od omejitev za učinkovito upravljanje tovrstnih preverjanj s carinsko deklaracijo je posledica dejstva, da različne vrste vrst, ki so predmet nadzora v skladu z Uredbo (ES) št. 338/97 Sveta z dne 9. decembra 1996 , jih je mogoče uvrstiti v določeno tarifno pozicijo, pri čemer se predpostavlja, da lahko elementi, prijavljeni v vrstnem redu carinske deklaracije, vključujejo različne vrste, zato nimajo prijavljenih podatkov v skladu s prilogami Delegirane uredbe (EU ) 2015 / 2446 Komisije z dne 28. julija 2015, s katero je Uredba (EU) št. 952/2013 Evropskega parlamenta in Sveta dopolnjena z razvojnimi predpisi v zvezi z nekaterimi določbami Carinskega zakonika Unije in Izvedbena uredba Komisije (EU) 2015/2447 z dne 24. novembra 2015, ki je določila pravila za razvoj nekaterih določb Uredbe (EU) št. 952/2013 Evropskega parlamenta in l Svet, s katerim se vzpostavi carinski zakonik Unije, da se uskladi s predhodno vzpostavljenimi preverjanji.

Da bi deklarant lahko izdelal deklaracijo za vsako vrsto kopij, ki so bile predložene carinjenju, je bil ustvarjen poseben dokument, ki naj bi bil predložen carinskim organom skupaj z ustrezno carinsko deklaracijo za izpolnitev podatke v zvezi z opisom blaga, ki je vpisan v carinsko deklaracijo.

Poleg tega ta dokument, ki zahteva preverjanje blaga CITES, ni nov pogoj, ki bi ga morali izpolnjevati gospodarski subjekti. Preprosto ob predpostavki, da se ohrani postopek, ki je pred začetkom veljavnosti kraljevega odloka 986/2021 z dne 16. novembra predvideval takšna preverjanja, ko so bila v pristojnosti teritorialnih in provincialnih direktoratov za trgovino, kot je določeno v resoluciji z dne 29. novembra 2016 Generalnega direktorata za mednarodno trgovino in naložbe za imenovanje teritorialnih in provincialnih direktoratov za trgovino, pooblaščenih za izdajo dovoljenj in potrdil iz Uredbe (ES) 338/97 Sveta z dne 9. decembra , 1996, ki se nanaša na varstvo prostoživečih živalskih in rastlinskih vrst z nadzorom prometa z njimi in ureja avtomatsko elektronsko posredovanje kontrolnih dokumentov.

Nazadnje bo takšen postopek potreben tudi, če pristojni carinski organi v odobritvi carinskega režima, ki se zahteva za blago, menijo, da mora biti blago, za katero je predloženo carinjenje, čeprav ne predloži ustreznega potrdila CITES. preverjanje za namene predpisov CITES.

Zaradi vsega navedenega in na podlagi določb člena 7.1.a), b) in c) Odloka PRE/3581/2007 z dne 10. decembra, ki krepi oddelke Državne agencije za davčno upravo ter funkcije in pooblastila pripisano njim, na voljo:

najprej Odobritev vzorca za zahtevo za verifikacijo blaga, ki je zajeto v potrdilih, dovoljenjih ali obvestilih o blagu, vključenem v tarifne položaje, ki bodo verjetno projekti v skladu s predpisi CITES.

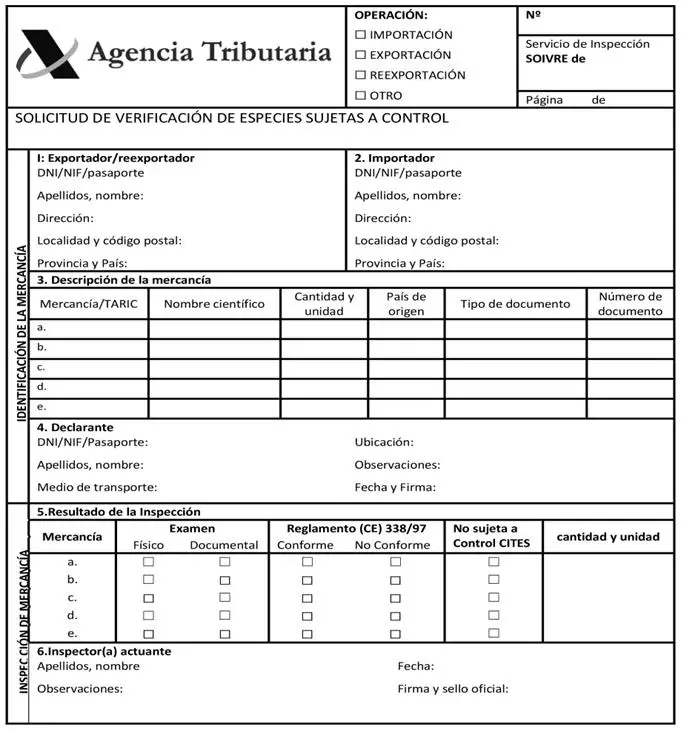

1. Odobren je vzorec vloge za preverjanje potrdila, dovoljenja ali obvestila CITES, ki je prikazan v Prilogi I.

2. Isti model se bo uporabljal za preverjanje blaga, predloženega za carinjenje, ko pristojni carinski organi odobrijo carinski postopek, zahtevan v carinski deklaraciji, ob upoštevanju, da je treba opraviti preverjanje za namene uredb CITES, ko ni bilo predloženo potrdilo CITES ali obvestilo, ki zajema blago, predloženo carinskemu uradu.

drugič Postopek oddaje vloge.

1. Zahtevek bo predložila zainteresirana stranka ali njen carinski zastopnik.

2. Vloga se odda v elektronski pisarni davčnega urada in v elektronski pisarni Ministrstva za industrijo, trgovino in turizem.

3. Vloge je mogoče vložiti s fizično podporo v katerem koli od registrov, predvidenih v členu 16.4 zakona 39/2015 z dne 1. oktobra o skupnem upravnem postopku javnih uprav, v tem primeru bo uporabljen vzorec, naveden v prilogi. I ali elektronsko v elektronski pisarni, navedeni v prejšnjem poglavju. Elektronska obdelava bo obvezna v primerih iz drugega odstavka 14.2. člena omenjenega zakona.

Tretjič. Rezultat preverjanja.

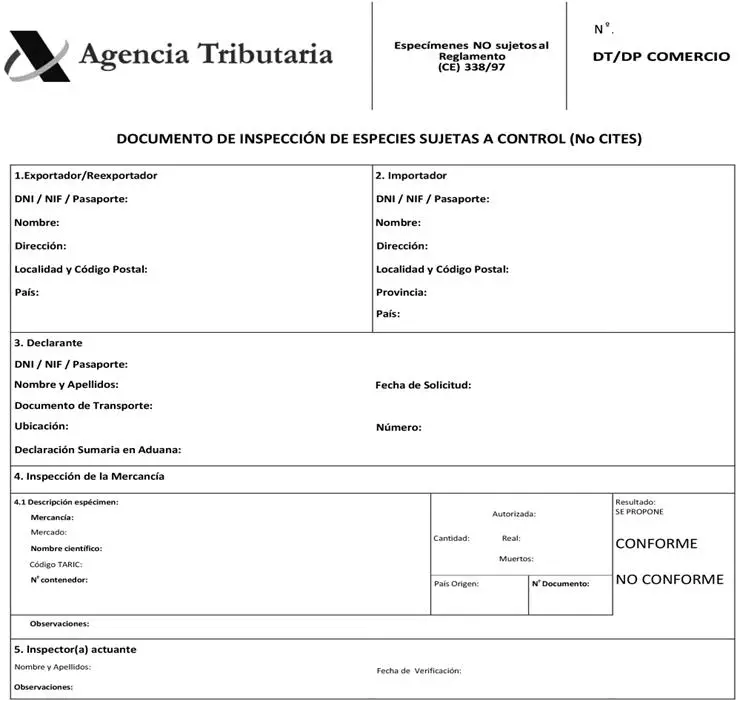

Rezultat preverjanja bo naveden v vzorcih iz Priloge II, razen v primeru predložitve vloge v fizični podpori, ki bo zabeležena v istem prijavnem obrazcu, določenem v Prilogi I, v svojem polju za pripombe, v katerem je navedeno predlog o skladnosti oziroma neskladnosti vršilca dolžnosti inšpektorja.

Soba. Varstvo osebnih podatkov.

Osebni podatki, ki jih bodo zainteresirane strani posredovale v skladu s svojimi pravicami in obveznostmi, ki jih ureja ta resolucija, bodo obdelani z namenom preverjanja skladnosti s predpisi CITES in uporabe državnega davčnega in carinskega sistema. Ta obravnava bo v skladu z Uredbo (EU) 2016/679 Evropskega parlamenta in Sveta z dne 27. aprila 2016 in Organskim zakonom 3/2018 z dne 5. decembra, Varstvo osebnih podatkov in jamstvo pravic. V elektronskem delu davčnega organa so na voljo informacije, ki jih zahteva 13. člen uredbe o možnih obravnavah in uveljavljanju pravic na njih.

Petič. Aplikacija.

Ta sklep začne veljati naslednji dan po objavi v Uradnem listu.

PRILOGA I

PRILOGA II