El Model 390 Sestavljen je iz dokumenta, ki vsebuje letni povzetek operacij, opravljenih v celotnem koledarskem letu, povezanih s poravnavo Davek na dodano vrednost (DDV). To je davek, ki se obračuna na končno potrošnjo, je informativen in ga plača potrošnik šele ob koncu nakupa, torej v tem primeru ni delodajalec ali fizična oseba (samozaposlena).

Ta DDV se plača, ko se izdelek ali storitev kupi / proda in se vnese četrtletno prek Model 303, se pravi, da s pomočjo Obrazec 390 predstavlja povzetek vseh teh četrtletnih pošiljk davčni agenciji.

Z DDV so "obdavčene dobave blaga in storitev, ki jih opravljajo poslovneži in strokovnjaki, pa tudi pridobitve in uvoz blaga znotraj skupnosti"

Kljub temu, da se je začel uporabljati leta 2009, ga bodo številna podjetja od proračunskega leta 2016 prenehala predstavljati zaradi začetka veljavnosti novega sistema Takojšna ponudba informacij (SII), s pomočjo katerih se lahko davčna agencija po potrebi ali vpogleda v registrske knjige, povezane z DDV.

Sistem takojšnje oskrbe z informacijami (SII) je zdaj nov Sistem vodenja DDV, ki je zadolžen za vodenje evidenc davčnih evidenc, se izvaja prek elektronskega sedeža davčne agencije in prek njega poteka takojšnja dobava računovodskih evidenc. Veljati je začel 1. julija 2017, od leta 2018 pa se bodo novemu sistemu SII pridružile tudi pokrajine, kot so Forales de Vizcaya, Guipúzcoa, Alava in Navarra.

S tem sistemom SII bodo imela podjetja in posamezniki na splošno štiri dni časa, da pošljejo informacije v elektronski obliki od datuma izdaje računa ali tudi od datuma njegovega računovodskega zapisa, z izjemo dni ob sobotah, nedeljah in državni prazniki.

Kdo mora predložiti obrazec za DDV 390?

Vsi davčni zavezanci, ki so dolžni mesečno ali četrtletno predložiti periodične samoodmerje DDV; vsi davkoplačevalci, ki so vključeni v skupno napoved.

Zato je pomembno imeti posodobljene obračune DDV, izdane v obrazcu 303, saj bodo od tam pripravljeni vsi povzetki, ki jih je treba predložiti letno in obvezno.

Kdo je oproščen predložitve tega obrazca 390?

V skladu s prvim odstavkom 71.1. člena uredbe o DDV so oproščeni vsi spodaj navedeni zavezanci:

- Tisti, ki spadajo k poučevanju v pooblaščenih javnih ali zasebnih centrih.

- Zasebni razredi, ki vključujejo povezane predmete v študijske načrte Ministrstva za šolstvo.

- Storitve varstva otrok v izobraževalnih centrih, ki se izvajajo v interlektivnem času.

- Zdravstvene storitve za ljudi, ki jih opravljajo strokovnjaki na medicinskem področju z uradnimi kvalifikacijami, kot je primer hospitalizacije, diagnoze in zdravljenja bolezni. V tem prostoru storitve akupunkture, lepotne kirurgije, naturopatije, akupresure in mezoterapije niso vključene.

- Dejavnosti, ki se tržijo z avtorskimi pravicami, kot so strokovne storitve, povezane z umetniki plastike, ilustratorji, pisatelji, literarnimi in grafičnimi sodelavci, vključujejo tudi sodelovanje s tiskanimi mediji.

- Tiste operacije in storitve, ki so povezane z zavarovanjem, pozavarovanjem in kapitalizacijo.

- Storitve za posameznike pri različnih finančnih operacijah.

- Najem domov, pa tudi dobava rustikalnih in nezidljivih zemljišč.

- Poštne storitve, kot sta dostava poštnih znamk in zakonito plačilno sredstvo, če cena ne presega vrednosti izdaje. Prilagojene kurirske storitve niso vključene.

- Vse kulturne in športne dejavnosti, ki jih izvajajo subjekti socialne narave, tudi če so zasebni. Vključeni so muzeji, spomeniki, živalski vrtovi in knjižnice.

Kakšna je razlika med modelom 390 in modelom 303 davka na dodano vrednost (DDV)?

El Obrazec za DDV 303, je model, ki ga je treba vsako četrtletje predložiti Državni agenciji za davčno upravo (AEAT) za prijavo in poravnavo DDV. Ta model morajo predstaviti tako podjetja kot posamezniki obvezne narave, le redki so oproščeni tega davka.

Medtem ko Obrazec za DDV 390To je izjava, ki se da vsako leto in povzema vse informacije, ki ustrezajo obrazcu 303, predstavljene in pojasnjene v prejšnjem odstavku. To se izvaja tudi prek davčne agencije.

Kdaj je treba vložiti obrazec 390?

Ta obrazec 390 je treba oddati letno v prvih 30 koledarskih dneh meseca januarja naslednjega leta tekočega leta. Če zadnji dnevi sovpadajo z vikendi ali prazniki, potem bo obdobje do naslednjega delovnega dne.

Na kakšen način je treba predstaviti obrazec 390?

Za predstavitev modela 390 obstajajo tri možnosti:

- Skozi a elektronsko potrdilo: po tej metodi so vsi davkoplačevalci, ki so registrirani v mesečnem registru vračil, ki so v stanju velikih podjetij ali so priključeni centralni delegaciji velikih davkoplačevalcev, dolžni predložiti obračun DDV, obdavčen po posebnem Režim skupine subjektov, javnih uprav in tistih, ki imajo pravno obliko delniške družbe ali družbe z omejeno odgovornostjo.

- El Cl@ve sistem PIN ali sistem podpisa z dostopno kodo: opravi se s predhodno registracijo pri uveljavljenem uporabniku, lahko ga uporabljajo vse tiste fizične osebe, ki niso dolžne uporabljati elektronskega potrdila.

- La Predstavitev s pošiljanjem SMS-a: Gre za predhodno deklaracijo, da davkoplačevalci niso dolžni uporabljati elektronskega potrdila, gre za izjavo prek tiskarske službe, da po prejemu prejmejo identifikacijsko številko in jo predložijo s pošiljanjem SMS-a.

Kakšne so zahteve za vložitev obrazca 390?

Predstaviti Model 390 Vsi prihodki in odhodki, povezani z gospodarsko dejavnostjo, morajo biti na voljo, za utemeljitev teh dejavnosti pa je potreben račun za vsako od njih.

V tem primeru prijave za DDV lahko odštejete samo račune in ne vozovnic, ti računi morajo vsebovati davčne podatke samozaposlene osebe, vključno z NIF.

Po drugi strani pa so vozovnice in računi prikazani kot odhodek za odbitek dohodnine (IRPF). V obeh primerih se izračunajo kot odhodek in dohodnina se plača od čistega dobička.

Za izpolnitev podatkov, zahtevanih na obrazcu za DDV 390, je treba upoštevati spodaj navedene podatke:

- Vrednosti med davčno osnovo in vrednostjo DDV je treba jemati ločeno.

- Ločiti ga je treba tudi glede na davčno stopnjo, to je DDV v višini 4%, 10% in 21%).

- Ločeno glede na izvor, to je državo dohodka / odhodka (nakup na nacionalni ravni, znotraj skupnosti, opravljen znotraj Evropske unije ali zunaj skupnosti.

- Ločite glede na to, ali so stroški tekoči ali so naložbe, kot so stroji, računalniška oprema ali drugo.

Kako izpolniti navodila za model 390?

Spodaj so navedeni koraki za izpolnitev obrazca za DDV 390:

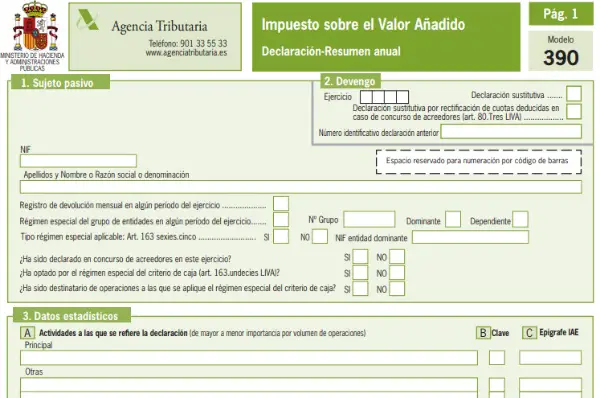

- Izpolnite identifikacijo ali podatke davčnega zavezanca: Ti podatki vključujejo NIF, polno ime posameznika ali podjetja. Podrobno je tudi, ali je zadeva registrirana v registru mesečnih povračil ali ne. V skladu s posebnim režimom za skupine ali subjekte, ki je določen v 163. členu zakona o DDV. V tem delu vsi uporabniki niso.

- Obračun: V tem delu je navedena celotna vaja, ki je bila izvedena v enem letu, in navedeno je, ali je izjava nadomestna. V tem primeru je treba potrditi polje in določiti, katera deklaracija se zamenja. Ko je izjava nadomestna, se prejšnja popolnoma razveljavi.

- Statistični podatki: Navedena je gospodarska dejavnost, ki je bila izvedena in je bila registrirana v obrazcu 036. Če so izjavo podale tretje osebe, potrdite polje D. Če je vključena izjava o skupnih samoocenah, NIF in poslovno ime podjetja tretja oseba.

- Predstavniški podatki: Ta del velja, če se uporablja zastopnik in morajo biti vključeni njegovi podatki. Kakorkoli, ljudje brez pravne osebnosti ali zakoniti zastopniki subjekta. V ta namen je vključen NIF, polno ime avtonomne osebe ali podjetja skupaj z davčnim naslovom, datumom in digitalnim podpisom.

- DDV, obračunan v splošnem režimu (dohodek): V tem delu je podrobno opisan dohodek, ki določa obračunani DDV, to je, ki ga mora vrniti delodajalec ali podjetje po splošnem režimu.

- Odbitni DDV (stroški): V tem poglavju morajo biti navedeni vsi odhodki, od katerih je bil plačan DDV (rezervirajte račune). Prav tako je treba navesti, ali se nakup nanaša na kratkotrajno sredstvo ali naložbo, pa tudi na kraj, kjer je bil opravljen (Španija, Evropska unija).

- Dejavnosti v poenostavljenem režimu: Ta del je namenjen tistim, ki so vpisani v poenostavljeni režim.

- Rezultat letne poravnave: Navedite vsoto splošnega in poenostavljenega režima ter tudi znesek lanske donosnosti, če se je izkazalo, da je bila vrnjena.

- Obdavčitev iz upravnih razlogov: Ta razdelek je namenjen samo davkoplačevalcem, ki morajo davke plačevati v več upravah (Baskija ali Navara).

- Rezultati poravnav: Naveden je končni rezultat uveljavitve razlike med obračunanim in odbitnim DDV. Prav tako je treba dodati mesečne donose, donose, zahtevane pri pridobivanju transportnih elementov, in rezultat se povrne.

- Obseg operacij: povzetek je dobave blaga in storitev, ki jo je davčni zavezanec opravil v celotnem koledarskem letu med izvajanjem.

- Posebne operacije: vključene so tiste operacije, ki v drugih oddelkih še niso bile zahtevane

- Razmerje: Izpolniti morate tiste primere, v katerih se za izvajanje operacij uporablja pravilo sorazmerja s pravico do odbitka in brez pravice do odbitka hkrati.

- Dejavnosti z diferenciranim režimom odbitka: Ta del je namenjen samo tistim, ki so dejavnosti izvajali z različnimi režimi odbitka.