To je dokument, ki ga je treba predložiti Državna agencija za davčno upravo s strani samozaposlenih, da bi zadostili delni likvidaciji dohodnine. Ta izjava je obvezen za vsakega strokovnjaka ki svoje delo opravljajo neposredno, poenostavljeno ali normalno.

Ko se prijavite kot samozaposlena oseba, lahko na ta način navedete prijavo dohodnine. Strokovnjaki, ki se ukvarjajo s kmetijstvom in živinorejo, so na ta način izključeni.

Funkcija modela 130

S tem dokumentom je tVsi ti strokovnjaki, samostojni člani, člani civilne družbe in skupnosti premoženja, morajo četrtletno prijaviti dohodek, dosežen za svoje proračunsko leto, in plačati na račun za naslednjo letno izjavo.

Davek na Dohodek posameznikov Temelji na deležu prejemkov vsake osebe, kar pomeni, da mora oseba, ki zasluži več, plačati višji odstotek honorarjev. Ta davek se odšteje ob upoštevanju dobička, ustvarjenega v enem letu.

Kako izpolniti obrazec 130 v primeru nobene gospodarske dejavnosti?

Če v četrtletju niste opravljali nobene gospodarske dejavnosti, kar pomeni, da na enak način niste izpostavili nobenega računa, kjer obstaja zadrževanje morate prijaviti s tem dokumentom. Ne glede na primer je treba obvestiti zakladnico o okoliščinah. V primeru, da ne oddate izjav ali se registrirate, ne da bi o tem obvestili zakladnico, lahko domneva, da se izogibate plačilu davkov in ste lahko razlog za preiskavo.

Tudi v tem primeru se boste morali soočiti z vsemi četrtletnimi stroški, ker ne boste mogli odbiti dohodnine ali kakršnih koli drugih stroškov.

Kdaj je treba oddati obrazec 130?

Ta model je treba predstaviti Davčna agencija, vsako četrtletje v naslednjih dneh:

- Prvo trimesečje: od 1. do 20. aprila, vključno z obema.

- Drugo četrtletje: od 1. do 20. julija, vključno z obema.

- Tretje četrtletje: od 1. do 20. oktobra, vključno z obema.

- Četrto četrtletje: od 1. do 20. januarja, vključno z obema.

Če je tako, rok cae ob koncu tedna ali počitnicah, potem je treba izjavo dati naslednji delovni dan.

Če pride do situacije, v kateri boste za oddajo davčne napovedi presegli datum, naveden v datumu, zakladnica naložijo doplačila ali kazni pri odpovedi tarif v skladu s 27. členom splošnega davčnega zakona. Najbolj priporočljivo je, da plačilo izvedete čim hitreje, bodisi v elektronski obliki bodisi z obiskom ene od pisarn zakladnice.

Povečanje je lahko posledica dveh vzrokov, časa zamude in če je treba vrniti ali vrniti vrnitev. Upoštevati je treba, da se, če davčna agencija predhodno ni obvestila o zamudi, plačajo le obresti za pretečeni rok plačila. Toda v primeru, da je agencija poslala obvestilo, to pomeni, da boste morali plačati tudi kazen, zato bo plačilo še višje.

Katere informacije so potrebne za izpolnitev obrazca 130?

Za izpolnitev tega obrazca se upoštevajo vsi računi za prihodke in odhodke za proračunsko leto. Treba jih je podpreti z običajnimi računi ali poenostavljenimi računi, kot so vozovnice.

Kako izpolniti obrazec 130?

Podrobno bomo razložili vsak odsek obrazca z informacijami, ki jih morate izpolniti.

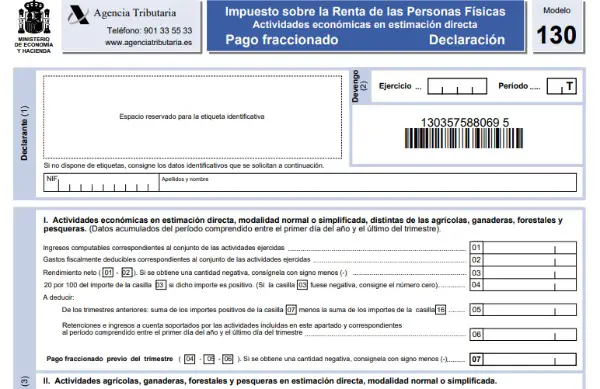

- Oddelek 1: ID.

V prvi odsek morate kot običajno vnesti vse identifikacijske podatke: ime, priimek ali ime podjetja, NIF, kontaktne podatke itd. Navesti je treba tudi leto in ustrezno četrtletje.

- 2. oddelek: Dejavnosti in finančne naloge v neposredni oceni, z običajnim ali poenostavljenim načinom, ki se razlikujejo od kmetijskih, živinorejskih, ribiških in gozdarskih dejavnosti. Tu bodo podrobno navedeni prihodki in odhodki iz proračunskega leta.

- Polje 1: postavljena je davčna osnova celotnega dobička, kot so vozovnice, subvencije, računi, ki so bili izdelani od začetka leta do zadevnega četrtletja.

- Okvir 2: Stroški, navedeni v tem polju, bodo obravnavani enako kot v polju 1. Ker so ti podatki kumulativni, je treba vedno navesti podatke za vsako novo četrtletje od začetka leta.

- Okvir 3: Tu se izvede izračun odštevanja dohodka minus odhodki.

- Polja 4 do 7: Namenjena samooceni dohodnine.

- V polju 4 je naveden preklic, ki je pred naslednjim izkazom poslovnega izida. V primeru, da je izpeljava polja 3 nič ali negativna, je treba polja 4 do 6 pustiti prazna, saj to pomeni, da ni treba ničesar plačati zakladnici, ker so odhodki večji od dohodka. V nasprotnem primeru, če je rezultat polja 3 pozitiven, moramo v polje 4 navesti vrednost 20% zneska, ki se pojavi v polju 3, kar bo znesek, ki ga bo treba plačati pri zakladnici.

- Polje 5: Tu se doda polje 7 (brez 16) vseh prejšnjih četrtletij, vendar brez upoštevanja tekočega četrtletja.

- Okvir 6: V tem oddelku mora biti naveden celoten znesek davka od dohodka, ki je bil že odtegnjen od začetka leta do danes.

- Polje 7: Tu je naveden rezultat odštevanja polj 5 in 6 s 4.

- 3. oddelek: Ta oddelek neposredno prikazuje ribiške, gozdarske, živinorejske in kmetijske dejavnosti v poenostavljenem ali običajnem načinu.

- Polje 8: Tu bo naveden skupni znesek zaslužka za tekoče četrtletje.

- Polje 9: Naveden bo znesek, ki izhaja iz 2% iz polja 8.

- Okvir 10: Povzeti bodo vsi odšteti davčni odhodki.

- Polje 11: Tu se vrednost polja 9 odšteje od vrednosti polja 10.

- 4. oddelek: Poravnava v celoti.

- Polje 12: Tu bo prikazan celoten znesek, ki ga je treba sam oceniti z dodajanjem polj 7 in 11, če je rezultat tega negativen, je treba v polje 12 vnesti nič.

- Okvir 13: Uporablja se člen 80 davčnega zakona, ki določa:

- Če se fakturirani znesek giblje med 0 in 9.000 evri, se zaračuna 100 evrov na četrtletje.

- Znesek od 9.000,01 do 10.0000 evrov, odšteje se 75 evrov na četrtletje.

- od 10.000,01 do 11.000 evrov znaša 50 evrov na četrtletje.

- Od 11.000,01 do 12.000 evrov bi bil izračun 25 evrov na četrtletje.

- Polje 14: izračuna se odštevanje vrednosti polja 12 minus 13.

- Polje 15: Zbrani rezultati bodo tukaj navedeni le v primeru, če so v prejšnjih četrtletjih rezultat odhodkov večji od dohodka ali, z drugimi besedami, negativni rezultati.

- Polje 16: Navedeni so vsi stroški, povezani z nakupom ali izboljšanjem stanovanja, kjer lahko od polja 2 ali polja 3 odštejete 8% z največjo dovoljeno mejo 660,14, samo v primeru hipoteke ali del za izboljšanje stanovanja.

- Polje 17: Zmnožek odštevanja polj 14, minus 15 in minus 16.

- Polje 18: Ta prostor se izpolni z izdelkom iz polja 19 samo, če je izjava dopolnilna.

- Polje 19: Zmnožek odštevanja vrednosti postavite v polje 17 minus 18. To bi bil končni rezultat deklaracije.

- 5. oddelek: Vstop

V tem razdelku morate v polje 19 vnesti celoten izdelek, kar je znesek, ki ga je treba plačati zakladnici. Označena bo način plačila in bančni račun.

- Oddelek 6: Negativna izjava

Tu bo označen z (X) samo, če je izdelek v polju 19 negativen.

- 7. oddelek: Odšteti

Če vsi rezultati prihajajo iz istega proračunskega leta, mora biti ta oddelek označen z (X), če bo rezultat, ki ga je treba prijaviti, sestavljen v obrokih.

- Oddelek 8: Komplementarno

Ta razdelek je označen samo, če se obrazec dopolnjuje ali zaradi popravka nekaterih podatkov.

- 9. oddelek: Trdno

Nazadnje, v tem zadnjem razdelku morate navesti datum in podpis, lahko vnesete digitalni podpis, če je temu tako.