În Spania, cerințele fiscale sunt destul de stricte, astfel încât, pentru fiecare tip de lucrare sau operațiune, au fost concepute documente specifice pentru fiecare dintre acestea declarații în fața Agenției de Administrare Fiscală de Stat.

Cu toții suntem obligați să ne respectăm responsabilitățile tarifare, așa că astăzi vom vedea unul dintre aceste documente solicitate de Trezorerie.

Ce este modelul 232?

Acesta este un document care funcționează pentru a informa Agenția Fiscală, declarațiile datorate operațiunilor conexe sau dacă aveți o relație cu țări sau teritorii cu impozitare redusă sau, cu alte cuvinte, numite paradisuri fiscale.

Ce sunt tranzacțiile cu părți afiliate?

Se referă la acțiunile întreprinse între persoane juridice sau fizice care au legături familiale sau comerciale. De exemplu, acele operațiuni care sunt efectuate între parteneri ai unei companii sau aceeași persoană care administrează mai multe entități sau împreună cu rudele lor directe.

Tranzacțiile cu părți afiliate trebuie să fie supuse prețurilor obișnuite de piață, astfel încât să nu se permită niciun fel de fraudă din cauza reducerii costurilor în activitățile menționate.

Aceste prețuri trebuie să fie corecte și regulate ca cele la care sunt supuse entitățile independente sau persoanele care nu au nicio legătură și că respectă contextul liberei concurențe.

Cine este obligat să depună formularul 232?

Acest document are un caracter informativ, pe care atât entitățile afiliate, cât și contribuabilii impozitului pe profit și impozitul pe venit al nerezidenților din sediul fix, trebuie să îl declare pentru operațiunile lor.

La fel ca acele instituții din cadrul sistemului de alocare a veniturilor formate în străinătate, dar care sunt prezente în Spania.

Pentru a prezenta acest document Trezoreriei, trebuie îndeplinite următoarele aspecte:

- Totalitatea activităților desfășurate în cursul anului fiscal, în cadrul aceleiași metode de evaluare, este mai mare de 50% din sumele din oficiu ale instituției.

- Totalitatea activităților desfășurate în cursul anului fiscal, este mai mare de 100.000 de euro în operațiuni specifice, sub același tip și metodă de evaluare.

- În același mod, cifrele care efectuează operațiuni în același an de exercițiu cu aceeași persoană sau instituție legate pentru sume mai mari de 250.000 de euro, atât timp cât nu sunt operațiuni specifice, au responsabilitatea prezentării acestui model.

Ce sunt operațiuni specifice?

Operațiuni efectuate de o persoană fizică sau o instituție care își plătește onorariile în module, atunci când această persoană fizică și membrii familiei lor au o participație egală sau mai mare de 25% din companie.

Operațiuni efectuate de persoane fizice sau instituții cu reședința în teritorii cu impozite reduse, cu anumite excepții

Transfer de afaceri sau acțiuni sau procent de acțiuni în cadrul unei companii sau instituții care nu este listată la bursă.

Transferul de acțiuni imobiliare sau imobilizate corporale, ca în cazul acordării dreptului de utilizare a unui brevet.

Cum se completează formularul 232?

Dacă sunteți deja sigur că faceți parte din cele necesare prezentării acestui document, trebuie să urmați pașii următori pentru a completa acest formular.

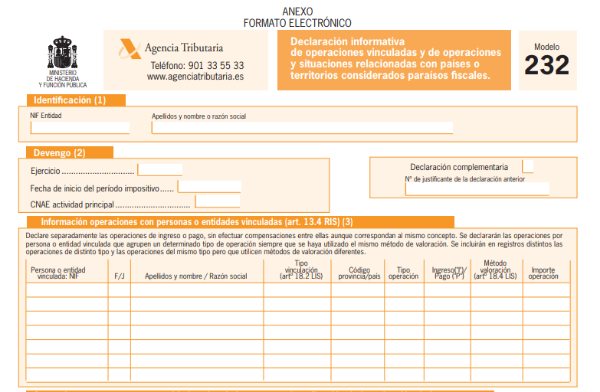

- Date de identificare: așa cum este normal în toate modelele, trebuie introduse date de identitate, cum ar fi numele, prenumele, numele companiei și NIF.

- Secțiunea de acumulare: anul exercițiului va fi completat automat odată cu introducerea datei de începere a perioadei tarifare.

- Este necesar să indicați codul CNAE al activității dvs. principale. De asemenea, va trebui să marcați cu un "X" dacă acest document este complementar sau substitut. Complementar dacă doriți să adăugați mai multe date dintr-un model deja prezentat sau înlocuiți dacă doriți să anulați și să înlocuiți un model deja prezentat. Vi se va cere să introduceți codul modelului la care faceți referire în oricare dintre cazuri.

Blocul I: Informații despre operațiuni cu persoane sau entități conexe

Aici trebuie să completați în mod individual fiecare operațiune efectuată de entitate sau persoană, care se află sub aceeași metodă de evaluare în aceeași evidență. Dacă sunt metode de evaluare diferite, atunci trebuie să fie și înregistrări diferite.

Ce trebuie remarcat din fiecare operație?

Trebuie introduse datele de identificare ale persoanei sau entității legate, cum ar fi numele, prenumele, numele companiei și NIF. Pentru cei care nu sunt rezidenți permanenți în Spania, trebuie indicat numărul de identificare fiscală al țării de origine.

În coloana F / J trebuie să indicați dacă sunteți o persoană fizică sau juridică. Aveți posibilitatea de a plasa „altul” dacă nu aparțineți niciunui dintre cei doi, așa cum trebuie să facă o instituție fixă a unei instituții nerezidente în Spania.

Trebuie să indicați tipul de legătură la care este supus funcționării. Aici vor fi afișate mai multe opțiuni în care trebuie să le selectați pe cele corespunzătoare.

Pentru operațiunile legate efectuate de cifre cu reședința în țară, va fi necesar să se introducă codul provinciei respective. În cazul nerezidentului, se va deschide o listă de opțiuni pentru a o alege pe cea corespunzătoare.

În secțiunea „Venituri / plăți”, trebuie specificate acele operațiuni de venituri ale celor de plată, indicându-le cu „I” sau „P” respectiv. Conform informațiilor dvs., sistemul va indica metoda de evaluare. Dacă utilizează metode de evaluare diferite, va fi necesară efectuarea operațiunilor în registre diferite, chiar dacă acestea sunt de același tip.

Pentru a termina acest prim bloc, trebuie să introduceți suma fiecărei operațiuni în euro fără TVA.

Blocul II: Operațiuni cu persoane sau entități afiliate în cazul reducerii veniturilor din anumite active necorporale.

Aici va fi necesar să introduceți numărul de identificare al matricei contribuabilului. În cazul în care această companie-mamă nu este rezidentă pe teritoriul spaniol, ceea ce înseamnă că nu are un NIF, va fi necesar să se indice numărul de identificare fiscală al țării de origine.

Trebuie introdus numele companiei instituției-mamă a contribuabilului.

Trebuie introduse datele de identificare ale persoanei sau entității conexe care efectuează chiriile. După aceea, veți găsi o altă coloană F / J pentru a indica dacă este o persoană fizică sau juridică, cu opțiunea de a plasa „alta” dacă este cazul. De asemenea, veți indica numele, prenumele și numele companiei.

Trebuie să introduceți codul provinciei sau țării, în cazul nerezidenților, tipul de conexiune și valoarea operațiunii.

Blocul III: Operațiuni cu țări sau teritorii numite paradisuri fiscale

Tipul operațiunilor efectuate în cursul anului fiscal trebuie verificat.

Introduceți datele de identitate ale persoanei sau instituției care locuiește pe teritoriul sau țara numită paradis fiscal cu care ați efectuat operațiunile aferente. Trebuie să indicați dacă este o persoană fizică sau juridică și să introduceți codul teritoriului sau țării în care aparține reședința dvs. fiscală.

Trebuie să indicați țara sau teritoriul și valoarea operațiunii.

Trebuie să diferențiați tipul de operație cu următoarele opțiuni:

- Posesia unor valori semnificative ale fondurilor proprii ale instituțiilor din acest tip de teritoriu.

- Posesia valorilor mobiliare ale entităților de plasament colectiv formate pe acest tip de teritoriu.

- Posesia de titluri cu venit fix care sunt listate pe piețele secundare pe acest tip de teritoriu.

În secțiunea următoare, trebuie să indicați numele companiei sau numele instituției participante, dacă vă aflați în cazurile 1 sau 2, sau al instituției emitente, dacă vă aflați în 3.

Indicați țara sau teritoriul clasificat ca teritoriu fiscal, codul respectiv și valoarea operațiunii în euro, împreună cu procentul de participare a sumelor obținute, aceasta numai pentru cazurile 1 și 2.

Când trebuie depus formularul 232?

Acest document este depus electronic, prin intermediul portalului web al Agenției de Administrare Fiscală de Stat, este necesar să aveți certificatul digital.

Dacă același contribuabil nu îl poate prezenta, reprezentantul său legal poate face acest lucru.

Prezentarea acestui model trebuie făcută în a unsprezecea lună de la sfârșitul perioadei tarifare la care se va face referire în cadrul aceluiași document. În general, termenul este dat de la 1 până la 30 noiembrie.

Întrucât acest model este relativ nou, acesta poate fi supus modificărilor și cel mai bine este să fiți la curent cu orice modificări aduse de Trezorerie, deoarece poate provoca modificări pentru activitățile dvs. economice.