Wszyscy mamy obowiązek wywiązywać się z naszych podatków, a tutaj, w Hiszpanii, wymagania w tym zakresie są dość surowe. Istnieje wiele dokumentów do przedstawienia w Państwowa Agencja Podatkowa do naszych odpowiednich deklaracji taryfowych.

Wszyscy, którzy pracują w Hiszpanii, są zobowiązani do anulowania naszych podatków, a obcokrajowcy pracujący na terytorium Hiszpanii nie są z tego zwolnieni, ponieważ istnieje Model 151, o którym będziemy mówić dalej.

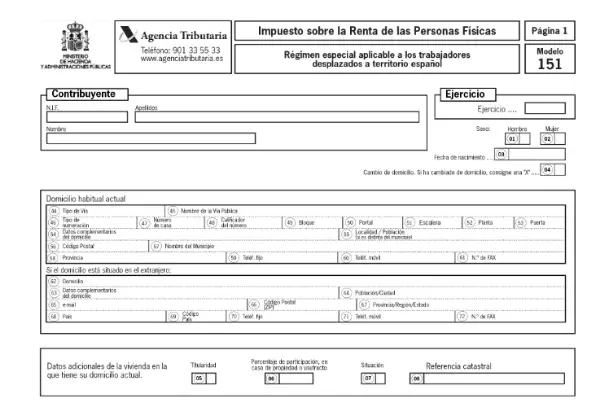

Co to jest model 151?

To jest formularz, który należy przesłać do AEAT na adres zadeklarować zapłatę cła, przez cudzoziemców, którzy są tymczasowo zatrudnieni na terytorium Hiszpanii. Opiera się to na tym, co określono w art. 93 ustawy o podatku dochodowym od osób fizycznych.

do uzyskać rezydenturę podatkową i być w stanie wnieść wkład za pomocą Formularza 151, Musisz mieć pobyt dłuższy niż 183 dni po wystąpieniu wysiedlenia.

To prawo jest znane przez wielu jako prawo Beckhama, ponieważ ten gracz był jednym z pierwszych przesiedleńców, którzy zastosowali tę umiar.

Kto musi złożyć formularz 151?

Dokument ten jest obowiązkowy dla wszystkich pracowników, którzy zostali przesiedleni na terytorium Hiszpanii i którzy mają rezydencję podatkową. Aby zachować zgodność z tym reżimem, podatnik musi spełniać następujące wymagania:

- Brak pobytu w Hiszpanii na dziesięć lat przed obecnym wysiedleniem. Płatność taryfowa w tym modelu będzie możliwa tylko wtedy, gdy nie miałeś miejsca zamieszkania na terytorium Hiszpanii w ciągu ostatnich 10 lat podatkowych. Nie dotyczy to cudzoziemców, którzy podróżowali tylko po kraju.

- Nie jest przeznaczony dla cudzoziemców, którzy chcą podjąć pracę w Hiszpanii. Tylko ci, których zastąpiła poprzednia umowa, z wyjątkiem profesjonalnych sportowców.

- Cudzoziemiec musi być pracownikiem firmy lub podmiotu mającego siedzibę na terytorium Hiszpanii, aby móc przedstawić ten dokument.

- Jeśli znajdujesz się w sytuacji administratora spółki, w której nie uczestniczysz w jej kapitale, lub jeśli Twój udział nie wymaga uwzględnienia odpowiedniego podmiotu.

- Nie możesz mieć dochodu z tytułu stałego pobytu w Hiszpanii.

O której godzinie należy złożyć formularz 151?

Stosowanie tego reżimu podatkowego będzie prowadzone od pierwszego roku, w którym cudzoziemiec uzyska rezydencję podatkową jako podatnik w Hiszpanii. Innymi słowy, od pierwszego roku, w którym dokonano wysiedlenia.

Sytuację tę należy zgłosić do Urzędu Skarbowego po okresie nie dłuższym niż sześć miesięcy od rozpoczęcia działalności gospodarczej. Podatnicy, którzy przeprowadzili się przed 1 stycznia 2015 r., Muszą użyj Formularza 150, aby uiścić swoje opłaty.

W przypadku, gdy jest to deklaracja do zapłaty za pomocą polecenia zapłaty, może to być realizowane od początku terminu Do 25 czerwca.

Jak złożyć formularz 151?

Ten dokument jest dostarczany drogą elektroniczną za pośrednictwem Portal internetowy AEAT. Aby uzyskać dostęp, musisz mieć certyfikat elektroniczny lub elektroniczny numer DNI oraz kod PIN Cl@ve.

Po wejściu na stronę Urzędu Skarbowego należy kliknąć „Procedury”, a następnie „Prześlij oświadczenie” gdzie możesz wybrać żądany dostęp.

Jak wypełnić formularz 151?

Po wejściu na stronę możesz rozpocząć wypełnianie formularza. W systemie wszystkie kwoty pieniężne żądane w ramach modelu są podawane w euro, zapisując kwoty po lewej stronie pól i ułamki dziesiętne po prawej stronie, które będą miały tylko dwie cyfry.

Dane wymagane w formularzu 151 to:

Informacje i dane identyfikacyjne podatnika, w tym celu muszą być zarejestrowane w Spisie Podatników.

- Imię i nazwisko

- NIF

- Rok do ogłoszenia

- Seks

- Data urodzenia

- Adres domowy

- Reprezentatywne dane w przypadku śmierci zgłaszających, zapisobierców lub spadkobierców.

- Kwota przeznaczona na świadczenia socjalne.

- Oświadczenie uzupełniające.

Zwroty, dochody i zyski:

W tej sekcji zostaną określone wszystkie rodzaje dodatnich zysków i przypisanych do nich dochodów z nieruchomości. Również te zwroty, w przypadku których potrącane będą potrącenia lub wpłaty na konto w związku z transferem lub zwrotem udziałów lub współpracy w spółkach inwestycyjnych i funduszach.

- Zyski i zyski przypisane stanowią do ogólnej podstawy opodatkowania.

- Zyski, które mają zostać zaliczone do podstawy opodatkowania oszczędności.

- Dochód, który zostanie potrącony lub potrącony z rachunku z tytułu przeniesienia lub zwrotu udziałów lub współpracy w spółkach i funduszach inwestycyjnych.

- Dochód z przeniesienia własności nieruchomości.

- Dochód nie z przeniesienia aktywów, który ma stanowić ogólną podstawę opodatkowania.

- Reszta dochodów z przeniesienia aktywów stanowi podstawę opodatkowania oszczędności.

Podstawa opodatkowania i obliczanie taryf oraz odliczenie deklaracji.

W tej części zostaną wskazane łączne kwoty zysków i wyliczenie wynikających z nich opłat.

- Podstawa opodatkowania: ogólna i oszczędnościowa.

- Obliczenie taryfy i sumy deklaracji.

- Uregulowanie za pomocą zgłoszenia uzupełniającego.