sommarju

Ordni Provinċjali 517/2017, tal-20 ta’ Novembru, li tapprova l-mudelli 308 u 309 tad-dikjarazzjoni mhux perjodika tat-taxxa fuq il-valur miżjud, u tħassar l-ordni reġjonali li jirregola t-talbiet tal-Għaqdiet tas-Sajjieda għall-preżentazzjoni tad-dikjarazzjonijiet-likwidazzjonijiet tat-taxxa. f'dokument wieħed, irregolat, fost kwistjonijiet oħra, il-preżentazzjoni tal-formola 309 fit-territorju ta 'Gipuzkoa.

Din l-ordni forali hija suġġetta għall-modifika ta’ dan l-ordni forali f’żewġ aspetti: minn naħa, fir-rigward tal-iskadenza volontarja għall-preżentazzjoni ta’ self-assessments perjodiċi li għandhom jiġu sottomessi f’Jannar, u min-naħa l-oħra, fir-rigward tal-adattament tal- kontenut tal-anness II, mudell 309, għar-rati tat-taxxa l-ġodda.

Fir-rigward tal-ewwel domanda, għandu jiġi ċċarat li l-Ordni Provinċjali 575/2022, tat-18 ta’ Diċembru, li testendi sal-31 ta’ Jannar il-perjodu volontarju għall-preżentazzjoni ta’ prospetti perjodiċi u awtovalutazzjonijiet li għandhom jiġu ppreżentati fix-xahar ta’ Jannar, jien diġà estenejt sal-aħħar jum ta’ Jannar l-iskadenza volontarja għall-preżentazzjoni tal-mudell 309, fost oħrajn. B'din il-modifika, il-kontenut tal-Ordni Forali referenza 517/2017 huwa miftiehem mal-perjodu ta' sottomissjoni l-ġdid.

Rigward it-tieni domanda, l-artikolu 18 tad-Digriet Irjali-Liġi 11/2022, tal-25 ta’ Ġunju, li jadotta u jestendi ċerti miżuri biex jirrispondu għall-konsegwenzi ekonomiċi u soċjali tal-gwerra fl-Ukraina, biex jiffaċċjaw sitwazzjonijiet ta’ vulnerabbiltà soċjali u ekonomika, u għall-irkupru ekonomiku u soċjali tal-gżira ta’ La Palma, u l-artikoli 5 u 6 tad-Digriet Irjali-Liġi 17/2022, tal-20 ta’ Settembru, bl-adozzjoni ta’ miżuri urġenti fil-qasam tal-enerġija, fl-applikazzjoni tar-reġim ta’ remunerazzjoni għall-koġenerazzjoni faċilitajiet u temporanjament tnaqqas ir-rata tat-Taxxa fuq il-Valur Miżjud applikabbli għal kunsinni, importazzjonijiet u akkwisti intrakomunitarji ta 'fjuwils lesti, introduċew modifiki fir-rati pożittivi tat-taxxa fuq il-valur miżjud.

B'effett minn Lulju 2022 u validu sal-31 ta' Diċembru 2022, l-artikolu 18 tad-Digriet Irjali Liġi 11/2022, tal-25 ta' Ġunju, jistabbilixxi r-rata ta' 5 għal kull 100 fuq il-komponenti kollha tal-kont tad-dawl għal kuntratti ta' provvista tal-elettriku li tagħhom it-terminu fiss tal-enerġija ma jaqbiżx l-10 kW meta l-prezz medju fix-xahar tas-suq bl-ingrossa fix-xahar ta’ qabel ix-xahar tal-fattura jkun qabeż il-€45/MWh.

Ir-rata ta’ 5 għal kull 100 hija applikata wkoll għal kuntratti ta’ provvista tal-elettriku li d-detenturi tagħhom huma riċevituri tal-bonus soċjali, u għandhom ukoll kundizzjoni rikonoxxuta ta’ vulnerabbli serjament jew vulnerabbli serjament f’riskju ta’ esklużjoni soċjali irrispettivament mill-prezz tal-elettriku mis-suq bl-ingrossa.

Min-naħa l-oħra, b’effett minn Ottubru 2022 sal-31 ta’ Diċembru tal-istess sena, l-artikoli 5 u 6 tad-Digriet Irjali-Liġi 17/2022, tal-20 ta’ Settembru, bażikament ir-rata ta’ 5 għal kull 100 għal kunsinni, akkwisti intrakomunitarji u importazzjonijiet ta' gass naturali, briquettes mill-bijomassa u injam għall-ħatab.

L-applikazzjoni tar-rata tat-taxxa ta’ 5 għal kull 100 ġiet estiża bl-approvazzjoni tad-Digriet Irjali-Liġi 20/2022, tas-27 ta’ Diċembru, dwar miżuri ta’ rispons għall-konsegwenzi ekonomiċi u soċjali tal-Gwerra Ukrajna u appoġġ għar-rikostruzzjoni tal-gżira ta’ La Palma u sitwazzjonijiet oħra ta’ vulnerabbiltà, billi tiġi estiża fl-artikoli 1 u 3 il-validità tal-miżuri msemmija qabel sal-31 ta’ Diċembru 2023.

Barra minn hekk, l-artikolu 72 tiegħu, b’effett mill-1 ta’ Jannar, 2023 u validu sat-30 ta’ Ġunju, 2023, inaqqas il-prodotti bażiċi tal-ikel għal 0%, s’issa suġġett għar-rata ta’ 100%, bħalma huwa 4 għal kull 100 ir-rata applikabbli għaż-żjut u pejsts tal-ikel, s'issa soġġetti għal 5 għal kull 100.

F'konformità ma' dak li ntqal hawn fuq, it-tip ta' soprataxxa ta' ekwivalenza li tikkorrispondi għal dawn l-operazzjonijiet hija wkoll imnaqqsa fis-seħħ u fl-applikazzjoni.

Il-mudell attwali 309 mhuwiex iddisinjat għad-dikjarazzjoni tar-rati tat-taxxa l-ġodda. Konsegwentement, huwa meħtieġ li tiġi modifikata biex tkun possibbli d-dikjarazzjoni tal-operazzjonijiet soġġetti għalihom.

Bis-saħħa tagħha,

DISPONIBBLI

Artiklu uniku. Modifika tal-Ordni Provinċjali 517/2017, tal-20 ta’ Novembru, li biha jiġu ttestjati mudelli 308 u 309 dikjarazzjoni mhux perjodika tat-taxxa fuq il-valur miżjud, u tħassar l-ordni reġjonali li jirregola l-applikazzjonijiet tal-Għaqdiet tas-Sajjieda għall-preżentazzjoni tad-dikjarazzjonijiet-likwidazzjonijiet ta’ it-taxxa f'dokument wieħed

Nintroduċu l-modifiki li ġejjin fl-Ordni Forali 517/2017, tal-20 ta’ Novembru, sabiex il-mudelli 308 u 309 dikjarazzjoni mhux perjodika tat-taxxa fuq il-valur miżjud, u l-ordni forali li jirregola t-talbiet tal-Għaqdiet tas-Sajjieda għall-preżentazzjoni tal- dikjarazzjonijiet-likwidazzjonijiet tat-taxxa f'dokument wieħed:

- Wieħed. It-tieni taqsima tal-artikolu 5 hija miktuba fit-termini li ġejjin:

Lura. Il-preżentazzjoni tal-formola 309 u d-dħul li jirriżulta minnha ssir fl-ewwel ħamsa u għoxrin jum kalendarju tax-xahar wara t-tmiem tal-perjodu ta’ saldu trimestrali korrispondenti, ħlief għal dak li jikkorrispondi għall-aħħar perjodu ta’ saldu, li l-perjodu ta’ sottomissjoni tiegħu se tkun bejn l-1 ta’ Jannar u l-31 tas-sena ta’ wara.

L-awtovalutazzjonijiet li jikkorrispondu għall-akkwist intrakomunitarju ta’ mezzi ġodda ta’ trasport huma eżentati mid-dispożizzjonijiet tal-paragrafu preċedenti, f’liema każ l-iskadenza għas-sottomissjoni tal-formola 309 tkun ta’ tletin jum kalendarju mit-tlestija tal-operazzjoni u, fi kwalunkwe każ, qabel ir-reġistrazzjoni definittiva tal-imsemmi mezz ta’ trasport.

Jekk tkun dwar proċeduri ġudizzjarji jew amministrattivi ta’ eżekuzzjoni sfurzata, it-terminu ta’ preżentazzjoni jkun ta’ xahar, li jibda jgħodd mill-ħlas tal-importazzjoni tal-ġudizzju.

- Lura. Ibdel l-anness II fl-anness II ta’ dan l-ordni forali.

Dispożizzjoni finali unika. Dħul fis-seħħ u applikazzjoni

Dan l-ordni forali jidħol fis-seħħ fil-jum tal-pubblikazzjoni tiegħu fil-Gazzetta Uffiċjali ta’ Gipuzkoa u huwa applikabbli għall-awtovalutazzjonijiet tat-taxxa fuq il-valur miżjud, mudell 309, li għandhom jiġu sottomessi fl-1 ta’ Jannar, 2023.

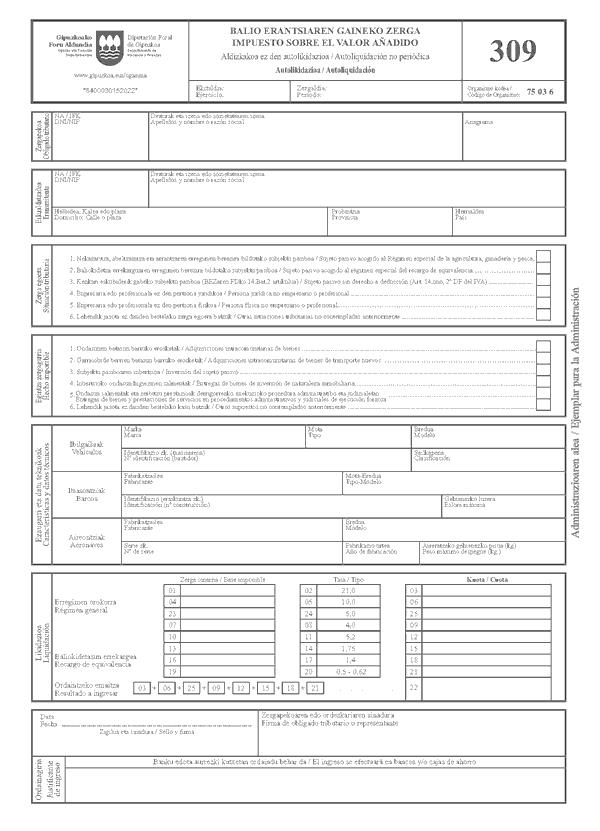

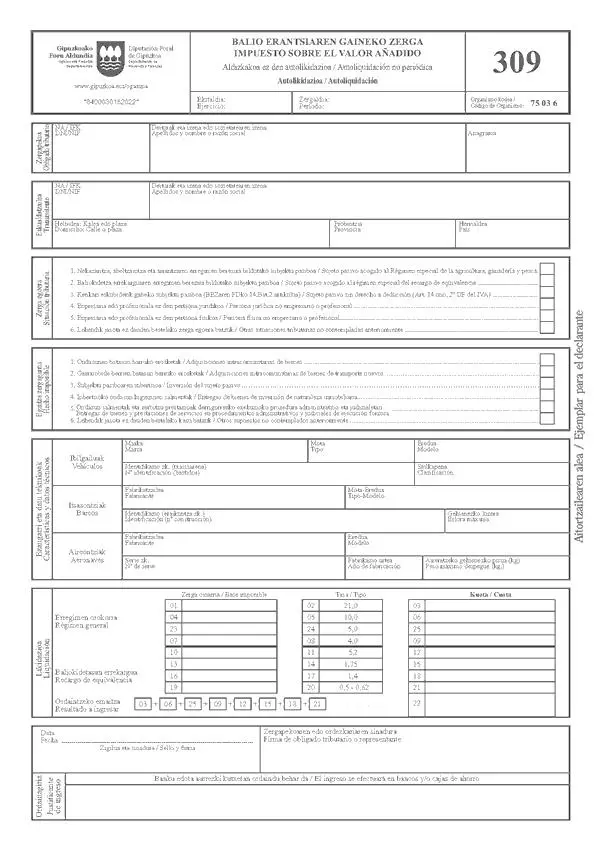

ANNESS II

ISTRUZZJONIJIET BIEX JIMMILLA FORMOLA 309

Il-kaxxi tal-importazzjoni f'euro għandhom jimtlew, fil-każijiet kollha, b'żewġ punti deċimali.

PERJODU

Int trid iddaħħal il-figura li tikkorrispondi għall-perjodu trimestrali (1, 2, 3 jew 4) li għalih tagħmel id-dikjarazzjoni.

TAXXER RESPONSABLI

Trid iddaħħal id-data ta' identifikazzjoni.

TRANSMITTER

Għandu jiġi mħares biss fil-każ ta’ akkwisti intrakomunitarji ta’ oġġetti u akkwisti intrakomunitarji ta’ mezzi ġodda ta’ trasport.

Trid daħħal in-NIF, il-kunjomijiet u n-numru jew l-isem tal-kumpanija u l-pajjiż tat-trasmettitur.

SITWAZZJONI TAX-TAXXA

Immarka b'X il-kaxxa xierqa.

FATT MHUX DISPONIBBLI

Immarka b'X il-kaxxa li tikkorrispondi għall-avveniment taxxabbli li jimmotiva l-preżentazzjoni tal-awtovalutazzjoni.

KARATTERISTIĊI U DEJTA TEKNIKA

- VETTURI: Id-data li tinsab fil-fajl tekniku tal-vettura tiġi rreġistrata.

- DGĦAJJES: ikteb id-dejta li tidher fil-folja tal-karatteristiċi tad-dgħajsa.

- AJRUPLANI: Irreġistra d-dejta li tidher fid-dettall tal-karatteristiċi tal-inġenju tal-ajru.

LIKWIDAZZJONI

Minn kaxxi 01 sa 09 u 23 sa 25: Il-bażijiet taxxabbli jiġu rreġistrati, jekk applikabbli, bir-rati ta’ 21%, 10%, 5% u 4% u l-bqija tal-pagamenti.

Mill-kaxxi 10 sa 21: Il-bażijiet taxxabbli jiġu rreġistrati, jekk applikabbli, bir-rati ta’ 5.2%, 1.75%, 1.4%, 0.5% u 0.62% u l-ammonti li jirriżultaw, li jikkorrispondu għas-surcharge ta’ ekwivalenza.

TAXXER RESPONSABLI

Spazju riservat għad-data u l-firma.

Fil-każijiet ta’ kunsinni ta’ merkanzija u provvista ta’ servizzi mwettqa fil-qafas tal-proċeduri amministrattivi u ġudizzjarji ta’ eżekuzzjoni sfurzata msemmija fir-raba’ dispożizzjoni addizzjonali tar-regolamenti tal-VAT, għandha tiġi rreġistrata l-firma tal-offerent rebbieħ, li, isem u f’isem il-kontribwent, ippreżenta d-dikjarazzjoni.

POST TAL-PREŻENTAZZJONI

L-awtovalutazzjoni tal-formola 309 trid tiġi ppreżentata f'entitajiet bankarji ta' kreditu jew ta' tfaddil li rrikonoxxew l-istatus ta' entitajiet kollaboraturi fil-ġbir tal-Kunsill Provinċjali ta' Gipuzkoa.

SKADENZA TA' SOTTOMISSJONI

Fil-każ ta’ akkwisti intrakomunitarji ta’ mezzi ġodda ta’ trasport, l-iskadenza għall-preżentazzjoni ta’ dan il-mudell tkun ta’ tletin jum mit-tlestija tal-operazzjoni u, fi kwalunkwe każ, qabel ir-reġistrazzjoni finali tal-imsemmi mezz ta’ trasport. Dan il-mudell irid jiġi sodisfatt għal kull vettura mixtrija taħt dawn iċ-ċirkostanzi, għalhekk ma tkunx tista’ twettaq il-likwidazzjoni simultanja tat-taxxa li tikkorrispondi għal żewġ vetturi tat-trasport ġodda jew aktar.

Fil-każ ta’ proċeduri ġudizzjarji jew amministrattivi ta’ eżekuzzjoni sfurzata, l-iskadenza għall-preżentazzjonijiet hija ta’ xahar mill-ħlas tal-importazzjoni tal-aġġudikazzjoni, din il-preżentazzjoni ma tistax issir qabel il-ħruġ tal-fattura li tiddokumenta l-operazzjoni. Fil-każijiet l-oħra kollha, il-preżentazzjoni ssir fl-ewwel ħamsa u għoxrin jum kalendarju tax-xhur ta’ April, Lulju u Ottubru. Il-korrispondenti għall-aħħar perjodu ta' saldu għandu jiġi ppreżentat matul l-ewwel tletin jum kalendarju tax-xahar ta' Jannar tas-sena ta' wara.

Id-dejta minn din il-formola hija inkorporata fil-fajls tal-kompjuter tat-Teżor Provinċjali għall-multi tat-taxxa. Tista' teżerċita d-drittijiet tiegħek ta' aċċess, rettifika, kanċellazzjoni u oppożizzjoni, skont it-termini tal-Liġi Organika 15/1999, quddiem l-istess: P Errotaburu n 2, Donostia-San Sebastián.