Dokumen ini adalah pengisytiharan di mana PKS dan pekerja sendiri membuat lpenyataan pemotongan pendapatan atas sebab Cukai Pendapatan Peribadi, Cukai Pendapatan Bukan Pemastautin dan Cukai Perbadanan, atas keuntungan modal dan pendapatan tertentu. Model ini mesti dikemukakan kepada Perbendaharaan setiap tiga bulan.

Pengekangan yang dikenakan pada pendapatan yang paling biasa bagi pekerja sendiri dan PKS, adalah yang berkaitan dengan sewa bandar, dan keuntungan dari kegiatan ekonomi dan pekerjaan, yang dalam hal ini sesuai dengan model 115 dan 111 masing-masing, tetapi penyampaian dokumen ini sangat relevan setiap suku tahun walaupun bukan pernyataan yang merujuk kegiatan ekonomi pembayar cukai.

Pendapatan dari modal alih

Ini merujuk kepada pendapatan dan pertimbangan yang berasal dari aset yang boleh bergerak, seperti faedah, keuntungan dari produk perbankan, pajakan perniagaan, antara lain.

Dengan kata lain, mereka berbeza dengan pendapatan dari harta tanah atau yang tidak berkaitan dengan kegiatan ekonomi yang dilakukan oleh pembayar cukai.

Siapa yang mesti memfailkan Borang 123?

The bekerja sendiri, Komuniti Aset dan PKS yang memiliki kewajiban untuk menahan atau membayar atas sebab Cukai Pendapatan Peribadi (IRPF), Cukai Pendapatan Bukan Pemastautin (IRNR) dan Pajak Perbadanan, yang menghasilkan pendapatan dari modal alih. Contohnya ialah syarikat yang mengeluarkan faedah, atau freelancer yang membayar faedah pinjaman bukan bank.

Sekiranya pendapatan dari modal alih bebas dari jumlah penahanan, mereka mesti diisytiharkan, tetapi dengan mengambil kira bahawa hasilnya akan menjadi sifar, yang bermaksud bahawa perlu untuk menandakan kotak deklarasi negatif.

Sekiranya anda belum menerima pulangan modal alih dalam jangka masa yang akan dinyatakan, maka tidak perlu mengemukakan Borang 123.

Bagaimana Borang 123 difailkan dan dibatalkan?

Untuk membentangkan model ini, anda boleh melakukannya bersemuka hanya dalam kes individu, di pejabat cukai. Ia juga boleh dilakukan oleh secara elektronik, menggunakan sijil digital, melayari laman web Perbendaharaan.

Sekiranya pemotongan penyelesaian harus dibayar dan jumlahnya dibuat dengan debit langsungIni hanya dapat dilakukan secara elektronik, dan tidak perlu hadir ke bank, oleh sebab itu Perbendaharaan akan menaikkan pembayaran hasil dalam akaun anda pada 20 bulan yang mana pengembalian mesti dihantar.

Sekiranya pembayaran tidak akan dilakukan dengan debit langsung, pembayaran harus diselesaikan di mana-mana pejabat di mana resit pembayaran diberikan termasuk NRC (Nombor Rujukan Lengkap) yang diperlukan untuk dapat hantar Borang 123 secara elektronik.

Apakah tarikh akhir untuk menghantar Borang 123?

Pembentangan dokumen ini dapat dilakukan suku tahunan atau bulanan. Suku tahunan adalah yang paling biasa bagi pekerja sendiri dan PKS, dan dengan cara ini dinyatakan dalam tempoh dari 1 hingga 20 Januari, April dan Oktober, yang bertepatan dengan pengisytiharan PPN dan cukai pendapatan peribadi. Pengisytiharan untuk bulan Julai dan Ogos akan dibentangkan pada bulan September.

Pembentangan bulanan hanya dibuat oleh syarikat besar, yang mengusahakannya dengan jumlah lebih besar daripada 6.010.121,04 euro. Pembentangan dibuat setiap bulan selama dua puluh hari kalendar pertama, kecuali bulan Julai, yang tempohnya sepadan dengan seluruh bulan Ogos dan dua puluh hari pertama bulan September.

Bagaimana cara mengisi Borang 123?

Cara mengisi borang ini serupa dengan yang diisi model 111 atau 115.

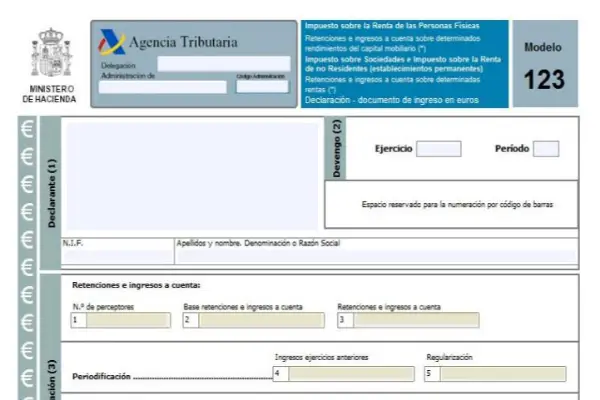

Bahagian pertama adalah bahagian pengenalan, di sini semua data pembayar cukai mesti dimasukkan, diikuti oleh bahagian akruan, kemudian bahagian pembubaran, kemudian bahagian pelengkap dan pendapatan.

Bahagian penyelesaian mempunyai lapan petak iaitu:

- Kotak 1: Jumlah pembayar cukai yang memperoleh pulangan dari modal alih harus dimasukkan di sini.

- Kotak 2: Semua asas penahanan dan simpanan ditambahkan di sini.

- Kotak 3: Pembayaran penuh pemotongan dan pembayaran pada akaun yang dilakukan dalam jangka masa yang diisytiharkan.

- Kotak 4: kotak ini dan yang berikutnya mesti dilengkapkan hanya dalam kes tertentu di mana pendapatan dari modal alih telah diterima di mana pembayaran pada akaun telah dilakukan dalam fungsi sebelum tahun 1999 dan pada tahun 2018 pemotongan dan pengaturan yang konklusif digunakan:

- Kotak 5: memberikan pengurangan pemotongan pemotongan dan pembayaran konklusif pada akaun jumlah pembayaran pada akaun yang dijalankan dalam fungsi sebelum tahun 1999 yang sesuai dengan mereka, selagi selisihnya positif.

- Kotak 6: Di sini anda memasukkan penambahan penangguhan dan pembayaran pada akaun dan peraturan masing-masing. Dengan kata lain, ini akan menjadi penambahan kotak 3 dan 5.

- Kotak 7: Dalam kotak ini, anda mesti menunjukkan jumlah deklarasi sebelumnya, yang memenuhi tempoh, fungsi dan konsep yang sama, hanya jika itu adalah deklarasi pelengkap.

- Kotak 8: Hasil penambahan kotak 6 dan 7 ditunjukkan.

Model 123 mempunyai varian tahunan yang menyatukan hasil dari jumlah semua model suku tahun ini, itu adalah Model 193.