എസ്എംഇകളും സ്വയംതൊഴിലാളികളും എൽ നിർമ്മിക്കുന്ന പ്രഖ്യാപനമാണ് ഈ പ്രമാണംവരുമാന തടഞ്ഞുവയ്ക്കൽ വ്യക്തിഗത ആദായനികുതി, പ്രവാസി ആദായനികുതി, കോർപ്പറേഷൻ നികുതി എന്നിവ കണക്കിലെടുത്ത്, ചില മൂലധന നേട്ടങ്ങൾക്കും ചില വരുമാനത്തിനും. ഈ മാതൃക ഓരോ മൂന്നുമാസത്തിലും ട്രഷറിയിൽ ഹാജരാക്കണം.

സ്വയംതൊഴിലാളികളിലെയും SME കളിലെയും ഏറ്റവും സാധാരണമായ വരുമാനത്തിൽ പ്രയോഗിക്കുന്ന തടഞ്ഞുവയ്ക്കൽ, നഗര വാടകയുമായി ബന്ധപ്പെട്ടവ, സാമ്പത്തിക പ്രവർത്തനങ്ങളുടെയും ജോലിയുടെയും ലാഭം എന്നിവയാണ് ഈ സാഹചര്യത്തിൽ മോഡലുകൾ 115, 111 യഥാക്രമം, എന്നാൽ ഈ പ്രമാണത്തിന്റെ അവതരണം സൂചിപ്പിക്കുന്ന ഒരു പ്രസ്താവനയല്ലെങ്കിലും ഓരോ പാദത്തിലും വളരെ പ്രസക്തമാണ് നികുതിദായകന്റെ സാമ്പത്തിക പ്രവർത്തനങ്ങൾ.

ചലിക്കുന്ന മൂലധനത്തിൽ നിന്നുള്ള വരുമാനം

പലിശ, ബാങ്കിംഗ് ഉൽപ്പന്നങ്ങളിൽ നിന്നുള്ള ലാഭം, ബിസിനസ്സ് പാട്ടങ്ങൾ എന്നിവ പോലുള്ള ചലിക്കുന്ന സ്വഭാവമുള്ള ആസ്തികളിൽ നിന്നുള്ള വരുമാനത്തെയും പരിഗണനയെയും ഇവ പരാമർശിക്കുന്നു.

മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ, അവ വ്യത്യസ്തമാണ് റിയൽ എസ്റ്റേറ്റിൽ നിന്നുള്ള വരുമാനം അല്ലെങ്കിൽ നികുതിദായകൻ നടത്തുന്ന സാമ്പത്തിക പ്രവർത്തനങ്ങളുമായി ബന്ധപ്പെട്ടതല്ല.

ആരാണ് ഫോം 123 ഫയൽ ചെയ്യേണ്ടത്?

The സ്വയംതൊഴിൽ, ആസ്തികളുടെ കമ്മ്യൂണിറ്റികൾ, SME കൾ ചലിക്കുന്ന മൂലധനത്തിൽ നിന്ന് വരുമാനം ഉണ്ടാക്കുന്ന വ്യക്തിഗത ആദായനികുതി (ഐആർപിഎഫ്), നോൺ-റസിഡന്റ് ഇൻകം ടാക്സ് (ഐആർഎൻആർ), കോർപ്പറേഷൻ ടാക്സ് എന്നിവ കാരണം തടഞ്ഞുവയ്ക്കാനോ പണമടയ്ക്കാനോ ബാധ്യതയുള്ളവർ. ആനുകൂല്യങ്ങൾ വിതരണം ചെയ്യുന്ന ഒരു കമ്പനി, അല്ലെങ്കിൽ ബാങ്ക് ഇതര വായ്പകൾക്ക് പലിശ നൽകുന്ന ഒരു ഫ്രീലാൻസർ എന്നിവ ഇതിന് ഉദാഹരണമാണ്.

തടഞ്ഞുവയ്ക്കുന്ന തുകയിൽ നിന്ന് മുക്തമായ ചലിക്കുന്ന മൂലധനത്തിൽ നിന്നുള്ള വരുമാനത്തിന്റെ കാര്യത്തിൽ, അവ പ്രഖ്യാപിക്കണം, പക്ഷേ ഫലം പൂജ്യമാകുമെന്ന് കണക്കിലെടുക്കുന്നു, അതായത് നെഗറ്റീവ് ഡിക്ലറേഷൻ ബോക്സ് അടയാളപ്പെടുത്തേണ്ടത് ആവശ്യമാണ്.

പ്രഖ്യാപിക്കപ്പെടുന്ന പദത്തിൽ ചലിക്കുന്ന മൂലധനത്തിന്റെ വരുമാനം നിങ്ങൾക്ക് ലഭിച്ചില്ലെങ്കിൽ, ഫോം 123 അവതരിപ്പിക്കേണ്ട ആവശ്യമില്ല.

ഫോം 123 എങ്ങനെയാണ് ഫയൽ ചെയ്യുകയും റദ്ദാക്കുകയും ചെയ്യുന്നത്?

ഈ മോഡൽ അവതരിപ്പിക്കാൻ, നിങ്ങൾക്ക് ചെയ്യാൻ കഴിയും മുഖാമുഖം ഫോം വ്യക്തികളുടെ കാര്യത്തിൽ, ടാക്സ് ഓഫീസുകളിൽ മാത്രം. ഇത് ചെയ്യാനും കഴിയും ഇലക്ട്രോണിക്, ഡിജിറ്റൽ സർട്ടിഫിക്കറ്റ് ഉപയോഗിച്ച് ട്രഷറി വെബ്സൈറ്റ് സന്ദർശിക്കുക.

സെറ്റിൽമെന്റ് കിഴിവ് നൽകേണ്ടതും തുക ഉപയോഗിച്ച് ഉണ്ടാക്കുന്നതുമായ സാഹചര്യത്തിൽ നേരിട്ടുള്ള ഡെബിറ്റ്ഇത് ഇലക്ട്രോണിക് രീതിയിൽ മാത്രമേ ചെയ്യാൻ കഴിയൂ, ബാങ്കിൽ പങ്കെടുക്കേണ്ട ആവശ്യമില്ല, അതിനാലാണ് റിട്ടേൺ സമർപ്പിക്കേണ്ട മാസങ്ങളുടെ 20 ന് ട്രഷറി നിങ്ങളുടെ അക്കൗണ്ടിലെ ഫലത്തിന്റെ പേയ്മെന്റ് ഉയർത്തുന്നത്.

നേരിട്ടുള്ള ഡെബിറ്റ് വഴി പേയ്മെന്റ് നടത്താൻ പോകുന്നില്ലെങ്കിൽ, പേയ്മെന്റ് രസീത് അനുവദിച്ചിട്ടുള്ള ഏതെങ്കിലും ഓഫീസുകളിൽ ഇത് സെറ്റിൽ ചെയ്യണം, അതിൽ എൻആർസി (സമ്പൂർണ്ണ റഫറൻസ് നമ്പർ) ഉൾപ്പെടുന്നു. ഫോം 123 ഇലക്ട്രോണിക് ആയി സമർപ്പിക്കുക.

ഫോം 123 സമർപ്പിക്കുന്നതിനുള്ള സമയപരിധി എന്തൊക്കെയാണ്?

ഈ പ്രമാണത്തിന്റെ അവതരണം നടത്താം ത്രൈമാസ അല്ലെങ്കിൽ പ്രതിമാസ. സ്വയം തൊഴിൽ ചെയ്യുന്നവർക്കും എസ്എംഇകൾക്കും ത്രൈമാസമാണ് ഏറ്റവും സാധാരണമായത്, ഈ വിധത്തിൽ ഇത് ജനുവരി 1 മുതൽ 20 വരെ, ഏപ്രിൽ, ഒക്ടോബർ വരെയുള്ള കാലയളവിൽ അവതരിപ്പിക്കപ്പെടുന്നു, ഇത് വാറ്റ് പ്രഖ്യാപനത്തിനും വ്യക്തിഗത ആദായനികുതിക്കും തുല്യമായിരിക്കും. ജൂലൈ, ഓഗസ്റ്റ് മാസങ്ങളിലെ പ്രഖ്യാപനങ്ങൾ സെപ്റ്റംബറിൽ അവതരിപ്പിക്കും.

പ്രതിമാസ അവതരണം നടത്തുന്നത് വലിയ കമ്പനികൾ, 6.010.121,04 യൂറോയിൽ കൂടുതലുള്ള തുക ഉപയോഗിച്ച് അവ പ്രവർത്തിക്കുന്നു. ആദ്യ ഇരുപത് കലണ്ടർ ദിവസങ്ങളിൽ എല്ലാ മാസവും അവതരണം നടത്തുന്നു, ജൂലൈ ഒഴികെ, ഇതിന്റെ കാലാവധി ഓഗസ്റ്റ് മാസത്തിനും സെപ്റ്റംബർ ആദ്യ ഇരുപത് ദിവസത്തിനും തുല്യമാണ്.

ഫോം 123 പൂരിപ്പിക്കുന്നത് എങ്ങനെ?

ഈ ഫോം പൂരിപ്പിക്കാനുള്ള മാർഗം സമാനമാണ് മോഡലുകൾ 111 അല്ലെങ്കിൽ 115.

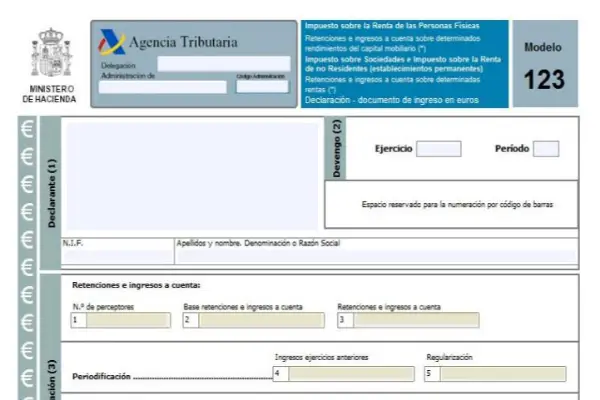

ആദ്യ വിഭാഗം ഐഡന്റിഫിക്കേഷൻ വിഭാഗമാണ്, ഇവിടെ എല്ലാ നികുതിദായകരുടെയും ഡാറ്റ നൽകണം, അതിനുശേഷം അക്രുവൽ വിഭാഗം, തുടർന്ന് ലിക്വിഡേഷൻ വിഭാഗം, തുടർന്ന് പൂരക, വരുമാന വിഭാഗം.

സെറ്റിൽമെന്റ് ഭാഗമുണ്ട് എട്ട് സ്ക്വയറുകൾ അവ:

- ബോക്സ് 1: ചലിക്കുന്ന മൂലധനത്തിൽ നിന്ന് വരുമാനം നേടിയ നികുതിദായകരുടെ തുക ഇവിടെ ഉൾപ്പെടുത്തണം.

- ബോക്സ് 2: എല്ലാ വിത്ത്ഹോൾഡിംഗ്, ഡെപ്പോസിറ്റ് ബേസുകളും ഇവിടെ ചേർത്തു.

- ബോക്സ് 3: പ്രഖ്യാപിച്ച ടേമിൽ നടപ്പിലാക്കിയ അക്കൗണ്ടിലെ വിത്ത്ഹോൾഡിംഗുകളുടെയും പേയ്മെന്റുകളുടെയും മുഴുവൻ പേയ്മെന്റും.

- ബോക്സ് 4: ചലിക്കുന്ന മൂലധനത്തിൽ നിന്ന് വരുമാനം ലഭിച്ച പ്രത്യേക സന്ദർഭങ്ങളിൽ മാത്രമേ ഈ ബോക്സും തുടർന്നുള്ളവയും പൂർത്തിയാക്കാവൂ, അതിൽ 1999 ന് മുമ്പുള്ള പ്രവർത്തനങ്ങളിൽ അക്കൗണ്ടിൽ പേയ്മെന്റുകൾ നടത്തിയിട്ടുണ്ട്, കൂടാതെ 2018 ൽ നിർണായക തടഞ്ഞുവയ്ക്കലും റെഗുലറൈസേഷനും പ്രയോഗിക്കുന്നു:

- ബോക്സ് 5: 1999 ന് മുമ്പുള്ള ഫംഗ്ഷനുകളിൽ നടത്തിയ അക്കൗണ്ടിലെ പേയ്മെന്റുകളുടെ അളവ്, വ്യത്യാസം പോസിറ്റീവ് ആയിരിക്കുന്നിടത്തോളം, കിഴിവുകളുടെ കിഴിവ്, നിർണ്ണായക പേയ്മെന്റുകൾ എന്നിവ അക്കൗണ്ടിൽ നൽകുന്നു.

- ബോക്സ് 6: അക്കൗണ്ടിലെ വിത്ത്ഹോൾഡിംഗുകളും പേയ്മെന്റുകളും അവയുടെ നിയന്ത്രണവും ഇവിടെ നിങ്ങൾ നൽകുന്നു. മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ, ഇത് 3, 5 ബോക്സുകളുടെ കൂട്ടിച്ചേർക്കലായിരിക്കും.

- ബോക്സ് 7: ഈ ബോക്സിൽ നിങ്ങൾ മുമ്പത്തെ പ്രഖ്യാപനങ്ങളുടെ അളവ് സൂചിപ്പിക്കണം, അതേ കാലയളവ്, പ്രവർത്തനം, ആശയം എന്നിവ നിറവേറ്റുന്നു, ഇത് ഒരു പൂരക പ്രഖ്യാപനമാണെങ്കിൽ മാത്രം.

- ബോക്സ് 8: 6, 7 ബോക്സുകൾ ചേർത്തതിന്റെ ഫലം സൂചിപ്പിച്ചിരിക്കുന്നു.

മോഡൽ 123 ന് ഒരു വാർഷിക വേരിയന്റുണ്ട്, അത് ഈ ത്രൈമാസ മോഡലുകളുടെ ആകെത്തുകയുടെ ഫലം കൂട്ടിച്ചേർക്കുന്നു, ഇത് മോഡൽ 193 ആണ്.