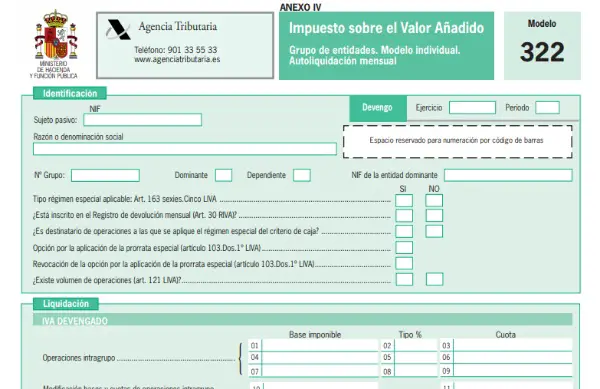

ຮູບແບບ 322 ກົງກັບຮູບແບບຂອງແຕ່ລະບຸກຄົນທີ່ຕ້ອງໄດ້ສົ່ງໂດຍຜູ້ທີ່ ນັກທຸລະກິດຫລືນັກວິຊາຊີບທີ່ເປັນສ່ວນ ໜຶ່ງ ຂອງ“ ກຸ່ມນິຕິບຸກຄົນ”, ເພື່ອປະກາດການ ດຳ ເນີນງານທັງ ໝົດ ທີ່ ດຳ ເນີນໃນເດືອນກ່ອນ. ມັນແມ່ນຮູບແບບທີ່ໃຫ້ຂໍ້ມູນໂດຍວິທີການທີ່ບໍ່ມີການຕັ້ງຖິ່ນຖານ, ພຽງແຕ່ຜົນໄດ້ຮັບຂອງຂັ້ນຕອນນີ້ຈະຖືກລວມເຂົ້າໃນການຕັ້ງຖິ່ນຖານລວມເຊິ່ງຈະຖືກ ນຳ ສະ ເໜີ ໂດຍ ໜ່ວຍ ງານພໍ່ແມ່.

ໃຜຄວນສະ ເໜີ ແບບຟອມນີ້ 322?

ອີງຕາມຂໍ້ ກຳ ນົດດ້ານກົດລະບຽບ, ແບບຟອມ 322 ນີ້ຕ້ອງຖືກສົ່ງໂດຍຜູ້ເສຍອາກອນມູນຄ່າເພີ່ມ (VAT) ທັງ ໝົດ ທີ່ເປັນສ່ວນ ໜຶ່ງ ຂອງ "ກຸ່ມຂອງຫົວ ໜ່ວຍ", ທີ່ຖືກສ້າງຕັ້ງຂື້ນໃນສິນລະປະ. ມາດຕາ IX, ຫົວຂໍ້ IX ຂອງກົດ ໝາຍ 163/37, ຂອງວັນທີ 1992 ທັນວາ, ກ່ຽວກັບອາກອນມູນຄ່າເພີ່ມ.

ໃນ ຄຳ ສັບທີ່ສະເພາະເຈາະຈົງ, ທຸກວິຊາທີ່ຖືກຍົກເວັ້ນຈາກການຍື່ນແບບຟອມ 390 ຕ້ອງປະກອບພາກສ່ວນສະເພາະຂອງແບບຟອມການປະເມີນຕົນເອງດ້ານພາສີ, ບໍ່ວ່າຈະເປັນ 303 ຫຼືແບບຟອມ 322.

ເວລາ ກຳ ນົດ ສຳ ລັບການຍື່ນແບບຟອມ 322 ແມ່ນຫຍັງ?

ກຳ ນົດເວລາຍື່ນສະ ເໜີ ສຳ ລັບການປະເມີນຕົນເອງທີ່ສອດຄ່ອງກັບຮູບແບບ 322, ຈະຖືກເຮັດໃນເອກະສານ 20 ວັນຕາມເວລາປະຕິທິນຂອງເດືອນຕໍ່ໄປ ໃນຕອນທ້າຍຂອງໄລຍະການຕັ້ງຖິ່ນຖານປະ ຈຳ ເດືອນທີ່ສອດຄ້ອງກັນ, ຍົກເວັ້ນໄລຍະເວລາການ ຊຳ ລະຄັ້ງສຸດທ້າຍຂອງປີ, ເຊິ່ງຈະມີຂື້ນໃນ« 30 ວັນ ທຳ ອິດຂອງປະຕິທິນຂອງເດືອນຕໍ່ໄປຂອງເດືອນມັງກອນ, ພ້ອມກັບຖະແຫຼງການຂອງບົດສະຫຼຸບປະ ຈຳ ປີທີ່ ຕ້ອງໄດ້ຮັບການຍື່ນສະ ເໜີ ແຕ່ລະບຸກຄົນໂດຍທຸກ ໜ່ວຍ ງານທີ່ປະກອບເປັນກຸ່ມ.

ມີການ ນຳ ສະ ເໜີ ແບບຟອມ 322 ແບບໃດ?

La ການ ນຳ ສະ ເໜີ ຮູບແບບ 322, ທີ່ສອດຄ້ອງກັນກັບແບບຟອມສ່ວນບຸກຄົນທີ່ຕ້ອງໄດ້ຮັບການນໍາສະເຫນີໂດຍຜູ້ເສຍພາສີຜູ້ທີ່ຢູ່ໃນກຸ່ມຂອງຫນ່ວຍງານ, ມີໂອກາດທີ່ຈະເຮັດການປະກາດທາງເອເລັກໂຕຣນິກຜ່ານຫ້ອງການເອເລັກໂຕຣນິກຂອງອົງການພາສີ, ດ້ວຍໃບຢັ້ງຢືນເອເລັກໂຕຣນິກຫຼື Cl@ ເບິ່ງ PIN. ຖ້າຫາກວ່າທ່ານບໍ່ມີໃບຢັ້ງຢືນຫຼືລະຫັດ PIN, ທ່ານຕ້ອງຮ້ອງຂໍການນັດຫມາຍກ່ອນຫນ້າທີ່ຈາກອົງການດຽວກັນເພື່ອໃຫ້ໄດ້ຮັບມັນ. ໃບຢັ້ງຢືນ ຫຼືກະແຈນີ້ຖືກໃຊ້ໂດຍລະບົບເພື່ອລະບຸຕົວຕົນຂອງຜູ້ປະກາດ.

ຂັ້ນຕອນທັງ ໝົດ ຕ້ອງປະຕິບັດຜ່ານອິນເຕີເນັດ, ເຖິງຢ່າງໃດກໍ່ຕາມ, ໂດຍອີງໃສ່ຄວາມຮູ້, ອົງການທີ່ຮັບຜິດຊອບໃນການປະກາດແຈ້ງການແມ່ນຜ່ານກົມການເງິນແລະການເງິນ, ໃນສາຂາຍ່ອຍທົ່ວໄປຂອງການຄຸ້ມຄອງພາສີ, ໂດຍສະເພາະໃນການຄຸ້ມຄອງພາສີທາງອ້ອມ ການບໍລິການ. ພາສີການສົ່ງຕໍ່ແລະພາສີສິ່ງແວດລ້ອມ.