ໃນບົດຂຽນນີ້, ພວກເຮົາຈະສຸມໃສ່ຫົວຂໍ້ອີງໃສ່ ຄຳ ວ່າ ແບບຕົວແທນ ສຳ ລັບຫລາຍໆຄົນທີ່ໄປໃນເວລາ ດຳ ເນີນການບໍລິຫານໃດໆກ່ຽວກັບຂັ້ນຕອນການເກັບພາສີກ່ອນອົງການຄຸ້ມຄອງພາສີຂອງລັດ (AEAT), ຮູບແບບການເປັນຕົວແທນເຫລົ່ານີ້ຖືກອອກແບບເພື່ອໃຫ້ບຸກຄົນທີສາມສາມາດປະມວນຜົນເອກະສານແລະເອກະສານອື່ນໆທີ່ ຈຳ ເປັນເຊັ່ນວ່າມັນຈະເປັນ ກໍລະນີຂອງການສ້າງໃບລາຍງານຜົນໄດ້ຮັບ, ເພື່ອບອກພຽງແຕ່ບາງສ່ວນຂອງພວກເຂົາ.

ມີບາດກ້າວໃດແດ່ທີ່ຕ້ອງປະຕິບັດຕາມການຮ້ອງຂໍຕົວແບບການເປັນຕົວແທນໃນຂັ້ນຕອນຕ່າງໆທີ່ເລີ່ມຕົ້ນໃນການຮ້ອງຂໍຂອງຜູ້ເສຍພາສີ?

ໃນການຄຸ້ມຄອງຮູບແບບການເປັນຕົວແທນໃນ AEAT, ມີບາງບາດກ້າວທີ່ຕ້ອງໄດ້ເຮັດ ສຳ ເລັດໃນການປະກອບແບບຟອມທີ່ໄດ້ຮັບການຢັ້ງຢືນວ່າບຸກຄົນອື່ນສາມາດໄປທີ່ຫ້ອງການທີ່ກ່ຽວຂ້ອງຂອງອົງການພາສີແລະປະຕິບັດຂັ້ນຕອນທີ່ ຈຳ ເປັນທີ່ສະຖາບັນນີ້ຕ້ອງການ.

ໃນອັນດັບ ທຳ ອິດ, ກ່ອນທີ່ຈະເລືອກເອົາຜູ້ໃດຈະເປັນຕົວແທນໃຫ້ກັບວຽກທີ່ ສຳ ຄັນດັ່ງກ່າວຈະໄດ້ຮັບ, ມັນ ຈຳ ເປັນຕ້ອງໄດ້ພິຈາລະນາວ່າພວກເຂົາຕ້ອງໄດ້ຮັບຄວາມໄວ້ວາງໃຈຢ່າງເຕັມທີ່ແລະພວກເຂົາມີຄວາມຮູ້ແລະຄວາມຊ່ຽວຊານດ້ານພາສີເພື່ອໃຫ້ໄດ້ຜົນ ພໍໃຈ.

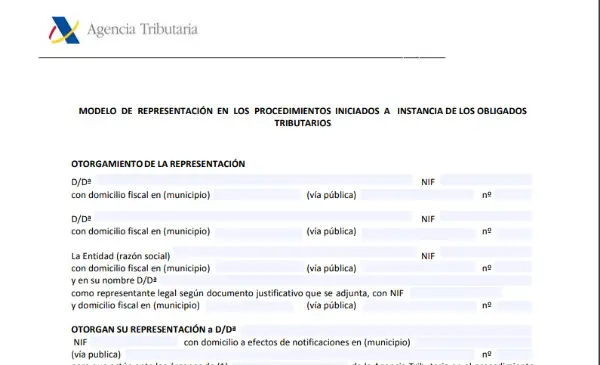

ໜຶ່ງ ໃນບາດກ້າວ ທຳ ອິດທີ່ຕ້ອງປະຕິບັດຕາມເພື່ອຮ້ອງຂໍການເປັນຕົວແທນຂອງບຸກຄົນທີສາມກ່ອນທີ່ AEAT ແມ່ນການຮ້ອງຂໍ "ການນັດ ໝາຍ ລ່ວງ ໜ້າ", ຫຼັງຈາກນັ້ນທ່ານຕ້ອງເຂົ້າໄປ ສຳ ນັກງານໃຫຍ່ຂອງເອເລັກໂຕຣນິກຂອງອົງການພາສີແລະຮັບເອົາແບບຟອມອະນຸຍາດຫຼືຮູບແບບທີ່ມີຊື່ "ຮູບແບບການເປັນຕົວແທນໃນຂັ້ນຕອນຕ່າງໆທີ່ລິເລີ່ມໂດຍການຮ້ອງຂໍຂອງຜູ້ເສຍພາສີ".

ເພື່ອຊອກຫາຮູບແບບທີ່ກ່າວມານີ້, ທ່ານຕ້ອງເຂົ້າເວັບໄຊທ໌ຂອງອົງການພາສີໃນພາກ«ຮູບແບບການເປັນຕົວແທນ”,“ ຖະແຫຼງການ, ແບບແລະຮູບແບບ”.

ເມື່ອການແຕ່ງຕັ້ງແລະຮູບແບບການເປັນຕົວແທນໄດ້ຮັບແລ້ວ, ໃບອະນຸຍາດລົງນາມຕົ້ນສະບັບແລະ ສຳ ເນົາບັດປະ ຈຳ ຕົວຂອງຜູ້ຖື ໜັງ ສືແຈ້ງການຕ້ອງໄດ້ ນຳ ສະ ເໜີ, ແລະດ້ວຍຂັ້ນຕອນງ່າຍໆເຫຼົ່ານີ້ຂັ້ນຕອນດັ່ງກ່າວໄດ້ ສຳ ເລັດ.

ມີກົດ ໝາຍ ໃດທີ່ຢັ້ງຢືນການເປັນຕົວແທນຂອງບຸກຄົນທີສາມໃນຂະ ແໜງ ການພາສີກ່ອນ AEAT?

ໃນ ມາດຕາ 46, ຂອງກົດ ໝາຍ ວ່າດ້ວຍພາສີທົ່ວໄປ (ກົດ ໝາຍ 58/2003 ຂອງວັນທີ 17 ທັນວາ) ຖືວ່າບັນດາຜູ້ເສຍອາກອນທຸກຄົນທີ່ມີຄວາມສາມາດໃນການປະຕິບັດອາດຈະປະຕິບັດຜ່ານຕົວແທນ, ຜູ້ທີ່ຈະປະຕິບັດ ໜ້າ ທີ່ຂອງທີ່ປຶກສາດ້ານພາສີ, ໂດຍຜ່ານຜູ້ທີ່ເຂົາເຈົ້າຈະເຂົ້າໃຈເຖິງການກະ ທຳ ທີ່ບໍລິຫານໄດ້ຮັບຜົນ ສຳ ເລັດ, ເວັ້ນເສຍແຕ່ໄດ້ເວົ້າຢ່າງອື່ນ.

ໃນກໍລະນີທີ່ສະພາບການຍື່ນການອຸທອນຫຼືການຮຽກຮ້ອງເກີດຂື້ນ, ການລົບລ້າງຈາກພວກເຂົາ, ເຊັ່ນວ່າຄວາມເປັນຈິງຂອງການລະເວັ້ນສິດ, ການສົມມຸດຫຼືການຮັບຮູ້ພັນທະຕ່າງໆໃນນາມຂອງຜູ້ເສຍພາສີ, ການຮ້ອງຂໍເອົາຜົນຕອບແທນຫຼືລາຍຈ່າຍທີ່ບໍ່ຖືກຕ້ອງແລະໃນກໍລະນີທີ່ເຫລືອ ລາຍເຊັນຂອງຜູ້ເສຍພາສີແມ່ນມີຄວາມ ຈຳ ເປັນໃນຂັ້ນຕອນທີ່ ກຳ ນົດໄວ້ໃນຫົວຂໍ້ III, IV, V, VI ແລະ VII ຂອງ LGT, ການເປັນຕົວແທນຕ້ອງໄດ້ຮັບການຍອມຮັບໂດຍວິທີໃດທີ່ມີຜົນບັງຄັບໃຊ້ໃນ "ກົດ ໝາຍ" ທີ່ເຮັດໃຫ້ບັນທຶກທີ່ ໜ້າ ເຊື່ອຖືຫຼືໂດຍ ຄຳ ຖະແຫຼງການ ໃນຮູບລັກສະນະສ່ວນຕົວຂອງບຸກຄົນທີ່ສົນໃຈກ່ອນອົງການບໍລິຫານທີ່ມີຄວາມສາມາດ.

ໃນຕົວຢ່າງເຫຼົ່ານີ້, ເອກະສານການເປັນຕົວແທນມາດຕະຖານທັງ ໝົດ ທີ່ໄດ້ຖືກອະນຸມັດຈາກ ການຄຸ້ມຄອງພາສີ ສຳ ລັບຂັ້ນຕອນດັ່ງກ່າວ.

ເມື່ອຜ່ານການຮ່ວມມືທາງສັງຄົມກ່ຽວກັບ ການຄຸ້ມຄອງພາສີ ຫຼື, ໃນກໍລະນີທີ່ເຫັນລ່ວງ ໜ້າ ຕາມລະບຽບການ, ເອກະສານທີ່ຕ້ອງການຈະຖືກສົ່ງເອເລັກໂຕຣນິກໄປທີ່ຫ້ອງການສ່ວຍສາອາກອນ, ຫຼັງຈາກນັ້ນຜູ້ ນຳ ສະ ເໜີ ສາມາດປະຕິບັດກັບການເປັນຕົວແທນທີ່ ຈຳ ເປັນແລະຕາມກໍລະນີທີ່ຕ້ອງການ. ດ້ວຍເຫດຜົນນີ້, ອົງການຄຸ້ມຄອງພາສີ, ດັ່ງນັ້ນ, ອາດຈະຮຽກຮ້ອງໃຫ້ມີການຮັບຮອງການເປັນຕົວແທນທີ່ເວົ້າໃນສະພາບການໃດໆ.

ໃນກໍລະນີ, ໃນນັ້ນ, ມີຜູ້ຖືສິນຄ້າຫຼາຍຄົນກ່ຽວກັບພັນທະພາສີດຽວກັນ, ຫຼັງຈາກນັ້ນການສະແດງຕົວແທນຈະຖືກຖືວ່າຖືກມອບໃຫ້ກັບຜູ້ໃດກໍ່ຕາມ, ຍົກເວັ້ນການສະແດງທີ່ສະແດງອອກກົງກັນຂ້າມ. ສະນັ້ນ, ຜູ້ທີ່ຮັບຜິດຊອບພາສີທຸກຄົນຕ້ອງໄດ້ຮັບການແຈ້ງບອກກ່ຽວກັບການຕັ້ງຖິ່ນຖານທີ່ເປັນຜົນມາຈາກການກະ ທຳ ທີ່ກ່າວມານັ້ນ.

ເມື່ອຂາດຫລືບໍ່ພຽງພໍຂອງ ອຳ ນາດທະນາຍຄວາມ, ການກະ ທຳ ທີ່ເປັນ ຄຳ ຖາມຈະບໍ່ຖືກກີດຂວາງຈາກການປະຕິບັດ, ຕາບໃດທີ່ຂໍ້ບົກພ່ອງມີການປະກອບຫລືແກ້ໄຂພາຍໃນໄລຍະເວລາທີ່ສອດຄ້ອງກັບ 10 ວັນທີ່ຮ່າງກາຍຈະມີພັນທະ ໃຫ້ການຊ່ວຍເຫຼືອເພື່ອຈຸດປະສົງນັ້ນ.

ໃນບັນດາ ຮູບແບບການເປັນຕົວແທນຂອງພາກສ່ວນທີສາມ ການ ນຳ ໃຊ້ແມ່ນຜະລິດຈາກຜູ້ຊ່ຽວຊານຫຼືຜູ້ຊ່ຽວຊານໃນພື້ນທີ່ໃນບໍລິສັດເຫຼົ່ານັ້ນທີ່ມີການກວດກາເປັນປົກກະຕິແລະເຮັດໃຫ້ຊີວິດໃນອານາເຂດຂອງປະເທດສະເປນແລະ, ເຊິ່ງຮູບແບບຂອງມັນແມ່ນ "ຕົວແບບຕົວແທນການກວດກາຂອງ AEAT" ແລະໃນກໍລະນີທີ່ ຈຳ ເປັນ ການເປັນຕົວແທນໂດຍພາກສ່ວນທີສາມໃນຂົງເຂດຂອງຜູ້ຮ່ວມມື, ໂດຍຜ່ານຮູບແບບທີ່ເອີ້ນວ່າ "ຕົວແບບການເປັນຕົວແທນຂອງຜູ້ຮ່ວມມື AEAT".