Dokumen iki minangka deklarasi sing UKM lan mandhiri nindakakeiquidations saka duwe bathi ing akun Pajeg Penghasilan Pribadi, Pajeg Penghasilan Non Residen lan Pajak Perusahaan, kanggo bathi modal tartamtu lan penghasilan tartamtu. Model iki kudu ditampilake menyang Keuangan saben telung wulan.

Pemilikan sing ditrapake kanggo penghasilan paling umum ing mandhiri lan UKM, yaiku sing ana gandhengane karo sewa kutha, lan bathi saka kegiyatan ekonomi lan karya, sing ing kasus iki cocog karo model 115 lan 111 Nanging, presentasi dokumen iki cocog banget saben triwulan sanajan dudu pratelan sing nuduhake kegiyatan ekonomi saka wajib pajak.

Penghasilan saka modal sing bisa dipindhah

Iki nuduhake penghasilan lan pertimbangan sing asale saka aset sing bisa dipindhah, kayata bunga, bathi saka produk perbankan, sewa bisnis, lan liya-liyane.

Kanthi tembung liya, beda karo penghasilan saka real estate utawa sing ora ana gandhengane karo kegiyatan ekonomi sing ditindakake dening wajib pajak.

Sapa sing kudu ngajokake Formulir 123?

ing mandhiri, Komunitas Aset lan UKM sing duwe kewajiban nahan utawa mbayar ing akun Pajak Penghasilan Pribadi (IRPF), Pajak Penghasilan Non Penduduk (IRNR) lan Pajak Perusahaan, sing ngasilake penghasilan saka ibukutha sing bisa dipindhah. Tuladhane yaiku perusahaan sing nyebarke bathi, utawa freelancer sing mbayar bunga ing utang non-bank.

Ing babagan penghasilan saka modal sing bisa dipindhah sing ora bisa ditahan, mula kudu diumumake, nanging kanthi asil asil kasebut bakal nol, tegese kudu menehi tandha ing kothak deklarasi negatif.

Yen sampeyan durung nampa pengembalian babagan modal sing bisa dipindhah ing istilah sing bakal diumumake, mula ora prelu nampilake Formulir 123.

Kepiye Formulir 123 diajukake lan dibatalake?

Kanggo nampilake model iki, sampeyan bisa nindakake wujud pasuryan mung ing kasus individu, ing kantor pajak. Uga bisa ditindakake kanthi cara elektronik, nggunakake sertifikat digital, ngunjungi situs web Keuangan.

Yen nyuda pemenuhan kudu dibayar lan jumlah kasebut dibayar debit langsungIki mung bisa ditindakake kanthi elektronik, lan ora perlu rawuh ing bank kasebut, amarga Keuangan bakal nambah pambayaran asil ing akun sampeyan ing tanggal 20 wulan yen pengembalian kudu dikirim.

Yen pembayaran ora bakal digawe kanthi debit langsung, kudu diselehake ing kantor sing ditampa kuitansi pembayaran sing kalebu NRC (Nomer Referensi Lengkap) sing dibutuhake supaya bisa kirim Formulir 123 kanthi elektronik.

Apa tenggat wektu kanggo ngirim Formulir 123?

Penyajian dokumen iki bisa ditindakake seprapat utawa saben wulan. Triwulan iki paling umum kanggo para tenaga kerja lan UKM, lan kanthi cara iki ditampilake ing tanggal 1 nganti 20 Januari, April lan Oktober, sing bakal cocog karo deklarasi PPN lan pajak penghasilan pribadi. Pranyatan kanggo wulan Juli lan Agustus bakal diwenehake ing wulan September.

Presentasi saben wulan digawe dening perusahaan gedhe, sing makarya kanthi jumlah luwih saka 6.010.121,04 euro. Presentasi kasebut digawe saben wulan sajrone rong puluh dina tanggalan, kajaba Juli, sing istilah kasebut cocog karo kabeh wulan Agustus lan rong puluh dina pisanan September.

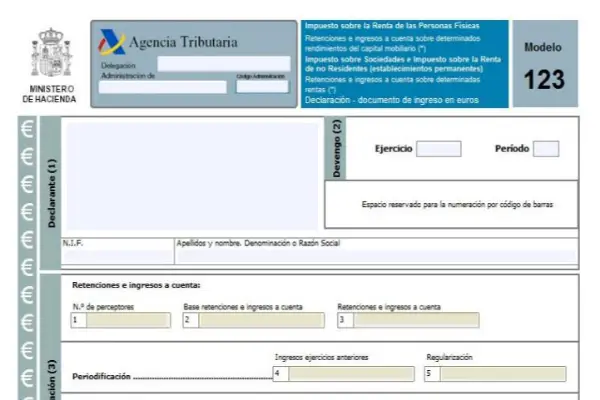

Kepiye cara ngisi Formulir 123?

Cara ngisi formulir iki padha karo model 111 utawa 115.

Bagean kapisan yaiku bagean identifikasi, ing kene kabeh data wajib pajak kudu dilebokake, diterusake bagean akrual, banjur bagean likuidasi, banjur bagean pelengkap lan penghasilan.

Bagéyan pamukiman wis kothak wolu yaiku:

- Kothak 1: Jumlah pembayar pajak sing wis entuk pengembalian saka modal sing bisa dipindhah kudu dikatutake ing kene.

- Kothak 2: Kabeh basis panyimpenan lan celengan ditambahake ing kene.

- Kothak 3: Bayaran lengkap saka kepemilikan lan pambayaran ing akun sing ditindakake ing wektu sing diumumake.

- Kothak 4: kothak iki lan sing sabanjure kudu dirampungake mung ing kasus tartamtu nalika penghasilan saka ibukutha dipindhah ditampa nalika pambayaran ing akun wis digawe ing fungsi sadurunge taun 1999 lan ing taun 2018 dileksanakake penutupan lan regularizasi konklusif:

- Kothak 5: ngirim nyuda pengirangan kepemilikan lan pembayaran konklusif ing akun jumlah pembayaran ing akun sing ditindakake ing fungsi sadurunge taun 1999 sing cocog karo sing kasebut, anggere bedane positif.

- Kothak 6: Ing kene sampeyan ngetik tambahan dhuwit lan pembayaran ing akun lan peraturan masing-masing. Kanthi tembung liyane, bakal dadi tambahan kothak 3 lan 5.

- Kothak 7: Ing kothak iki sampeyan kudu nuduhake jumlah prekara sing sadurunge, ngrampungake periode, fungsi lan konsep sing padha, mung yen deklarasi komplementer.

- Kothak 8: Asil tambahan kothak 6 lan 7 dituduhake.

Model 123 duwe varian tahunan sing nggabungake asil saka jumlah model triwulan iki, yaiku Model 193.