La AgenciaEstataldeAdministraciónTributaria モデルが異なるため、すべての納税者は、行使や状況に応じて、それぞれの違いや仕様で税金を申告できます。 恒久的施設を持たない非居住者の納税者の場合、彼らも彼らを持っています、そしてここで私たちはこれらのモデルのXNUMXつを議論するつもりです。

モデル210とは何ですか?

「モデル210。IRNR。 恒久的施設のない非居住者に対する所得税」

これは、スペインに居住者ではなく、恒久的施設を持たない人々の個人所得税または個人所得税の申告の提示を目的とする文書です。 これには、スペインの領土内で外国人が獲得した収入の和解が含まれます。

誰がフォーム210を提出する必要がありますか?

この文書をAEATに提出する義務がある宣言者は、次のグループに含まれている必要があります。

- 外交官、スペインの派遣社員、領事館職員など、仕事上の理由でスペインの領土に一時的に居住している他国の自然人。

- スペイン国内に居住していないが、それでもスペインの領土で利益を得て、一般的な個人所得税で申告しない法人や機関などの法人。 スペインの領土にある不動産の所有者であり、それぞれのリースから利益を得る人として。

- スペインで金融演習を実施し、「海外で確立された所得の配分に関する制度」の対象となる法人、機関、または会社。

人はいつ非居住者と見なされますか?

他の国の国民は、次の状況に遭遇した場合、非居住者と見なすことができます。

- 同じ暦年に183日以上スペインの領土内に滞在した人。 それより短い時間は、非居住者とはみなされません。

- 収入と主な会計年度がスペイン国内で行われる、自然および合法の両方の人。

- 未成年の子供がスペインの領土内に住んでいる、分離されていない配偶者。

フォーム210はいつ提出する必要がありますか?

収入の種類に応じて、このモデルの提示にはさまざまな期限があります。

- 不動産譲渡による利益の場合、売却から3ヶ月の期間が与えられます。

- 事業所の賃貸などの理由で不動産から利益を得る場合は、賃貸料の徴収日以降に書類を提示する必要があります。

- 他のすべての種類の収入の場合:

-自己評価と結果の支払いの場合:各四半期の終わり、1月、20月、XNUMX月、XNUMX月の各月のXNUMXからXNUMXの期間内に提出する必要があります。 。

-金額がゼロの自己評価の場合、毎年1月20日からXNUMX日までの期間にのみ提示されます。

-返金請求を伴う自己査定の場合、給付が得られた日の翌年の1月XNUMX日以降にフォームを提出する必要があります。

フォーム210はどのように提出する必要がありますか?

この文書は、直接納税者または法定代理人が、州税務局のWebサイトを通じて、または税務署や協力団体で提示することができます。

払い戻し請求の場合、源泉徴収追加料金であるため、源泉徴収の責任を負う主体が提示することができます。

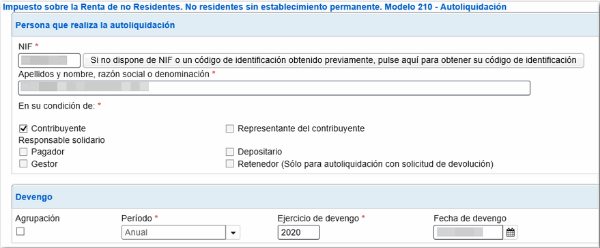

フォーム210に記入する方法は?

- 識別データ:

まず、申告する所得が得られた日付を入力する必要があります。

納税者のすべての識別データが入力され、それが自然人であるか法人であるかが指定され、それぞれ「F」または「J」で示されます。

お住まいの国の納税者番号を明記する必要があります。

代表的なボックスに、対応するすべてのデータを入力する必要があります(存在する場合)。

テナント、不動産購入者、保持者など、そのような家賃を支払う被験者のすべてのデータが同じ方法で入力されます。

- 得られた収入/課税ベース

このセクションでは、次のように入力する必要があります。

- 申告する所得の金額または合計。

- 国コード。

- 収入の種類を決定するキーとそれぞれの通貨キー。

- 課税基準の決定

- ここ(ボックス4)では、得られた収入を参照して金額を確認する必要があります。 不動産の譲渡に由来する金額の場合、その金額は、不動産の地籍価値にパーセンテージを適用することによって配置されます。通常は2%です。

- ボックス6と7には、消耗品と人件費の異なる費用が配置され、そこから収益の合計額から差し引く必要があります。これは、ボックス5に示されます。ボックス8には、ボックス5から6から7を引いた金額。これは課税対象ベースAとして決定されます。

- セクション210-Cでは、フォーム212で宣言されている不動産からのキャピタルゲインを除いて、キャピタルゲインが設定されます。ボックス10には、不動産の売却額が示され、それぞれの費用が差し引かれます。と料金。 ボックス9と11は、物件の譲渡日と当該物件の購入金額、および当該プロセスから得られた手数料と費用を入力するものです。

- ボックス12では、差額をボックス10の金額から11を引いたものに差し引く必要があります。

- ボックス13では、ボックス12の金額から対応する控除額を差し引いた金額が配置されます。 これは課税ベースBとして決定されます。

- 決済

- ボックス14には、申告する所得を参照する税の種類が記載されています。

- ボックス15、16、および17は、申告が義務付けられていない金額と、合意によれば制限である金額を示します。

- ボックス18は、以前に決定された課税基準AおよびBに税率を適用した後の、合計料金を示します。 負の場合は、0を入力する必要があります。

- ボックス19は、通常の個人所得税申告で行われるのと同様に、行われた寄付の控除を配置することです。

- ボックス20は、このモデルで宣言されるすべての金額に基づいて、行われたアカウントでの源泉徴収または支払いを示します。

- ボックス21は、ボックス18から19から20を引いた結果を配置します。これは、差額であり、支払われる金額です。

- 日付と署名

このセクションでは、宣言者の署名を入力する必要があります。 機関の場合は、法定代理人の署名とNIFになります。

- エントリー

ここで、支払い方法は現金または銀行振込のいずれかで決定されます。その場合、対応するアカウントの「CCC」コードをマークする必要があります。

- 戻る

このセクションでは、ケースが発生した場合にAEATが返金する所有者とアカウントを入力する必要があります。

- 最終署名

ここで、申告者が源泉徴収者、支払人、代表者、納税者などである場合は、申告者に対応するボックスに「X」を付ける必要があります。