מסמך זה הוא ההצהרה שבאמצעותה חברות קטנות ובינוניות ועצמאיים מבצעות את ה- lפיקוח על הלנת הכנסה בגין מס הכנסה אישי, מס הכנסה חוץ תושב ומס חברות, על רווחי הון מסוימים והכנסות מסוימות. מודל זה חייב להיות מוצג בפני האוצר אחת לשלושה חודשים.

ניכוי הלוואות המופעלות על ההכנסה השכיחה ביותר בעצמאים ובחברות קטנות ובינוניות, הם אלה שקשורים לאלו של שכר דירה עירוני, ורווחי הפעילות והעבודה הכלכלית, המקבילים במקרה זה דגמים 115 ו- 111 בהתאמה, אך הצגת מסמך זה רלוונטית מאוד בכל רבעון גם אם לא מדובר בהצהרה שמתייחסת אליה הפעילות הכלכלית של משלם המסים.

הכנסה מהון מיטלטלין

אלה מתייחסים לרווחים ותמורה שמקורם בנכסים בעלי אופי מיטלטלין, כגון ריבית, רווחים ממוצרים בנקאיים, חכירות עסקיות, ועוד.

במילים אחרות, הם שונים מ הכנסה מנדל"ן או שאינם קשורים לפעילות הכלכלית המבוצעת על ידי משלם המסים.

מי חייב להגיש טופס 123?

ل עצמאים, קהילות נכסים וחברות קטנות ובינוניות עליהם מוטלת החובה לעכב או לשלם על חשבון מס הכנסה אישי (IRPF), מס הכנסה שאינו תושב (IRNR) ומס חברות המניבים הכנסה מהון מטלטלין. דוגמה לכך תהיה חברה שמפזרת הטבות, או פרילנסר שמשלם את הריבית על הלוואות חוץ בנקאיות.

במקרה של הכנסה מהון מטלטל אשר נקיים מסכומי ניכוי הלנת ערך, יש להצהיר עליהם, אך תוך התחשבות שהתוצאה תהיה אפס, מה שאומר שיהיה צורך לסמן את תיבת ההצהרה השלילית.

אם לא קיבלת את ההחזרים על הון מטלטלין בתקופה שתוכרז, לא יהיה צורך להציג טופס 123.

כיצד מגישים ומבטלים טופס 123?

כדי להציג מודל זה, אתה יכול לעשות פנים אל פנים רק במקרה של יחידים, במשרדי המס. זה יכול להיעשות גם על ידי דרך אלקטרונית, באמצעות האישור הדיגיטלי, ביקור באתר האוצר.

במקרה שיש לשלם את ניכוי ההסדר ואת הסכום מתבצע באמצעות הוראת קבעניתן לעשות זאת רק באופן אלקטרוני, ולא יהיה צורך להשתתף בבנק, ומסיבה זו האוצר יגייס את תשלום התוצאה בחשבונך ב -20 לחודשים שיש להגיש את ההחזר.

במקרה שהתשלום לא יבוצע בהוראת קבע, יש להסדירו בכל אחד מהמשרדים בהם ניתנת קבלת התשלום הכוללת את ה- NRC (מספר הפניה השלם) הנדרש כדי להיות מסוגל הגש טופס 123 באופן אלקטרוני.

מהם המועדים להגשת טופס 123?

הצגת המסמך הזה יכולה להיעשות רבעונית או חודשית. הרבעון הוא הנפוץ ביותר עבור עצמאיים וחברות קטנות ובינוניות, ובאופן זה הוא מוצג בתקופה שבין 1 ל -20 בינואר, אפריל ואוקטובר, אשר יעלה במקביל לדוח המע"מ ומס הכנסה האישי. ההצהרות לחודשי יולי ואוגוסט יוצגו בספטמבר.

המצגת החודשית נעשית רק על ידי חברות גדולות, שעובדים אותם בסכומים הגדולים מ- 6.010.121,04 אירו. המצגת מתקיימת מדי חודש בעשרים הימים הקלנדריים הראשונים, למעט יולי, אשר כהונתו תואמת את כל חודש אוגוסט ועשרים הימים הראשונים של ספטמבר.

כיצד למלא טופס 123?

הדרך למלא טופס זה דומה לזו של דגמים 111 או 115.

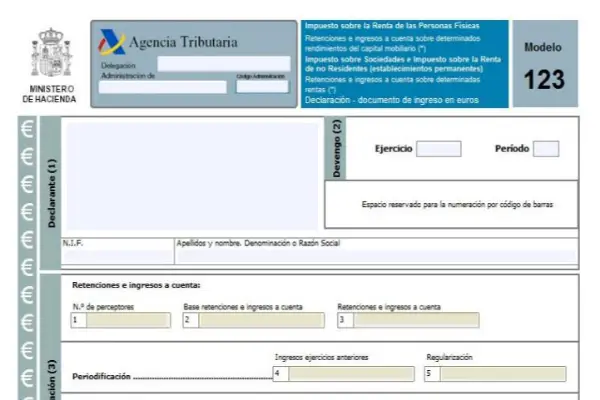

החלק הראשון הוא סעיף הזיהוי, כאן עליך להזין את כל נתוני משלם המסים, ואז מגיע סעיף הצבירה, ואז סעיף ההסדר, ואז סעיף המשלים וההכנסה.

לחלק ההתיישבות יש שמונה ריבועים שהם:

- תיבה 1: יש לכלול כאן את סכום משלמי המסים שהשיגו תשואות מהון מטלטלין.

- תיבה 2: כל בסיסי הלנת וההפקדה מתווספים כאן.

- תיבה 3: התשלום המלא של הלנת התשלומים ותשלומי החשבון שבוצע בתקופה המוצהרת.

- תיבה 4: יש להשלים תיבה זו ואת התוצאות הבאות רק במקרים ספציפיים שבהם התקבלו הכנסות מהון מטלטלין בו בוצעו תשלומים על חשבונות בפונקציות לפני שנת 1999 ובשנת 2018 מוחל הלנת החוק וההסדרה החותמת:

- תיבה 5: מספק את הניכוי של ניכוי הלנת התשלומים ותשלומים סופיים על חשבון סכום התשלומים על החשבון שבוצעו בפונקציות לפני שנת 1999 המתאימות לאלו, כל עוד ההפרש חיובי.

- תיבה 6: כאן אתה מזין את תוספת הלנת החשבון והתשלומים בחשבון ואת התקנות שלהם. במילים אחרות, זו תהיה תוספת של תיבות 3 ו -5.

- תיבה 7: בתיבה זו עליך לציין את כמות ההצהרות הקודמות, הממלאות את אותה תקופה, פונקציה ומושג, רק אם מדובר בהצהרה משלימה.

- תיבה 8: מוצגת תוצאת הוספת תיבות 6 ו -7.

למודל 123 יש גרסה שנתית המפגישה את התוצאה של סכום כל המודלים הרבעוניים הללו, זהו מודל 193.