Kita semua berkewajiban untuk membayar jumlah pajak kita, dan di sini, di Spanyol, persyaratan terkait masalah ini cukup ketat. Ada banyak sekali dokumen untuk disajikan ke Badan Administrasi Pajak Negara untuk deklarasi tarif masing-masing.

Kami semua yang bekerja di Spanyol berkewajiban untuk membatalkan pajak kami dan orang asing yang bekerja di wilayah Spanyol tidak dibebaskan dari hal ini. Model 151, yang akan kita bicarakan selanjutnya.

Apa itu Model 151?

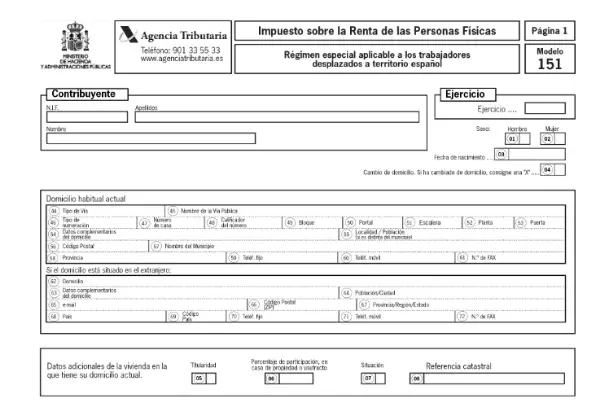

Ini adalah formulir yang harus diserahkan ke AEAT menyatakan pembayaran tugas, oleh orang asing yang berada dalam situasi pekerja, sementara di dalam wilayah Spanyol. Hal tersebut berdasarkan apa yang diatur dalam pasal 93 UU Pajak Penghasilan Orang Pribadi.

untuk mendapatkan izin tinggal pajak dan dapat berkontribusi dengan Formulir 151, Anda harus tinggal lebih dari 183 hari setelah perpindahan terjadi.

Hukum ini dikenal oleh banyak orang sebagai Hukum Beckham, karena pemain ini adalah salah satu orang pertama yang tergeser yang menerapkan moderasi ini.

Siapa yang harus mengajukan Formulir 151?

Dokumen ini wajib bagi semua pekerja yang telah dipindahkan ke wilayah Spanyol dan memiliki domisili pajak. Untuk mematuhi rezim ini, wajib pajak harus memenuhi persyaratan berikut:

- Tidak memiliki masa tinggal di Spanyol sepuluh tahun sebelum perpindahan saat ini. Pembayaran tarif melalui model ini hanya dapat dilakukan jika Anda belum pernah tinggal di wilayah Spanyol selama 10 tahun pajak sebelumnya. Ini tidak berlaku untuk orang asing yang hanya bepergian di dalam negeri.

- Itu tidak ditujukan untuk orang asing yang ingin mendapatkan pekerjaan di Spanyol. Hanya mereka yang telah digantikan oleh kontrak sebelumnya, kecuali atlet profesional.

- Orang asing harus merupakan karyawan perusahaan atau entitas yang didirikan di wilayah Spanyol, untuk dapat menunjukkan dokumen ini.

- Jika Anda berada dalam situasi administrator perusahaan di mana Anda tidak mengambil bagian dari modalnya, atau jika partisipasi Anda tidak menetapkan rasa hormat dari entitas masing-masing.

- Anda tidak boleh memiliki penghasilan karena tinggal permanen di Spanyol.

Kapan Formulir 151 harus diajukan?

Penerapan rezim pajak ini akan dilakukan sejak tahun pertama orang asing memperoleh tempat tinggal pajaknya sebagai wajib pajak di Spanyol. Dengan kata lain, dari tahun pertama perpindahan itu dilakukan.

Situasi ini harus diberitahukan kepada Badan Pajak, setelah jangka waktu tidak lebih dari enam bulan sejak dimulainya kegiatan ekonomi. Para wajib pajak yang pindah sebelum 1 Januari 2015, harus gunakan Formulir 150 untuk membayar biaya Anda.

Dalam hal surat pernyataan harus dibayar, melalui debit langsung dapat dilakukan dari awal jangka waktu. Sampai 25 Juni.

Bagaimana cara mengajukan Formulir 151?

Dokumen ini dikirimkan secara elektronik, melalui Portal web AEAT. Anda harus memiliki sertifikat elektronik atau DNI elektronik dan PIN Cl@ve untuk mengakses.

Setelah Anda memasuki situs web Badan Pajak, Anda harus mengklik "Prosedur" dan kemudian "Kirim Pernyataan" di mana Anda dapat memilih akses yang Anda inginkan.

Bagaimana cara mengisi Formulir 151?

Setelah Anda masuk halaman, Anda dapat mulai mengisi formulir. Dalam sistem, semua jumlah uang yang diminta dalam model ditunjukkan dalam euro, menulis jumlah di sisi kiri kotak dan desimal di sisi kanan, yang hanya terdiri dari dua digit.

Data yang dibutuhkan dalam Formulir 151 adalah:

Data informasi dan identitas Wajib Pajak, untuk itu harus terdaftar dalam Sensus Wajib Pajak.

- Nama depan dan belakang

- NIF

- Tahun untuk diumumkan

- Seks

- Tanggal lahir

- Alamat rumah

- Data perwakilan jika deklarator meninggal, ahli waris atau ahli waris.

- Jumlah jumlah yang dialokasikan untuk manfaat sosial.

- Pernyataan tambahan.

Pengembalian, pendapatan dan keuntungan:

Pada bagian ini, semua jenis keuntungan positif dan pendapatan yang dapat diatribusikan dari real estat akan ditentukan. Juga, pengembalian yang pemotongan atau pembayaran rekening akan diterapkan karena transfer atau penggantian saham atau kolaborasi di Perusahaan Investasi dan Dana.

- Laba dan laba yang diatribusikan menjadi dasar pengenaan pajak umum.

- Keuntungan dimasukkan ke dalam basis kena pajak dari tabungan.

- Pendapatan yang akan dikenakan pemotongan atau pembayaran rekening karena transfer atau penggantian saham atau kerjasama di Perusahaan dan Reksa Dana.

- Pendapatan dari transfer real estat.

- Pendapatan bukan dari pengalihan aset untuk dijadikan dasar kena pajak umum.

- Sisa pendapatan dari pengalihan aset menjadi dasar tabungan kena pajak.

Dasar kena pajak dan perhitungan tarif dan pemotongan deklarasi.

Pada bagian ini, jumlah total keuntungan dan perhitungan biaya konsekuensinya akan ditunjukkan.

- Dasar kena pajak: umum dan tabungan.

- Perhitungan tarif dan total deklarasi.

- Regularisasi melalui deklarasi tambahan.