Valè te ajoute taks la (VAT), se nan pifò ka yo yon tèt fè mal pou anpil moun. Taks sa a dwe deklare pa endependan, pwofesyonèl oswa antreprenèLi se yon taks endirèk ki jeneralman tonbe sou konsomatè a ak nan ki patwon-an sèlman ranpli wòl nan pèseptè pou Ajans taks la.

Youn nan kondisyon ki esansyèl nan konfòme li avèk deklarasyon an nan taks sa a se pa ranpli Fòm 303 nan evalyasyon pwòp tèt ou VAT. Fòm nan dwe ranpli nan pouvwa dwe youn nan pi dans la ranpli, men li se nan gwo enpòtans lè gen tout dokiman taks yo jiska dat yon konpayi dwe genyen.

Ki sa ki modèl 303?

Modèl sa a 303 nan Ajans Administrasyon taks leta (AEAT), se youn nan moun ak konpayi yo itilize pou kapab peye VAT Trezò a, sa a se VAT la kolekte nan fakti yo ki te bay konsomatè ki achte pwodwi yo oswa sèvis yo. Modèl sa a dwe soumèt chak trimès ak nan fen ane a epi ansanm ak katriyèm mwatye nan ane a. Li ta dwe pran tou kòm sipò ak akonpayman nan modèl VAT anyèl la 390.

Lè yon pwodwi te achte oswa vann, tout konsomatè yo dwe peye respektif taks la sou fakti yo, kantite lajan sa a yo dwe anile pral depann de pousantaj la te dakò pa Ajans taks la ki gen rapò ak kantite lajan an fakti, Se poutèt sa, li se yon taks ki tonbe dirèkteman sou konsomatè final la epi yo pa sou travayè endepandan yo oswa antreprenè yo.

Taks sa a ka mande nan Trezò a pa retounen di peman an. Taks la ki pral oblije peye nan Fòm 303 sou yon baz chak trimès devan Ajans taks laSe poutèt sa, li pral diferans ki genyen ant VAT la ki te pase sou lavant yo oswa fakti sèvis ak yon sèl la ki te fè sou depans sa yo.

Ki moun ki dwe soumèt retounen nan chak trimès VAT nan fòm 303?

Fòm 303 dwe soumèt bay Ajans taks la, tout moun sa yo endependan, pwofesyonèl oswa antreprenè ki pote soti nan yon sèten aktivite ekonomik ak operasyon ki sijè a taks sou valè ajoute (VAT). Deklarasyon VAT sa a dwe fèt pa nenpòt antreprenè kèlkeswa kalite aktivite ekonomik ki fèt, kit se sosyete, endepandan, asosyasyon, koperativ, sosyete sivil, lòt menm jan an. Se poutèt sa, ki gen rapò ak rezilta a nan deklarasyon an, nan mitan yo, yo antre nan, a zewo, konpanse oswa negatif, ou oblije prezante modèl sa a 303 chak trimès.

Nan lòt men an, li dwe tou soumèt pa tout pwopriyetè nan byen imobilye ak pwopriyete, osi byen ke devlopè byen imobilye.

Li enpòtan pou mete aksan sou emisyon fakti yo dwe ajou, ak dat respektif ki kouvri peryòd deklarasyon an pou evite enkonvenyan devan Ajans taks la.

Kilè yo dwe ranpli fòm 303?

Nan ka travayè endepandan an, yo dwe soumèt retounen VAT la chak trimès. Si se sou konpayi ki prezante yon gwo woulman, yo dwe fè sa chak mwa. Dat limit sa yo pou evalyasyon pwòp tèt ou chak trimès yo espesifye anba a:

- 1yèm trimès: gen ladan moun ki fakti te fè soti nan janvye jiska mas. Dat limit pou soumèt jouk 20 avril.

- 2yèm trimès: gen ladan fakti te fè soti nan avril rive jen. Dat limit prezantasyon jiska 20 jiyè.

- 3yèm trimès: fakti te fè soti nan Jiyè septanm. Dat limit pou soumèt jouk 20 oktòb.

- 4yèm trimès: fakti te fè soti nan Oktòb jiska Desanm, Anplis de sa tou rezime anyèl la. Dat limit jiska 30 janvye.

Remak: si deklarasyon fòm 303 la fèt elektwonikman, peryòd règleman an se 3 jou mwens.

Ki kondisyon ki nesesè pou ranpli fòm 303?

Pou ranpli fòm ki koresponn ak modèl 303, li nesesè pou gen nan men tout revni ak depans ki fèt, osi byen ke fakti yo nan tout nan yo kòm sipò pou kapab jistifye. Anplis de sa, ke tout dwe konfòme yo epi yo dwe nan tèm nan chak trimès yo dwe deklare.

Kouman yo ta dwe ranpli fòm 303 pou evalyasyon pwòp tèt ou VAT?

Pou ranpli fòm 303, etap sa yo pral fèt:

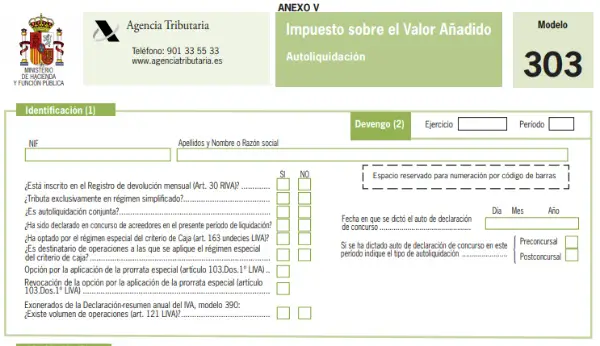

1) Seksyon 1. ID: nan seksyon sa a ou dwe ranpli tout done idantifikasyon yo

2) Seksyon 2. Egzèsis: koresponn ak ane fiskal la ak peryòd la nan ki evalyasyon pwòp tèt ou a refere, se sa ki, si li se:

- Premye trimès (Q1).

- Dezyèm trimès (Q2).

- Twazyèm trimès (3T).

- Katriyèm trimès (Q4).

Nan seksyon sa a genyen tou yon seri bwat ki gen rapò ak aktivite ekonomik, ou dwe tcheke Wi oswa Non jan sa apwopriye.

3) Seksyon 3. Règleman: Nan seksyon règleman sa a, bwat yo dwe ranpli ak anpil atansyon, depi li se nan pati sa a kote VAT a akimile (ki se, yon sèl la ki te chaje nan kliyan) ak VAT nan franchiz yo pral reflete. (Ki VAT ki gen te peye bay Swèd), lè sa a, ou dwe kenbe nan tèt ou epi tcheke avèk Ajans taks la ki sa ki depans yo franchiz ak nan ki pousantaj, depi se pa tout depans yo konsidere kòm franchiz.

Seksyon sa a, tou depann de rejim VAT, divize an de pati:

- Jeneral Rejim: nan pati sa a rezilta a konsiste de diferans lan nan règleman an nan kota yo akimile VAT mwens sòm total la nan VAT soti nan fakti yo nan depans sa yo oswa Swèd. Li se youn nan pi itilize nan ka a nan yon travayè endepandan epi yo dwe ranpli nan jan sa a:

VAT akimile

* Bwat de 01 pou 09: twa ranje ak twa kolòn parèt nan bwat sa yo. Premye kolòn nan se pou baz taks la, dezyèm kolòn nan se pou pousantaj VAT ki aplike (swa 4%, 10% oswa 21%), ak twazyèm kolòn nan koresponn ak VAT ki antre a. Si pami VAT ki akimile gen pwodwi oswa sèvis ki gen diferan VAT, lè sa a yo dwe itilize yon ranje pou chak pousantaj ki aplike, si se sèlman yon sèl pousantaj VAT ki chaje, se sèlman yon ranje ki pral ranpli.

Si fòm sa a 303 ranpli elektwonikman, nan seksyon sa a, lè w ap ranpli de premye jaden yo, se kalkil frè a te pote soti otomatikman.

* Bwat 10 ak 11: Si ou pa gen yon CIF infra kominote, ou pa ta dwe ranpli nan bwat sa yo. Si, sou kontrè a, si li se posede, Lè sa a, nan bwat 10 baz la taksab nan korespondan akizisyon enfra-kominote a machandiz ak sèvis ki te fèt pandan peryòd règleman an dwe antre ak nan fason sa a, sistèm lan ap kalkile kota a ki kapab lakòz nan bwat 11.

* Bwat 12 ak 13: nan bwat 12 ou dwe antre nan baz yo taksab, osi byen ke sa yo ki nan frè yo akimile pandan peryòd la nan règleman pa envestisman nan kontribyab la, se sa ki, yo se moun ki fakti ki pa gen ladan VAT, men ki mande pou moun k ap resevwa nan pwòp tèt ou likide operasyon an epi pase sou taks la.

* Bwat 14 ak 15: bwat sa yo se yo ekri si fakti korektif, défaut, retounen yo te fè nan tout trimès la oswa ki te nenpòt ki modifikasyon te fè. Si fakti a lakòz yon ranbousman, baz ki koresponn lan ak rezilta a lè w ap aplike VAT dwe gen siy negatif la.

* Bwat de 16 pou 26: nan bwat sa yo aktivite a nan yon travayè endepandan ki angaje nan achte ak vann men ki anba yon rejim VAT espesyal yo dwe reflete, se sa ki, li se yon espas ki rezève pou surcharge nan ekivalans. Nan seksyon sa a, VAT pa aplike dirèkteman nan travayè endepandan yo, men bay founisè yo, Se poutèt sa, kliyan ki anba rejim sa a ap dwe reflete nan bwat sa yo, pran an kont ke: si fakti yo gen 21% nan VAT surkou a yo pral 5,2%, moun ki gen 10% VAT yon surkou 1,4%, epi, nan ki 4% VAT aplike, surkou a pral 0,5%.

Menm jan an tou, si yo fè nenpòt modifikasyon nan nenpòt nan fakti sa yo, tankou nan ka bwat 14 ak 15, lè sa a li dwe antre nan bwat 25 ak 26.

* Bwat 27: nan bwat sa a total vèsman ki akimile a dwe parèt, ki koresponn ak sòm tout rezilta kolòn vèsman an. Kòm mansyone pi wo a, si se ranpli a nan modèl la fè elektwonikman, Lè sa a, se kantite lajan sa a kalkile otomatikman.

Taks-franchiz

* Bwat 28 ak 29: nan bwat sa yo yo dwe kalkile baz la taks sou tout acha aktyèl yo nan biznis la, pran an kont depans yo franchiz ak kota a VAT ki kapab lakòz.

* Bwat 30 ak 31: bwat sa yo dwe ranpli tankou nan ka anvan an, men sèlman lè byen long tèm yo te akeri, tankou nan ka machin.

* Bwat 32 a 35: nan bwat sa yo tout acha infra kominote ki te pase nan koutim epi ki gen yon fakti DUA dwe espesifye, diferansye ant envestisman ak machandiz aktyèl yo.

* Bwat 36 a 39: nan bwat sa a (36) yo dwe reflete baz taksab acha ki te fèt nan Inyon Ewopeyen an e ki koresponn ak machandiz aktyèl ak envestisman yo. Sa a sèlman si ou gen yon CIF kominote infra.

* Bwat 40 ak 41: bwat sa yo gen entansyon korije done, se sa ki, tankou si se te yon deklarasyon siplemantè.

* Bwat 42: konpansasyon yo te resevwa si ou se yon travayè endepandan nan rejim espesyal nan agrikilti, bèt ak lapèch yo anrejistre.

* Bwat 43 ak 44: si yo te fè nenpòt envestisman, tankou achte machin, teknoloji, lòt moun, anvan yo kòmanse aktivite ekonomik la, yo dwe deklare kota VAT la nan bwat 43, men si li se dènye trimès nan ane a, li dwe konplete tou bwat 44.

* Bwat 45: isit la montan total ki ka dedwi a kolekte.

* Bwat 46: bwat sa a reflete soustraksyon nan bwat 27 ak 45 ak, Se poutèt sa, koresponn ak rezilta a nan evalyasyon pwòp tèt ou a VAT. Kapab genyen de ka: si rezilta a pozitif, kantite lajan sa a dwe retounen nan Ajans taks la, si rezilta a negatif, sa vle di ke ou te peye plis VAT pase sa yo te chaje ak Se poutèt sa, li ka konpanse.

- Rejim senplifye: nan rejim VAT senplifye sa a, se sèlman moun ki travay endepandan ki kontribye nan estimasyon objektif (modil) ki dwe ranpli. Si nan seksyon anvan an li te mansyone ke ou sèlman travay anba rejim jeneral la, pati sa a pa pral parèt. Si, sou kontrè a, ou dwe ranpli nan seksyon sa a, li pral posib yo obsève ke modil yo kontanple nan lòd la yo endike ki endike ki sa ki VAT a akimile pa lavant yo. Lè sa a, yo pral soustraksyon VAT la pou moun ki operasyon aktyèl yo soustrè, nan ka sa a ki pa gen ladan envestisman, epi yo pral yon siplemantè 1% nan VAT a akimile dwe ajoute pou depans ki difisil yo jistifye.

Remak enpòtan:

- Rezilta: rezilta final deklarasyon an reflete.

- Konpansasyon: si rezilta a jwenn nan bwat 71 la negatif, kantite lajan an ka antre isit la pou Ajans taks la ka konpanse li.

- San aktivite ekonomik: si pa te gen okenn aktivite ekonomik pandan tout trimès la, li nesesè tou pou prezante fòm 303, menm si li dwe rete vid epi yo dwe tcheke bwat sa a.

- Ranbousman: ou ka mande Ajans taks la ranbousman kantite lajan an si rezilta nan règleman an negatif epi li se nan dènye sezon an nan ane a.

- Revni: nimewo kont lan kote Ajans taks la dwe kolekte VAT dwe rapòte.

- Konplemantè: se pati sa a gen entansyon pou moun ki ap ranpli yon retounen konplemantè, si sa aplikab, yo dwe enkli prèv la nan evalyasyon pwòp tèt ou nan retounen nan yo dwe complétée.

Avèk etap sa yo, ou kapab kounye a soumèt fòm nan evalyasyon pwòp tèt ou VAT 303 epi ranpli kondisyon sa a ki koresponn ak aktivite ekonomik la.