El 390 मॉडल इसमें एक दस्तावेज़ शामिल है जिसमें परिसमापन से संबंधित पूरे कैलेंडर वर्ष में किए गए कार्यों का वार्षिक सारांश शामिल है मूल्य वर्धित कर (वैट). यह एक ऐसा कर है जो अंतिम उपभोग पर लगाया जाता है, यह जानकारीपूर्ण है और इसका भुगतान केवल उपभोक्ता द्वारा खरीदारी के अंत में किया जाता है, यानी इस मामले में यह व्यवसायी या प्राकृतिक व्यक्ति (स्व-रोज़गार) नहीं है।

इस वैट का भुगतान तब किया जाता है जब कोई उत्पाद या सेवा खरीदी/बेची जाती है और त्रैमासिक रूप से दर्ज की जाती है 303 मॉडल, अर्थात्, के माध्यम से फॉर्म 390 टैक्स एजेंसी को इन सभी त्रैमासिक डिलीवरी का सारांश प्रस्तुत करता है।

वैट के माध्यम से, "व्यवसायियों और पेशेवरों द्वारा की गई वस्तुओं और सेवाओं की डिलीवरी के साथ-साथ इंट्रा-सामुदायिक अधिग्रहण और वस्तुओं के आयात पर कर लगाया जाता है।"

हालाँकि, इस तथ्य के बावजूद कि इसे 2009 में लागू किया जाना शुरू हुआ, कई कंपनियां अब नई पंजीकरण प्रणाली के लागू होने के कारण 2016 में इसे पेश करना बंद कर देंगी। सूचना की तत्काल आपूर्ति (एसआईआई), जिसके माध्यम से कर एजेंसी आवश्यक या आवश्यक होने पर वैट से संबंधित रिकॉर्ड बुक से परामर्श कर सकती है।

तत्काल सूचना आपूर्ति (एसआईआई) प्रणाली अब नई है वैट प्रबंधन प्रणाली, जो कर पंजीकरण पुस्तकें रखने का प्रभारी है, कर एजेंसी के इलेक्ट्रॉनिक मुख्यालय के माध्यम से किया जाता है, और इसके माध्यम से बिलिंग रिकॉर्ड की लगभग तत्काल आपूर्ति की जाती है। यह 1 जुलाई, 2017 को लागू हुआ और 2018 से शुरू होकर, फ़ोरेल्स डी विज़काया, गुइपुज़कोआ, अलावा और नवर्रा जैसे प्रांतीय लोग नई SII प्रणाली में शामिल हो जाएंगे।

इस एसआईआई प्रणाली के साथ, कंपनियों और व्यक्तियों के पास चालान जारी होने की तारीख से या उसके लेखांकन रिकॉर्ड तैयार होने के क्षण से, शनिवार के दिनों को छोड़कर, सूचना को इलेक्ट्रॉनिक रूप से भेजने के लिए चार दिनों की सामान्य अवधि होगी। रविवार और राष्ट्रीय छुट्टियाँ.

वैट फॉर्म 390 किसे जमा करना आवश्यक है?

सभी कर योग्य व्यक्ति जिन्हें मासिक या त्रैमासिक समय-समय पर वैट स्व-मूल्यांकन जमा करने की आवश्यकता होती है, साथ ही, उन्हें फॉर्म 390 के माध्यम से वार्षिक वैट सारांश घोषणा भी जमा करनी होगी; सभी कर योग्य व्यक्ति जो संयुक्त घोषणा में शामिल हैं।

इसलिए यह महत्वपूर्ण है फॉर्म 303 में जारी वैट घोषणाओं को अद्यतन रखें, क्योंकि वहां से, वार्षिक और अनिवार्य आधार पर प्रस्तुत किया जाने वाला संपूर्ण सारांश तैयार किया जाएगा।

इस फॉर्म 390 को जमा करने से किसे छूट है?

वैट विनियमों की धारा 71.1 के अनुसार, नीचे दर्शाए गए सभी कर योग्य व्यक्तियों को छूट दी गई है:

- जो अधिकृत सार्वजनिक या निजी केंद्रों में पढ़ाने से संबंधित हैं।

- निजी कक्षाएं जिनमें शिक्षा मंत्रालय की अध्ययन योजनाओं में संबंधित विषय शामिल हैं।

- इंटर-स्कूल समय के दौरान शैक्षिक केंद्रों में बाल देखभाल सेवाएँ प्रदान की जाती हैं।

- लोगों के लिए स्वास्थ्य देखभाल सेवाएँ जो आधिकारिक योग्यता वाले चिकित्सा क्षेत्र के पेशेवरों द्वारा प्रदान की जाती हैं, जैसे अस्पताल में भर्ती होना, रोगों का निदान और उपचार। इस स्थान में एक्यूपंक्चर, कॉस्मेटिक सर्जरी, प्राकृतिक चिकित्सा, एक्यूप्रेशर और मेसोथेरेपी सेवाएं शामिल नहीं हैं।

- कॉपीराइट के तहत विपणन की जाने वाली गतिविधियाँ, जैसे प्लास्टिक कलाकारों, कार्टूनिस्टों, लेखकों, साहित्यिक और ग्राफिक सहयोगियों से संबंधित पेशेवर सेवाएँ, मुद्रित मीडिया के साथ सहयोग भी शामिल हैं।

- वे परिचालन और सेवाओं का प्रावधान जिनका संबंध बीमा, पुनर्बीमा और पूंजीकरण से है।

- विभिन्न वित्तीय परिचालनों में व्यक्तियों को प्रदान की जाने वाली सेवाएँ।

- घरों को पट्टे पर देना, साथ ही ग्रामीण और गैर-निर्माण योग्य भूमि की डिलीवरी।

- डाक सेवाएँ, जैसे डाक टिकटों और कानूनी निविदा मुद्रांकित वस्तुओं की डिलीवरी, जब तक कि कीमत मुद्दे के मूल्य से अधिक न हो। वैयक्तिकृत संदेश सेवाएँ शामिल नहीं हैं।

- सभी सांस्कृतिक और खेल गतिविधियाँ जो सामाजिक प्रकृति वाली संस्थाओं द्वारा की जाती हैं, भले ही वे निजी हों। इनमें संग्रहालय, स्मारक, चिड़ियाघर और पुस्तकालय शामिल हैं।

मूल्य वर्धित कर (वैट) के फॉर्म 390 और फॉर्म 303 के बीच क्या अंतर है?

El वैट फॉर्म 303, एक मॉडल है जिसे वैट घोषित करने और निपटान करने के लिए राज्य कर प्रशासन एजेंसी (एईएटी) को त्रैमासिक रूप से प्रस्तुत किया जाना चाहिए। इस मॉडल को कंपनियों और व्यक्तियों दोनों द्वारा अनिवार्य आधार पर प्रस्तुत किया जाना चाहिए, केवल कुछ को ही इस कर से छूट दी गई है।

जब वैट फॉर्म 390, एक घोषणा है जो सालाना की जाती है और यह पिछले पैराग्राफ में प्रस्तुत और समझाए गए फॉर्म 303 से संबंधित सभी सूचनाओं का सारांश प्रस्तुत करती है। यह टैक्स एजेंसी के माध्यम से भी किया जाता है।

फॉर्म 390 कब दाखिल किया जाना चाहिए?

यह फॉर्म 390 चालू वर्ष के बाद वर्ष के जनवरी के पहले 30 कैलेंडर दिनों के दौरान सालाना जमा किया जाना चाहिए। यदि अंतिम दिन सप्ताहांत या छुट्टी के साथ मेल खाते हैं, तो अगले व्यावसायिक दिन तक की समय सीमा होगी।

फॉर्म 390 किस माध्यम से जमा किया जाना चाहिए?

मॉडल 390 को प्रस्तुत करने की तीन संभावनाएँ हैं, जो हैं:

- के माध्यम से ए इलेक्ट्रॉनिक प्रमाण पत्र: इस पद्धति का उपयोग करते हुए, सभी कर योग्य व्यक्ति जो मासिक रिफंड रजिस्ट्री में पंजीकृत हैं, जो एक बड़ी कंपनी की स्थिति में हैं या जिन्हें बड़े करदाताओं के केंद्रीय प्रतिनिधिमंडल को सौंपा गया है, जिन्हें वैट घोषणा प्रस्तुत करना आवश्यक है। वैट घोषणा जमा करें। संस्थाओं के समूह, सार्वजनिक प्रशासन और जिनके पास सार्वजनिक लिमिटेड कंपनी या सीमित देयता कंपनी का कानूनी रूप है, के विशेष शासन के तहत कर लगाया जाता है।

- El एक्सेस कोड के साथ सीएल@वे पिन सिस्टम या सिग्नेचर सिस्टम: यह एक स्थापित उपयोगकर्ता के साथ पूर्व पंजीकरण के माध्यम से किया जाता है, इसका उपयोग उन सभी प्राकृतिक व्यक्तियों द्वारा किया जा सकता है जिन्हें इलेक्ट्रॉनिक प्रमाणपत्र का उपयोग करने की आवश्यकता नहीं है।

- La एसएमएस भेजकर प्रस्तुतिकरण: यह एक पूर्व-घोषणा है कि कर योग्य व्यक्तियों को इलेक्ट्रॉनिक प्रमाणपत्र का उपयोग करने की आवश्यकता नहीं है, यह मुद्रण सेवा के माध्यम से एक घोषणा है जिसे प्राप्त करने पर, एक पहचान संख्या प्राप्त होती है और जिसे एसएमएस भेजकर प्रस्तुत किया जाता है।

फॉर्म 390 प्रस्तुत करने के लिए क्या आवश्यकताएँ आवश्यक हैं?

प्रस्तुत करने के लिए 390 मॉडल आर्थिक गतिविधि से संबंधित सभी आय और व्यय हाथ में होने चाहिए; इन गतिविधियों को उचित ठहराने के लिए उनमें से प्रत्येक के लिए एक चालान आवश्यक है।

वैट घोषणा के इस मामले में, आप केवल चालान पर कर काट सकते हैं, रसीदों पर नहीं। इन चालानों में एनआईएफ सहित स्व-रोज़गार व्यक्ति की कर जानकारी शामिल होनी चाहिए।

दूसरी ओर, टिकट और चालान को व्यक्तिगत आयकर (आईआरपीएफ) से काटे जाने वाले व्यय के रूप में शामिल किया जाता है। दोनों मामलों में, उनकी गणना व्यय के रूप में की जाती है और व्यक्तिगत आयकर का भुगतान शुद्ध लाभ पर किया जाता है।

वैट फॉर्म 390 में आवश्यक जानकारी भरने के लिए नीचे दी गई जानकारी को ध्यान में रखा जाना चाहिए:

- कर आधार और वैट कोटा के मूल्य के बीच के मूल्यों को अलग से लिया जाना चाहिए।

- इसे भी कर दर के अनुसार अलग किया जाना चाहिए, यानी 4%, 10% और 21% का वैट)।

- मूल के अनुसार अलग करें, यानी, आय/व्यय का देश (राष्ट्रीय खरीद, इंट्रा-सामुदायिक खरीद, यूरोपीय संघ के भीतर की गई या अतिरिक्त-सामुदायिक खरीद)।

- व्यय वर्तमान है या मशीनरी, कंप्यूटर उपकरण या अन्य जैसे निवेश के अनुसार अलग करें।

मॉडल 390 के लिए निर्देश कैसे भरें?

वैट फॉर्म 390 भरने के लिए निम्नलिखित चरण दिए गए हैं:

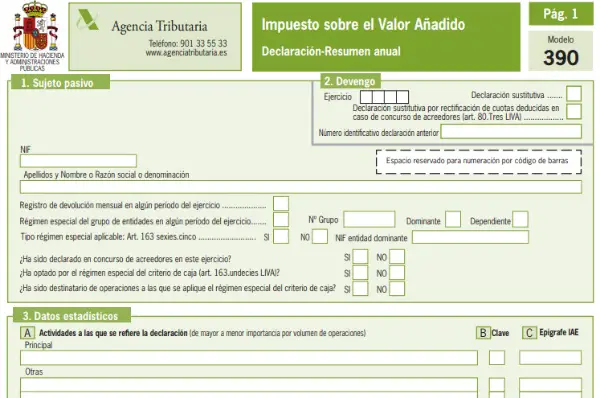

- कर योग्य विषय की पहचान या डेटा भरें: इस डेटा में एनआईएफ, व्यक्ति या कंपनी का पूरा नाम शामिल है। यह भी विस्तृत है कि विषय मासिक रिफंड रजिस्ट्री में पंजीकृत है या नहीं। वैट कानून के अनुच्छेद 163 में प्रदान किए गए विशेष समूह या इकाई शासन के अनुसार। इस भाग में सभी उपयोगकर्ता नहीं हैं.

- क्रमिक: यह भाग एक वर्ष के दौरान किए गए संपूर्ण अभ्यास को निर्दिष्ट करता है और इंगित करता है कि घोषणा स्थानापन्न है या नहीं। यदि यह मामला है, तो आपको बॉक्स को चेक करना होगा और निर्दिष्ट करना होगा कि यह किस कथन को प्रतिस्थापित कर रहा है। जब घोषणा को प्रतिस्थापित किया जाता है, तो पिछली घोषणा पूरी तरह से रद्द हो जाती है।

- सांख्यिकीय डेटा: जो आर्थिक गतिविधि की गई थी और जिसे फॉर्म 036 में पंजीकृत किया गया है, वह निर्दिष्ट है। यदि घोषणा तीसरे पक्ष द्वारा की गई थी, तो बॉक्स डी को चिह्नित किया गया है। यदि संयुक्त स्व-मूल्यांकन की घोषणा शामिल है, तो एनआईएफ और कंपनी का नाम तीसरा व्यक्ति.

- प्रतिनिधि सूचना: यदि किसी प्रतिनिधि का उपयोग किया जाता है तो यह भाग लागू होता है और प्रतिनिधि का डेटा अवश्य शामिल किया जाना चाहिए। या तो बिना कानूनी व्यक्तित्व वाले लोग या इकाई के कानूनी प्रतिनिधि। ऐसा करने के लिए, एनआईएफ, स्व-रोज़गार व्यक्ति या कंपनी का पूरा नाम कर पते, तारीख और डिजिटल हस्ताक्षर के साथ शामिल किया जाता है।

- सामान्य व्यवस्था में अर्जित वैट (आय): यह भाग उस आय का विवरण देता है जो अर्जित होने वाले वैट को निर्धारित करता है, अर्थात सामान्य व्यवस्था के तहत व्यवसायी या कंपनी द्वारा वापस किया जाना है।

- कटौतीयोग्य वैट (व्यय): इस अनुभाग में आपको कटौती के अधीन सभी खर्चों को इंगित करना होगा जिसके लिए वैट का भुगतान किया गया है (आरक्षित चालान)। साथ ही, यह निर्दिष्ट करना आवश्यक है कि क्या खरीदारी मौजूदा परिसंपत्ति या निवेश को संदर्भित करती है, साथ ही वह स्थान जहां इसे बनाया गया था (स्पेन, यूरोपीय संघ)।

- सरलीकृत व्यवस्था में गतिविधियाँ: यह हिस्सा उन लोगों के लिए है जो सरलीकृत व्यवस्था में पंजीकृत हैं।

- वार्षिक निपटान परिणाम: सामान्य और सरलीकृत शासन का कुल योग बताएं, साथ ही पिछले वर्ष की घोषणा की राशि भी बताएं यदि यह वापस कर दी गई हो।

- प्रशासन के कारण कराधान: यह अनुभाग केवल उन करदाताओं के लिए है जिन्हें कई प्रशासनों (बास्क देश या नवर्रा) में कर का भुगतान करना पड़ता है।

- निपटान परिणाम: अर्जित और कटौती योग्य वैट के बीच अंतर के अभ्यास का अंतिम परिणाम दर्शाया गया है। मासिक रिटर्न, परिवहन तत्वों के अधिग्रहण में अनुरोधित रिटर्न और परिणाम को वापस करने के लिए मुआवजा देना भी आवश्यक है।

- संचालन की मात्रा: संबंधित कैलेंडर वर्ष के दौरान कर योग्य व्यक्ति द्वारा की गई वस्तुओं और सेवाओं की डिलीवरी का सारांश बनाया जाता है।

- विशिष्ट संचालन: वे ऑपरेशन जिनका पहले से ही अन्य अनुभागों में अनुरोध नहीं किया गया है, शामिल हैं।

- यथानुपात: वे मामले जिनमें एक ही समय में कटौती के अधिकार के साथ और कटौती के अधिकार के बिना संचालन करने के लिए आनुपातिक नियम लागू किया जाता है, उन्हें भरना होगा।

- विभेदित कटौती व्यवस्था वाली गतिविधियाँ: यह भाग केवल उन लोगों के लिए है जिन्होंने विभेदित कटौती व्यवस्थाओं के साथ गतिविधियाँ की हैं।