आईआरएनआर के अनुरूप मॉडल 216 गैर-निवासी आयकर के बारे में है। यह 41 दिसंबर के कानून 1998/9 द्वारा विनियमित एक कर है, जो "गैर-निवासियों" के कर को एक एकीकृत तरीके से नियंत्रित करता है। यह कानून उन सभी निष्क्रिय लोगों के अंतर्राष्ट्रीय संबंधों को स्थापित करने के लिए लागू किया गया था जो उस समय विकसित हो रहे थे और जिन्हें इस प्रकार के कानून की आवश्यकता थी।

अनिवासी आयकर (IRNR) में, "यह एक प्रत्यक्ष प्रकृति का है और यह स्पेन में प्राप्त आय को उन व्यक्तियों या संस्थाओं द्वारा कर देता है जो इस देश में निवासी नहीं हैं"

स्पेनिश कर प्रणाली की संरचना में, कुछ निश्चित मापदंड हैं जिनके लिए एक निश्चित कर के अधीन होने की आवश्यकता है, उनमें से हैं:

- व्यक्तिगत दायित्व श्रद्धांजलि: यह माना जाता है कि स्पेन में रहने वाले एक व्यक्ति को इस देश में या किसी अन्य में होने वाली आय का भुगतान करना होगा।

- शाही दायित्व श्रद्धांजलि: यह माना जाता है कि एक व्यक्ति जो स्पेन में नहीं रहता है, लेकिन जिसके पास इस देश में संपत्ति है, उसे संबंधित कर का भुगतान करना होगा।

कौन निवासी है और कौन नहीं?

स्पेनिश क्षेत्र में रहने वाले एक प्राकृतिक व्यक्ति या संस्था को राज्य कर प्रशासन एजेंसी (AEAT) के अनुसार निम्नलिखित आवश्यकताओं को पूरा करने वाला माना जाता है।

- वे सभी जो देश के भीतर एक कैलेंडर वर्ष के दौरान, 183 दिनों से अधिक रहते हैं। यह माना जाता है कि यह राशि छिटपुट अनुपस्थिति को ध्यान में रखती है, जब तक कि; करदाता दूसरे देश में कर निवास साबित नहीं करता है।

- मुख्य नाभिक या करदाता की गतिविधियों या आर्थिक हितों के आधार स्पेनिश क्षेत्र में या तो प्रत्यक्ष या अप्रत्यक्ष रूप से होने चाहिए।

- जो लोग इस प्राकृतिक व्यक्ति पर निर्भर हैं (वे पति-पत्नी हो सकते हैं कानूनी रूप से अलग नहीं हुए हैं और नाबालिग बच्चे) आदतन स्पेनिश क्षेत्र में रहते हैं।

ध्यान दें: यदि कोई इनमें से किसी भी आवश्यकता को पूरा नहीं करता है, तो उन्हें फिर से अनिवासी माना जाएगा और इसलिए फॉर्म 216 के अनुसार फॉर्म 296 और सालाना भरना होगा।

INR216 का भुगतान करने और मॉडल XNUMX का पालन करने के लिए कौन आवश्यक है?

गैर-निवासी आयकर कानून (आईआरएनआर) की कला 13 के अनुसार, निम्नलिखित मामलों में आईआरएनआर का भुगतान करना होगा:

- उन व्यक्तियों या संस्थाओं को जो स्पेनिश क्षेत्र में नहीं रहते हैं, लेकिन वहां आय प्राप्त करते हैं, केवल उन लोगों को छोड़कर जो व्यक्तिगत आयकर (आईआरपीएफ) के भुगतान में योगदान करते हैं।

- वे प्राकृतिक व्यक्ति जो विदेशी हैं, जो राजनयिक या कांसुलर कार्यालयों में अपने रोजगार की स्थिति के कारण स्पेनिश क्षेत्र में रहते हैं।

- आय आवंटन शासन के तहत वे सभी इकाइयाँ जिनका स्पेनिश क्षेत्र में एक उपस्थिति है, लेकिन जो स्पेन के बाहर स्थापित की गई हैं।

- "यूरोपीय आर्थिक क्षेत्र" के एक अन्य सदस्य राज्य में उन बीमा कंपनियों का अपना अधिवास है, जो यहां किए गए कार्यों के संबंध में सेवा व्यवस्था के मुक्त प्रावधान के तहत स्पेन में काम करती हैं।

- वे पुरस्कार कंपनियां कंपनी या अधिकृत व्यक्ति के खाते पर प्रतिधारण या जमा के प्रभारी होंगी। इन मामलों में, कुछ लॉटरी और दांव के उन पुरस्कारों को छूट दी जा सकती है।

फॉर्म 216 भरने की अंतिम तिथि क्या है?

अनिवासी आयकर (आईआरएनआर) का भुगतान करने के लिए, 216 को क्रमशः अप्रैल, जुलाई, अक्टूबर और जनवरी के महीनों के पहले 20 दिनों में तिमाही दर्ज किया जाना चाहिए, और नीचे निर्दिष्ट किया जाना चाहिए:

- पहली तिमाही: 1 से 20 अप्रैल तक, दोनों दिन शामिल थे।

- दूसरी तिमाही: 1 जुलाई से जुलाई तक, दोनों दिन शामिल थे।

- तीसरी तिमाही: 1 से 20 अक्टूबर तक दोनों दिन शामिल थे।

- चौथी तिमाही: 1 से 20 जनवरी तक दोनों दिन शामिल थे।

बड़े निगमों के मामले में, इस मॉडल 216 का भुगतान मासिक आधार पर प्राप्त किया जाता है।

आईआरएनआर घोषणा किसी भी सहयोगी इकाई में की जा सकती है, जैसा कि वे हैं; बैंक, बचत बैंक, क्रेडिट यूनियन आदि, जो स्पेनिश क्षेत्र में स्थित हैं, इस बात को ध्यान में रखते हुए कि घोषणा में संबंधित पहचान लेबल संलग्न हैं।

ऐसा मामला हो सकता है जिसमें कोई रोक नहीं है, हालांकि, यह स्पष्ट होना चाहिए कि इस संभावना के होने के बावजूद, आईआरएनआर घोषणा अनिवार्य है, जिसके परिणामस्वरूप एक नकारात्मक घोषणा। यदि यह मामला प्रस्तुत किया जाता है, तो घोषणा को सीधे निम्नलिखित विभागों में प्रमाणित मेल द्वारा कोई जमा किए बिना उपयोग किया जा सकता है:

- बड़े करदाताओं के केंद्रीय प्रतिनिधिमंडल में।

- बड़ी कंपनियों की प्रबंधन इकाइयों में।

- करदाता के कर अधिवास के अनुरूप राज्य कर प्रशासन एजेंसी (AEAT) के प्रतिनिधिमंडल या प्रशासन में यह ध्यान में रखा जाना चाहिए कि यदि संबंधित पहचान लेबल संलग्न नहीं हैं, तो कार्ड या दस्तावेज़ की एक फोटोकॉपी जो कर पहचान संख्या को साबित करती है, प्रस्तुत करना पड़ सकता है।

किसी विशेष मामले में कि एक प्राकृतिक व्यक्ति सीधे कर एजेंसी के कार्यालयों में घोषणा करता है, तो एनआईएफ को प्रमाणित करने वाले दस्तावेज की फोटोकॉपी संलग्न करना आवश्यक नहीं होगा।

ध्यान दें: यदि आईआरएनआर का परिसमापन उनके नियंत्रण से परे कारणों से निर्धारित अवधि के लिए किया जाता है, तो कर एजेंसी जुर्माना लगा सकती है, जिसका मूल्य इस बात पर निर्भर करेगा कि यह किसी पूर्व आवश्यकता को प्राप्त करता है या नहीं।

IRNR का फॉर्म 216 कैसे भरें?

टैक्स फॉर्म और आईआरएनआर के इस विशेष रूप में फॉर्म 216, कर एजेंसी के इलेक्ट्रॉनिक मुख्यालय तक पहुंचकर, प्रक्रियाओं, करों और शुल्क के अनुभाग पर क्लिक करके प्राप्त किया जा सकता है। फिर गैर-निवासी आयकर और मॉडल 216 में।

फॉर्म 216 भरने से पहले, उन समझौतों को जानना जरूरी है जो स्पेन ने आय और धन करों की कर चोरी से बचने के लिए अन्य देशों के साथ हस्ताक्षर किए हैं। इन समझौतों के माध्यम से परामर्श किया जा सकता है दोहरा कराधान समझौता, जहां आप उस आय को देख सकते हैं जिसे भुगतान किया जाना चाहिए और किस देश में भुगतान किया जाएगा।

अब, एक बार पिछले पैराग्राफ के कदम को स्पष्ट कर दिया गया है, तो, IRN:

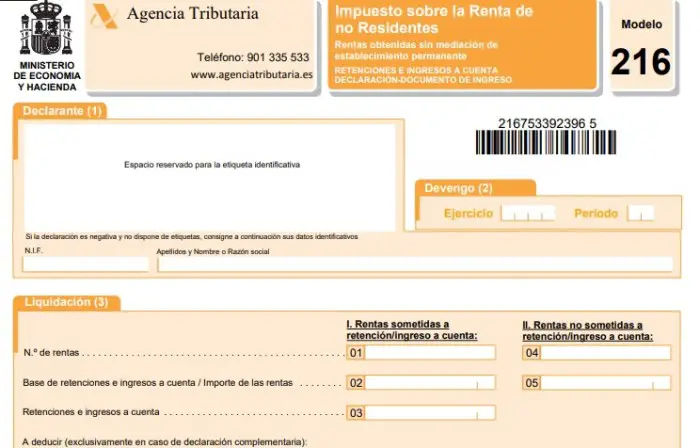

- अस्वीकरण: पहचान लेबल इस भाग से जुड़े होने चाहिए और वे राज्य कर प्रशासन एजेंसी (AEAT) द्वारा प्रदान किए जाते हैं। यदि ये लेबल उपलब्ध नहीं हैं, तो संबंधित पहचान डेटा को पूरा किया जाना चाहिए।

- Accruals: यहां आप वित्तीय वर्ष और घोषणा के अनुसार अवधि या तिमाही के लिए डेटा भरते हैं। एक मासिक मॉडल के मामले में जो इस मामले में बड़ी कंपनियों पर लागू होता है, तो महीने को निर्दिष्ट किया जाना चाहिए।

- समझौता: मॉडल के इस भाग में, दो चरण हैं:

- आय को रोकना या खाते में जमा करना:

बॉक्स 01: आपको कुल आय की संख्या लिखनी चाहिए जिसमें महीने या तिमाही में जमा करने या घोषित करने का दायित्व है।

बॉक्स ०२: बॉक्स ०१ में घोषित आय के लिए रोक या खाता आय का कुल योग दर्ज करें।

बॉक्स 03: बॉक्स 01 में घोषित आय के अनुरूप खाते को वापस लेने और भुगतान की कुल राशि यहां दर्ज की गई है।

- आय को रोक या खाते में जमा नहीं करना:

बॉक्स 04: यहां आपको कर के अधीन आय की कुल संख्या दर्ज करनी होगी जो कि रोक या खाते में जमा करने से छूट दी गई है।

बॉक्स 05: बॉक्स में घोषित की गई आय की कुल राशि दर्ज करें।

बॉक्स 06: एक ही अवधारणा, वर्ष और अवधि के लिए पिछले रिटर्न से दर्ज किए जाने वाले परिणाम दर्ज करें (यह केवल एक पूरक रिटर्न के मामले में लागू होता है)।

बॉक्स 07: बॉक्स 03 और 06 के घटाव के अनुरूप राशि दर्ज करें।

- लॉग इन: इस भाग में, आपको एक "X" बॉक्स के साथ चिह्नित करना होगा जो भुगतान विधि से मेल खाता है और फिर सक्षम बॉक्स में दर्ज की जाने वाली राशि के साथ राशि लिखें। यह महत्वपूर्ण है कि यह राशि बॉक्स 07 में राशि से मेल खाती है। यदि खाता शेष राशि जमा करने का मामला होता है, तो उस बॉक्स में डेटा कहते हैं: ग्राहक खाता कोड (CCC) को भरना होगा।

- नकारात्मक घोषणा: इस बॉक्स को "एक्स" के साथ चिह्नित किया जाना चाहिए, जिसमें आय को रोकना या खाते पर भुगतान के अधीन नहीं है, प्रस्तुत किया गया है, और खाते पर रोक और भुगतान की राशि शून्य (बॉक्स 03 के बराबर) है।

- पूरक: इस बॉक्स को एक "एक्स" के साथ चिह्नित किया जाना चाहिए, यदि पिछली घोषणा एक ही अवधारणा, वर्ष और अवधि से मेल खाती है। यदि ऐसा है, तो पिछली घोषणा के सहायक दस्तावेज़ संख्या सूचक को लिखा जाना चाहिए।

- फरमा: इस भाग में, आपको भुगतान करने वाले व्यक्ति के हस्ताक्षर को उस स्थान पर रखना चाहिए, जो खाते में भुगतान करने के लिए बाध्य है या उपरोक्त में से किसी एक के प्रतिनिधि जो रिटर्न दाखिल कर रहे हैं। घोषणा की तारीख को भी जोड़ा जाना चाहिए।