El 390 Model comhdhéanta de dhoiciméad ina bhfuil achoimre bhliantúil ar na hoibríochtaí a rinneadh i rith na bliana féilire a bhaineann le leachtú an Cáin Bhreisluacha (CBL). Is cáin é seo a thoibhítear ar thomhaltas deiridh, tá sé faisnéiseach agus ní íoctar é ach ag an tomhaltóir ag deireadh an cheannaigh, is é sin, sa chás seo ní hé an fear gnó nó an duine nádúrtha (féinfhostaithe).

Íoctar an CBL seo nuair a cheannaítear/díoltar táirge nó seirbhís agus iontráiltear é go ráithiúil tríd an 303 Model, is é sin, tríd an Tugann Foirm 390 achoimre ar na seachadtaí ráithiúla seo go léir don Ghníomhaireacht Cánach.

Trí CBL, “Gearrtar cáin air ar sheachadadh earraí agus seirbhísí a dhéanann lucht gnó agus gairmithe, chomh maith le héadálacha laistigh den Chomhphobal agus allmhairiú earraí.”

Mar sin féin, in ainneoin gur thosaigh sé á chur i bhfeidhm in 2009, stopfaidh go leor cuideachtaí anois é a chur i láthair in 2016 mar gheall ar theacht i bhfeidhm an chórais clárúcháin nua. Soláthar Láithreach Faisnéise (SII), trína bhféadfaidh an Ghníomhaireacht Cánach breathnú ar na leabhair thaifid a bhaineann le CBL nuair is gá nó nuair is gá.

Is é an córas Soláthair Faisnéise Láithreach (SII) an córas nua anois Córas bainistíochta CBL, atá i bhfeighil ar na Leabhair Chlárúcháin Cánach a choinneáil, trí Cheanncheathrú Leictreonach na Gníomhaireachta Cánach, agus is tríd sin a dhéantar na taifid bhilleála a sholáthar beagnach láithreach. Tháinig sé i bhfeidhm an 1 Iúil, 2017 agus, ag tosú in 2018, beidh na cinn cúigeacha ar nós Forales de Vizcaya, Guipúzcoa, Alava agus Navarra isteach sa chóras SII nua.

Leis an gcóras SII seo, beidh tréimhse ghinearálta ceithre lá ag cuideachtaí agus ag daoine aonair chun faisnéis a sheoladh go leictreonach ón dáta a eisítear an sonrasc, nó freisin ón nóiméad a tháirgtear a taifead cuntasaíochta, cé is moite de na laethanta Satharn, Domhnach agus laethanta saoire náisiúnta.

Cé a chaithfidh Foirm CBL 390 a chur isteach?

Ní mór do gach duine inchánach a gceanglaítear air féinmheasúnuithe Tréimhsiúla CBL a chur isteach an dearbhú achomair CBL bliantúil a chur isteach trí Fhoirm 390, go míosúil nó go ráithiúil, chomh maith le; gach duine inchánach atá ar áireamh sa chomhdhearbhú.

Dá bhrí sin tá sé tábhachtach na dearbhuithe CBL a eisítear i bhFoirm 303 a choinneáil cothrom le dáta, óir as sin amach, déanfar an achoimre iomlán nach mór a thíolacadh ar bhonn bliantúil éigeantach.

Cé atá díolmhaithe ón bhFoirm 390 seo a chur isteach?

De réir Airteagal 71.1 de na Rialacháin CBL, tá na daoine inchánach sin go léir a luaitear thíos díolmhaithe:

- Iad siúd a bhaineann le teagasc in ionaid phoiblí nó phríobháideacha údaraithe.

- Ranganna príobháideacha a chuimsíonn ábhair ghaolmhara i bpleananna staidéir na hAireachta Oideachais.

- Seirbhísí cúram leanaí in ionaid oideachais a chuirtear ar fáil le linn am idirscoile.

- Seirbhísí cúram sláinte do dhaoine a sholáthraíonn gairmithe sa réimse leighis a bhfuil cáilíochtaí oifigiúla acu, amhail ospidéalú, diagnóis agus cóireáil galair. Ní chuimsítear sa spás seo acupuncture, máinliacht chosmaideach, nádúropathy, géarbhrú agus seirbhísí meisiteiripe.

- Áirítear freisin gníomhaíochtaí a dhéantar a mhargú faoi chóipcheart, amhail seirbhísí gairmiúla a bhaineann le healaíontóirí plaisteacha, cartúnaí, scríbhneoirí, comhoibrithe liteartha agus grafacha, comhoibrithe leis na meáin chlóite.

- Na hoibríochtaí sin agus soláthar seirbhísí a bhaineann le hárachas, le hathárachas agus le caipitliú.

- Seirbhísí a chuirtear ar fáil do dhaoine aonair in oibríochtaí airgeadais éagsúla.

- Léasú tithe, chomh maith le seachadadh talún tuaithe agus neamh-in-thógála.

- Seirbhísí poist, amhail seachadadh stampaí postais agus earraí stampála dlíthairgthe, chomh fada agus nach sáraíonn an praghas luach na heisiúna. Níl seirbhísí teachtaireachtaí pearsantaithe san áireamh.

- Gach gníomhaíocht chultúrtha agus spóirt a dhéanann eintitis a bhfuil nádúr sóisialta acu, fiú má tá siad príobháideach. Áirítear leo músaeim, séadchomharthaí, zúnna agus leabharlanna.

Cad é an difríocht idir Foirm 390 agus Foirm 303 den Cháin Bhreisluacha (CBL)?

El Foirm CBL 303 saor in aisce,, is samhail é nach mór a chur faoi bhráid na Gníomhaireachta um Riarachán Cánach Stáit (AEAT) go ráithiúil, chun CBL a dhearbhú agus a shocrú. Ní mór do chuideachtaí agus do dhaoine aonair an tsamhail seo a chur isteach ar bhonn éigeantach, agus níl ach roinnt acu díolmhaithe ón gcáin seo.

Cé go bhfuil Foirm CBL 390 saor in aisce,, is dearbhú é a dhéantar go bliantúil agus a thugann achoimre ar an bhfaisnéis go léir a chomhfhreagraíonn d’Fhoirm 303 arna thíolacadh agus arna míniú san alt roimhe seo. Déantar é freisin tríd an nGníomhaireacht Cánach.

Cathain a chaithfear Foirm 390 a chomhdú?

Ní mór an Fhoirm 390 seo a chur isteach go bliantúil le linn na chéad 30 lá féilire d’Eanáir na bliana i ndiaidh na bliana reatha. Má thagann na laethanta deiridh le deireadh seachtaine nó saoire, beidh spriocdháta ann go dtí an chéad lá gnó eile.

Cad iad na bealaí ar cheart Foirm 390 a chur isteach?

Chun Múnla 390 a chur i láthair, tá trí fhéidearthacht ann, mar atá:

- Trí a deimhniú leictreonach: Ag baint úsáide as an modh seo, ceanglaítear ar gach duine inchánach atá cláraithe sa Chlárlann Aisíocaíochta Míosúil, atá i stádas cuideachta mhór nó atá sannta do Thoscaireacht Lárnach na gCáiníocóirí Móra, a gceanglaítear orthu an dearbhú CBL a chur isteach. an dearbhú CBL a chur isteach, a ngearrtar cáin orthu faoi Chórais Speisialta an ghrúpa eintiteas, an Riaracháin Phoiblí agus iad siúd a bhfuil foirm dhlíthiúil cuideachta phoiblí theoranta nó cuideachta faoi dhliteanas teoranta acu.

- El Cl@ve Córas PIN nó Córas Sínithe le cód rochtana: Déantar é trí chlárú roimh ré le húsáideoir bunaithe, is féidir leis na daoine nádúrtha sin go léir nach gceanglaítear orthu an deimhniú leictreonach a úsáid é a úsáid.

- La Cur i láthair trí SMS a sheoladh: Is réamhdhearbhú é nach gceanglaítear ar dhaoine inchánach deimhniú leictreonach a úsáid, is dearbhú é seo tríd an tseirbhís priontála go bhfaightear, nuair a fhaightear é, uimhir aitheantais agus go gcuirtear i láthair é trí SMS a sheoladh.

Cad iad na ceanglais is gá chun Foirm 390 a thíolacadh?

Chun an 390 Model Ní mór gach ioncam agus caiteachas a bhaineann le gníomhaíocht eacnamaíoch a bheith ar láimh; tá sonrasc le haghaidh gach ceann acu ag teastáil chun na gníomhaíochtaí seo a chosaint.

Sa chás seo den dearbhú CBL, ní féidir leat ach cánacha a asbhaint ar shonraisc agus ní ar fháltais Ní mór faisnéis chánach an duine féinfhostaithe, lena n-áirítear an NIF, a bheith sna sonraisc seo.

Ar an láimh eile, áirítear ticéid agus sonraisc mar speansas atá le baint as an gCáin Ioncaim Phearsanta (IRPF). Sa dá chás, ríomhtar iad mar speansas agus íoctar cáin ioncaim phearsanta ar ghlanbhrabús.

Ní mór an fhaisnéis a thugtar thíos a chur san áireamh chun an t-eolas a theastaíonn i bhFoirm CBL 390 a chomhlánú:

- Ní mór na luachanna idir an bonn cánach agus luach an chuóta CBL a thógáil ar leithligh.

- Ní mór é a dheighilt freisin de réir an Ráta Cánach, is é sin, CBL de 4%, 10% agus 21%).

- Scar ar leith de réir an tionscnaimh, is é sin, tír an ioncaim/chaiteachais (ceannach náisiúnta, ceannach laistigh den Chomhphobal, déanta laistigh den Aontas Eorpach nó ceannach seach-phobail.

- Ar leithligh de réir cibé an bhfuil an costas reatha nó infheistíocht mar innealra, trealamh ríomhaireachta nó eile.

Conas na treoracha le haghaidh Samhail 390 a líonadh?

Seo thíos na céimeanna le leanúint chun Foirm CBL 390 a chomhlánú:

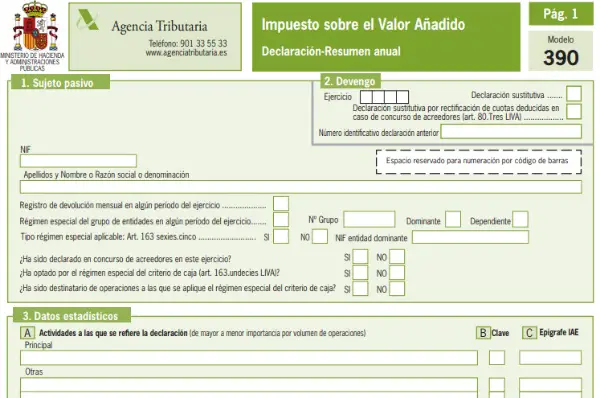

- Líon isteach Aitheantas nó sonraí an Ábhair Inchánach: Áirítear leis na sonraí seo an NIF, ainm iomlán an duine aonair nó na cuideachta. Sonraítear freisin an bhfuil nó nach bhfuil an t-ábhar cláraithe sa chlár Aisíocaíochta Míosúla. De réir an réimis ghrúpa nó aonáin speisialta dá bhforáiltear in Airteagal 163 den Dlí CBL. Sa chuid seo nach bhfuil gach úsáideoir.

- Fabhrú: Sonraítear sa chuid seo an cleachtadh iomlán a rinneadh le linn bliana agus léirítear inti cé acu an dearbhú ionadach atá sa dearbhú. Más é seo an cás, ní mór duit an bosca a sheiceáil agus a shonrú cén ráiteas atá á chur ina ionad. Nuair a chuirtear an dearbhú ina ionad, cuirtear an ceann roimhe sin ar neamhní go hiomlán.

- Sonraí staidrimh: Sonraítear an ghníomhaíocht eacnamaíoch a rinneadh agus atá cláraithe i bhFoirm 036. Má rinne tríú páirtithe an dearbhú, tá bosca D marcáilte. Má áirítear dearbhú na gcomhfhéinmheasúnaithe, an NIF agus ainm na cuideachta. an tríú duine.

- Eolas Ionadaí: Tá feidhm ag an gcuid seo má úsáidtear ionadaí agus ní mór sonraí an ionadaí a chur san áireamh. Daoine gan pearsantacht dhlítheanach nó ionadaithe dlíthiúla an eintitis. Chun seo a dhéanamh, ionchorpraítear an NIF, ainm iomlán an duine féinfhostaithe nó na cuideachta mar aon leis an seoladh cánach, an dáta agus an síniú digiteach.

- An CBL fabhraithe sa Chórais Ghinearálta (Ioncam): Sonraíonn an chuid seo an t-ioncam a chinneann an CBL atá le fabhrú, is é sin, atá le tabhairt ar ais ag an bhfiontraí nó ag an gcuideachta faoin gcóras ginearálta.

- CBL inasbhainte (costais): Sa chuid seo ní mór duit na costais go léir atá faoi réir asbhainte a bhfuil CBL íoctha ina leith a léiriú (sonraisc chúlchiste). Chomh maith leis sin, is gá a shonrú cibé an dtagraíonn an ceannach do shócmhainn reatha nó d'infheistíocht, chomh maith leis an áit a ndearnadh é (An Spáinn, an tAontas Eorpach).

- Gníomhaíochtaí sa Chórais Shimplithe: Tá an chuid seo do na daoine sin atá cláraithe sa réimeas simplithe.

- Toradh socraíochta bliantúil: cuir in iúl iomlán an réimis ghinearálta agus an réimis shimplithe, chomh maith leis an méid de dhearbhú na bliana seo caite dá gcuirfí ar ais é.

- Cánachas dlite don Riarachán: Níl an chuid seo ach le haghaidh cáiníocóirí a mbíonn orthu cánacha a íoc i roinnt Riaracháin (Tír na mBascach nó Navarra).

- Torthaí an tsocraithe: Léirítear toradh deiridh fheidhmiú na difríochta idir an CBL fabhraithe agus inasbhainte. Is gá freisin na tuairisceáin mhíosúla, na tuairisceáin a iarrtar i bhfáil na n-eilimintí iompair a chur leis agus déantar an toradh a chúiteamh ar ais.

- Méid na n-oibríochtaí: Déantar achoimre ar na seachadtaí earraí agus seirbhísí a rinne an duine inchánach ar feadh na bliana féilire atá i gceist.

- Oibríochtaí sonracha: Áirítear na hoibríochtaí sin nár iarradh cheana i ranna eile.

- Pro rata: Ní mór na cásanna sin ina gcuirtear an riail pro rata i bhfeidhm maidir le hoibríochtaí a dhéanamh a bhfuil an ceart chun asbhainte acu agus nach bhfuil an ceart chun asbhainte acu ag an am céanna a chomhlánú.

- Gníomhaíochtaí a bhfuil réim asbhainte difreáilte acu: Níl an chuid seo ach amháin dóibh siúd a rinne na gníomhaíochtaí a bhfuil córais asbhainte difreáilte acu.