Is cinnte gur chuala tú faoi Cáin Chorparáide (IS) Má tá cuideachta agat, beidh suim agat fios a bheith agat conas an cháin seo a chomhdú, ar na dátaí chun na dearbhuithe ábhartha a dhéanamh agus cén doiciméad atá le cur i láthair. Ba chóir go mbeadh a fhios agat go bhfuil doiciméad speisialaithe ag an nGníomhaireacht Cánach chun an dearbhú IS a dhéanamh ag na daoine a gcomhfhreagraíonn sí dóibh, agus ansin ní dhéanfaimid ach labhairt faoin tsamhail don úsáid seo.

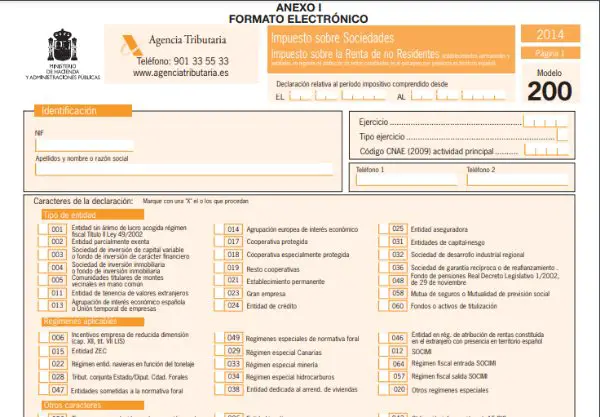

Cad é Múnla 200?

“An tSamhail 200. IS. Cáin Chorparáide ”is é sin dearbhú nó socrú Cánach Corparáide, agus úsáidtear í chun na brabúis a fhaigheann cuideachtaí nó cuideachtaí a dhearbhú. Na heintitis, cuideachtaí agus institiúidí a oibríonn agus a bhfuil cónaí orthu sa Spáinn, agus níl a bhfigiúr ach dlíthiúil.

Cé a éilítear Foirm 200 a chomhdú?

Gach cuideachta agus cuideachta a bhfuil pearsantacht dhlítheanach acu agus a bhfuil cónaí orthu laistigh de chríoch na Spáinne, mar shampla:

- Cistí pinsin.

- Cuideachtaí Tráchtála: SA, SL, Comhchoiteann, Saothair, srl.

- Cistí Caipitil Fiontair (VC).

- Cumainn Uathrialacha, Stáit, Cúige agus Áitiúla.

- Ceardchumainn shealadacha cuideachtaí.

- Grúpaí Leasa Eacnamaíochta.

- Cistí Infheistíochta Eastáit Réadaigh (FII).

Tá cuideachtaí ann atá díolmhaithe ó dhearbhú na cánach seo, mar shampla: an stát, aonáin áitiúla, pobail uathrialacha, ciste ráthaíochta taisce institiúidí creidmheasa, banc agus institiúid sa Spáinn.

Is iad seo a leanas na heintitis a bheidh díolmhaithe go páirteach: cumainn ghairmiúla, ceardchumainn, aonáin neamhbhrabúis, ceardchumainn oibrithe, cónaidhmeanna, seomraí oifigiúla. Cé nach bhfuil na brabúis iomlána níos mó ná 100.000 euro in aghaidh na bliana. Cé a bhfuil ioncam acu ó chíosanna atá faoi réir a choinneáil siar nach mó ná 2.000 euro in aghaidh na bliana. Na páirtithe polaitiúla.

Cathain a chaithfear Foirm 200 a chomhdú?

Le bheith ar an eolas faoin am iomchuí chun an doiciméad seo a chur i láthair na Gníomhaireachta Cánach, caithfear smaoineamh 6 mhí tar éis dheireadh na tréimhse cánach a mheas. Sa chás go mbeidh sé i gcomhthráth leis an mbliain féilire, ba cheart an dearbhú a dhéanamh roimh 25 Iúil an bhliain dar gcionn.

Is é an t-aon bhealach chun an tsamhail seo a chur i láthair go leictreonach.

Conas Foirm 200 a chomhlánú?

- Sonraí aitheantais:

Dearbhóir: Sa chuid seo, caithfear ainm nó ainm na cuideachta a chur, lena Uimhir Aitheantais Cánach (NIF) faoi seach agus na cóid éagsúla atá tuillte.

Bliain fhioscach agus tréimhse cánach: Caithfidh tú dáta tosaigh agus dáta deiridh na tréimhse atá le dearbhú a iontráil. Tá 3 chineál sa chleachtadh de réir a ré, nach mór a shonrú:

- Cleachtadh 12 mhí i gcomhthráth leis an mbliain féilire.

- Cleachtadh 12 mhí gan a bheith i gcomhthráth leis an mbliain féilire.

- Cleachtadh níos lú ná 12 mhí.

- Cód CNAE:

Tá cód ceithre dhigit ag an gcuideachta a thugann CNAE (Aicmiú Náisiúnta Gníomhaíochtaí Eacnamaíocha) a fhreagraíonn don chineál gníomhaíochtaí a fhorbraíonn an chuideachta agus a bhaineann leis an líon is mó scaireanna.

- Eochracha an ráitis:

Caithfear é a chur in iúl le “X” maidir leis na cóid éagsúla a fhreagraíonn don chineál cuideachta, réimeas a chleachtaítear, más cuid de ghrúpa cánach é, líon na n-oibrithe, ráiteas cuntas, srl.

- Ráiteas forlíontach:

Níor cheart an chuid seo a chomhlánú ach más mian leat faisnéis a cheangal le Foirm 200 a cuireadh isteach roimhe seo a bhaineann leis an mbliain fhioscach chéanna. Chuige seo, ní mór uimhir thagartha an mhúnla atá le comhlánú a iontráil.

- Dáta agus síniú:

Tá gá le dáta, céannacht agus síniú an dearbhóra nó an ionadaí arna tharmligean ag an gcuideachta. Is gá liosta na riarthóirí agus na n-ionadaithe ceaptha a áireamh anseo.

- Clár Comhardaithe agus Cuntas Brabúis agus Caillteanais:

Caithfidh tú na méideanna go léir a chur in iúl anseo a léiríonn na cuntais iarmhéid, brabúis agus caillteanais a achoimrítear go dtí deireadh na bliana fioscaí. Athruithe ar an nglanchaipiteal freisin.

- Socrú:

- Toradh an chuntais brabúis agus caillteanais: déantar modhnuithe agus ceartúcháin sa chuid seo, amhail an luach saothair do bhoinn cánach de stádas diúltach ó bhlianta roimhe seo, nó an ciste leibhéalta do chuideachtaí beaga.

- Bonn inchánach de réir an chineáil cánach: go ginearálta tá luach 25% aige. Beidh ráta laghdaithe 15% ag cuideachtaí nua-chruthaithe le linn na chéad bhliana den bhliain fhioscach a bhainfidh iarmhéideanna dearfacha amach.

- An chuid eile de asbhaintí: Sa chuid seo ríomhfar na bónais agus na laghduithe cánach dúbailte chomh maith le cinn eile. Freisin iarchoimeádta, íocaíochtaí tráthchoda agus íocaíochtaí ar chuntas mar aon le hoiriúnuithe eile. Cad a thabharfaidh ag an deireadh an méid le dul isteach nó le haisíoc.