Grâce aux informations recueillies dans cet article, vous serez en mesure de savoir en profondeur ce que modèle 190 de l'AEAT. De plus, il explique comment le remplir et son traitement. Vous saurez si vous êtes en état de vous y conformer ou non et les délais qui sont donnés pour sa présentation.

Qu'est-ce que le modèle 190?

El Modèle 190 à partir de Agence de l'administration fiscale de l'État (AEAT), est une déclaration de revenus du résumé annuel qui est faite par les retenues à la source et les revenus sur les comptes faits de l'impôt sur le revenu des particuliers (IRPF) des travailleurs par le biais de la masse salariale, se référant aux services fournis par le rendement du travail et / ou les activités économiques, les récompenses et certains gains en capital et imputations, qui sont faites à des tiers tout au long de l'année, ainsi qu'aux entrepreneurs ou indépendants par le biais de factures.

Ce modèle 190 est étroitement lié au modèle 111, qui correspond dans ce cas au relevé trimestriel des retenues à la source également de l'impôt sur le revenu des personnes physiques qui s'applique également aux travailleurs, aux professionnels et aux entrepreneurs.

Grâce à ce modèle 190, le total de toutes les retenues effectuées avec Déclarations du formulaire 111 susmentionné, qui est effectué sur une base mensuelle ou trimestrielle et devrait avoir été soumis tout au long de l'année civile.

De plus, vous devez également déclarer les autres montants qui n'ont pas été déclarés tout au long de l'année, mais qui ont été versés, comme c'est le cas, des revenus exonérés d'impôt, c'est-à-dire des revenus en nature exonérés, des indemnités de départ non imposables, entre autres.

Qui a l'obligation de présenter le formulaire 190 de l'AEAT?

Si la Formulaire AEAT 111 qui est effectué sur une base trimestrielle comme mentionné ci-dessus, alors le formulaire 190 doit également être présenté, ce qui n'est rien de plus que la collecte de toutes les déclarations trimestrielles qui ont été faites via le formulaire 111.

Ils sont obligés de présenter modèles 111 et 190, tous les contribuables, particuliers (indépendants) et personnes morales (sociétés) qui ont payé une partie des revenus indiqués ci-dessous:

- Par performance au travail, c'est-à-dire par masse salariale.

- Par les revenus des activités économiques. Ici, toutes les activités professionnelles, agricoles et / ou d'élevage, forestières sont prises en considération, et en général, toutes les activités qui contribuent par une appréciation objective.

- Pour les revenus provenant de toute location correspondant à l'immobilier urbain.

- Pour les montants relatifs aux dons et aux régimes de retraite.

- Pour les prix de jeux, concours et autres.

Comment le formulaire 190 doit-il être déposé?

Pour présenter le formulaire 190 de l'AEAT, une série d'étapes doit être accomplie en remplissant un formulaire dans lequel toutes les données demandées par la déclaration sont résumées. Une explication détaillée des étapes à suivre sera donnée dans les points suivants:

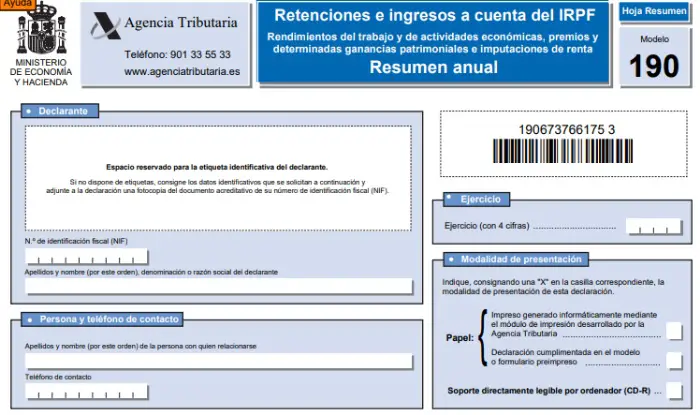

- Identification du déclarant: Dans ce premier point, toutes les données du déclarant seront renseignées, telles que les noms et prénoms, NIF, téléphone. Vérifiez s'il s'agit d'une déclaration complémentaire ou substitut, le récapitulatif des données incluses dans la déclaration, le nombre total de destinataires, le montant total des recouvrements y afférents et le total des retenues et des acomptes.

- Liste des destinataires: Dans cette partie, vous devez être assez précis et identifier tous les destinataires un par un. Pour ce faire, vous devez être conscient de la zone de code où la lettre doit être placée selon la perception en question.

- Clé A. Correspondant à l'exécution du travail pour les autres.

- Clé B. Les revenus du travail des pensionnés et des bénéficiaires d'actifs passifs et / ou d'autres prestations prévues à l'article 17.2 de la loi fiscale

- Clé C. Prestations de chômage ou subventions.

- Clé D. Par capitalisation du chômage.

- Clé E. Rémunération des administrateurs et administrateurs.

- Clé F. Rémunération des conférences, séminaires, cours et préparation d'œuvres scientifiques ou littéraires.

- Clé G. C'est l'une des clés les plus courantes et est revenus d'activités professionnelles.

- Clé H. Les revenus des activités économiques, dans ce cas, comprennent les activités agricoles, d'élevage et de sylviculture, ainsi que les activités commerciales dans l'estimation objective visées à l'article 95.6 (2 du règlement fiscal).

- Clé I. Revenus d'activités économiques se référant à l'article 75.2.b) du Règlement Fiscal.

- Clé J. L'imputation des revenus pour le transfert des droits à l'image comprend les considérations visées à l'article 92.8 de la loi fiscale.

- Clé K. Correspondant aux prix et gains patrimoniaux issus de l'exploitation forestière dans les espaces publics.

- Clé L. Les revenus exonérés et les allocations exonérées d'impôt.

Il est important qu'au moment du remplissage, il faut tenir compte du fait que les clés B, E, F et G contiennent des sous-clés qui ne peuvent être ignorées en fonction du type de performance. Comme chaque clé a des spécifications différentes ou dans sa propre matière qui ne sont parfois pas liées, alors, c'est là que la sous-clé doit être marquée pour spécifier s'il s'agit de l'une ou de l'autre.

Ensuite, il faut indiquer s'il s'agit de paiements monétaires ou en nature:

- Dans le cas où ils seraient de l'argent, le montant annuel complet relatif à ces paiements doit être inscrit dans la case de collecte complète, tandis que le montant annuel retenu de l'impôt sur le revenu des particuliers doit être indiqué dans les paiements reçus.

- Dans le cas des perceptions en espèce, la valorisation et les acomptes effectués, ainsi que ceux répercutés, doivent être indiqués.

Où et quand est-il nécessaire de présenter le formulaire 190 de l'AEAT?

Le formulaire 190 de l'AEAT doit être présenté au siège électronique de l'AEAT, via:

- Une signature numérique avancée ou un système d'identification et d'authentification avec un certificat électronique.

- Au moyen d'une présentation électronique sur Internet avec un code d'accès (Cl @ vePin) (ce cas particulier n'est valable que pour les personnes physiques qui ne sont pas obligées à la méthode du point mentionné ci-dessus).

- Présentation en envoyant un SMS.

- Présentation au moyen d'un support directement lisible par ordinateur (DVD) au cas où la déclaration contiendrait un nombre total d'enregistrements supérieur à 10.000.000 XNUMX XNUMX.

Le délai de dépôt du formulaire 190 auprès de l'AEAT est compris entre le 1er et le 31 janvier de chaque année et est effectué en fonction des montants retenus et des acomptes effectués correspondant à l'année civile immédiatement précédente.

Vous devrez également présenter le formulaire 190 si vous souhaitez faire une déclaration complémentaire ou de substitution à une autre qui correspond à la même année ou, parce que vous avez oublié certaines informations ou, parce que dans ce cas, vous voulez changer l'une pour l'autre en son intégralité.

Observation: En aucun cas, le formulaire 190 ne doit être présenté au Trésor sur papier.