La آژانس اداره مالیات ایالتی این مدل های مختلفی دارد به طوری که همه مودیان ، بسته به نوع فعالیت و شرایط خود ، می توانند مالیات ها را با تفاوت ها و مشخصات مربوطه اعلام کنند. در مورد مالیات دهندگان غیرمقیم بدون تأسیس دائمی ، آنها نیز مال خود را دارند و در اینجا قصد داریم یکی از این مدل ها را مورد بحث قرار دهیم.

مدل 210 چیست؟

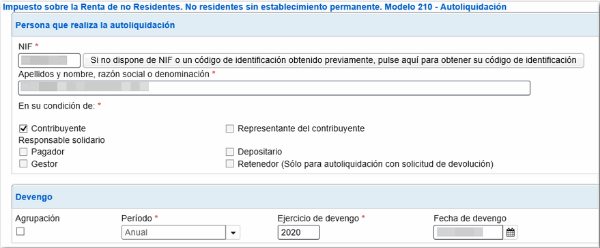

"مدل 210. IRNR. مالیات بر درآمد افراد غیرمقیم بدون تأسیس دائمی "

این سندی است که هدف آن ارائه اظهارنامه مالیات بر درآمد شخصی یا مالیات بر درآمد شخصی ، از افرادی است که مقیم نیستند و یک مرکز دائمی در اسپانیا ندارند. شامل تسویه حساب برای درآمدی است که بیگانگان از قلمرو اسپانیا به دست آورده اند.

چه کسی باید فرم 210 را تشکیل دهد؟

اظهارکنندگانی که موظف به ارائه این سند به AEAT هستند باید در گروه های زیر گنجانده شوند:

- اشخاص حقیقی تبعه کشور دیگری که به دلایل کاری در کشور اسپانیا اقامت موقت دارند ، مانند افرادی که به عنوان دیپلمات کار می کنند ، کارمندان تفویض شده در اسپانیا ، مقامات کنسولی و غیره

- اشخاص حقوقی ، مانند شرکت ها و م institutionsسسات ، که در اسپانیا اقامت ندارند اما حتی در این صورت ، در قلمرو اسپانیا مزایایی می گیرند و با مالیات بر درآمد شخصی مشترک اعلام نمی کنند. به عنوان کسانی که صاحبان املاک و مستغلات واقع در قلمرو اسپانیا هستند و از اجاره مربوطه خود سود می گیرند.

- هر شخص حقوقی ، م institutionسسه یا شرکتی که تمرینات مالی را در اسپانیا انجام می دهد و مشمول "رژیم تخصیص درآمد مستقر در خارج از کشور" است.

چه زمانی می توان شخصی را به عنوان یک فرد غیر مقیم مالیاتی در نظر گرفت؟

یک تبعه کشور دیگر می تواند به عنوان یک غیر مقیم مالیاتی در نظر گرفته شود که شرایط زیر را داشته باشد:

- چه کسی در همان سال تقویمی بیش از 183 روز در خاک اسپانیا اقامت داشته است. هر زمان کوتاهتر از آن مالیات غیر مقیم محسوب نمی شود.

- هر شخصی اعم از حقوقی و حقوقی که درآمد و سالهای مالی اصلی وی در اسپانیا انجام می شود.

- همسری که از هم جدا نشده اند ، فرزندان خردسالش در قلمرو اسپانیا زندگی می کنند.

چه زمانی باید فرم 210 ثبت شود؟

بسته به نوع درآمد ، مهلت های مختلفی برای ارائه این مدل وجود دارد:

- در مورد سود حاصل از نقل و انتقالات املاک و مستغلات ، از لحظه فروش ملک 3 ماه مهلت داده می شود.

- در مورد سود حاصل از املاک و مستغلات ، مانند دلیل اجاره موسسه ، سند باید پس از تاریخ جمع آوری اجاره ارائه شود.

- برای انواع دیگر درآمد:

- در مورد ارزیابی خود با نتیجه پرداخت شده: آنها باید در پایان هر سه ماهه ، در ماه های آوریل ، ژوئیه ، اکتبر و ژانویه ، در بازه زمانی 1 تا 20 هر یک از این ماه ها ارسال شوند .

- در مورد ارزیابی خود با مقادیر برابر با صفر ، فقط در بازه زمانی 1 تا 20 ژانویه هر سال ارسال می شود.

- در صورت ارزیابی خود با درخواست بازپرداخت ، فرم باید پس از اول فوریه سال پس از تاریخ اخذ مزایا ارسال شود.

فرم 210 چگونه باید ثبت شود؟

این سند را می توان توسط مالیات دهنده مستقیم یا نماینده قانونی شما ، از طریق وب سایت آژانس اداره مالیات امور خارجه یا در هر اداره مالیات یا نهادهای همکاری ارائه کرد.

در صورت درخواست بازپرداخت ، چون هزینه اضافی برای برداشت است ، پس از آن می تواند توسط موضوع با مسئولیت انجام بازپرداخت ارائه شود.

چگونه فرم 210 را پر کنیم؟

- اطلاعات شناسایی:

ابتدا باید تاریخی که درآمد اعلامی بدست آمده است وارد شود.

تمام داده های شناسایی مpدی وارد می شود ، مشخص می کند که این شخص حقیقی یا حقوقی است ، به ترتیب با "F" یا "J" نشان داده می شود.

ذکر شماره شناسایی مالیاتی کشور محل اقامت شما ضروری خواهد بود.

در کادر نماینده ، در صورت وجود ، تمام داده های مربوطه باید وارد شوند.

کلیه داده های افرادی که چنین اجاره هایی را پرداخت می کنند ، مانند مستاجر خود ، خریداران ملک ، نگهدارنده و غیره ، به همین ترتیب وارد می شوند.

- درآمد به دست آمده / پایه مالیات

در این بخش باید وارد کنید:

- مبلغ یا مجموع درآمد اعلام شده.

- کد کشور.

- کلیدهایی که نوع درآمد و کلید ارزی مربوط به آن را تعیین می کنند.

- تعیین پایه مالیات

- در اینجا (جعبه 4) باید مقدار مربوط به درآمد بدست آمده را بررسی کنیم. در مورد مبالغ حاصل از انتقال املاک و مستغلات ، مبلغ با اعمال درصد به ارزش کاداستر املاک ، به طور کلی 2٪ قرار می گیرد.

- در کادرهای 6 و 7 هزینه های متفاوتی برای وسایل و پرسنل قرار داده می شود که باید از کل درآمد حاصل از آن کسر شود ، که در کادر 5 نشان داده خواهد شد. در کادر 8 نتیجه کسر مبالغ قرار داده می شود در جعبه های 5 منهای 6 منهای 7. این به عنوان پایه A مشمول مالیات تعیین می شود.

- در بخش 210-C ، منافع سرمایه به دست می آید ، به استثنای سود حاصل از املاک و مستغلات ، که در فرم 212 اعلام شده است. در جعبه 10 ارزش فروش ملک با کسر هزینه های مربوطه مشخص خواهد شد و هزینه ها در کادرهای 9 و 11 باید تاریخ انتقال ملک و میزان خرید ملک مورد نظر ، همراه با هزینه ها و هزینه های ناشی از فرآیند ذکر شده درج شود.

- در جعبه 12 ، اختلاف باید در کسر مقدار در جعبه 10 منهای 11 قرار گیرد.

- در جعبه 13 مقدار جعبه 12 کمتر از کسر مربوطه قرار داده می شود. این به عنوان پایه B مشمول مالیات تعیین می شود.

- توافق

- در کادر 14 نوع مالیات مربوط به درآمد اعلام شده درج خواهد شد.

- در کادرهای 15 ، 16 و 17 باید مقادیری ذکر شود که اظهار اجباری نیست و مبالغی که طبق توافق ، محدودیت دارند.

- در کادر 18 ، پس از اعمال نرخ بر مبنای مالیاتی قبلاً تعیین شده A و B ، کل هزینه نشان داده خواهد شد. در صورت منفی بودن ، باید 0 وارد شود.

- در جعبه 19 قرار دادن کسر برای کمک های مالی انجام شده است ، مانند آنچه در اظهارنامه عادی مالیات بر درآمد شخصی انجام می شود.

- جعبه 20 برای نشان دادن آن میزان بازپرداخت یا پرداخت علی الحساب انجام شده ، بر اساس کلیه مبالغی که در این مدل اعلام می شود.

- جعبه 21 قرار دادن نتیجه تفریق جعبه 18 منهای 19 منهای 20 است که هزینه دیفرانسیل خواهد بود و مبلغی است که باید پرداخت شود.

- تاریخ و امضا

در این بخش باید امضای اظهارکننده وارد شود. اگر یک موسسه باشد ، امضا و NIF نماینده قانونی خواهد بود.

- درآمد

در اینجا روش پرداخت یا به صورت نقدی یا با انتقال بانکی تعیین می شود ، در این صورت باید کدهای "CCC" حساب مربوطه علامت گذاری شود.

- بازگشت

در این بخش شما باید مالک و حسابی را وارد کنید که AEAT در صورت بروز پرونده به آن بازپرداخت کند.

- امضای نهایی

در اینجا ما باید یک علامت "X" در جعبه مربوط به اظهار کننده ، اگر او بازدارنده ، پرداخت کننده ، نماینده ، مالیات دهنده و غیره است ، علامت گذاری کنیم.